下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Lucifer

数据支持 | 勾股大数据

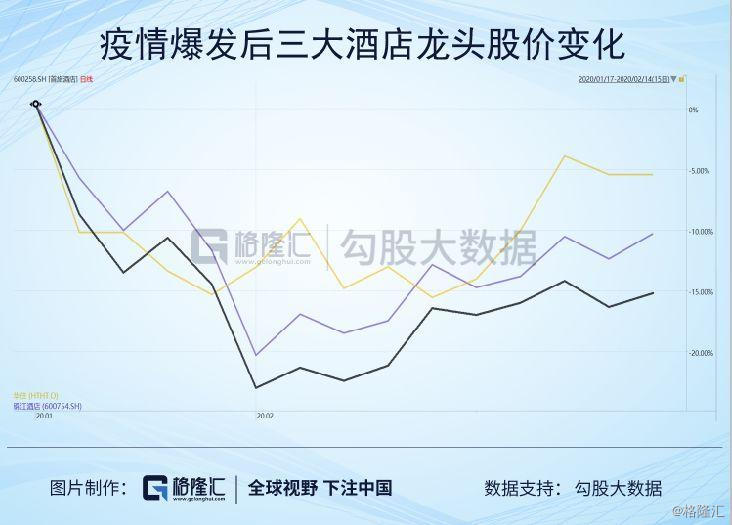

资本市场正在用脚投票,做出对肺炎疫情的反映。1月20日至今,A股餐饮旅游板块连日大跌,成为两市表现最差的板块之一。而子版块的酒店板块也是萎靡不振,市场正在预期一场空前的行业危机。

但与此同时,过往经验在告诉我们,流行性传染病属于突发事件,虽然短期会对市场情绪产生影响,长期来看并不会改变资本市场的投资逻辑。祸兮福之所伏,市场短期内的过度反应,也将带来抄底机会。而问题的关键在于,对于首当其冲的酒店行业,疫情的影响究竟会有多大?

想要探究武汉疫情对酒店行业的影响,复盘2003年SARS对行业的影响很有必要。尽管03年与目前的社会情况、酒店行业的发展程度以及国家应对措施,乃至SARS与新型冠状病毒本身都有一定差别,但以2003年及前后旅游和酒店业的情况为鉴,仍能在一定程度上推测此次疫情的影响。

从旅游业整体情况来看:流行性传染病事件持续期出游意愿骤降带来国内客流量断崖式下跌。2003年国内游客流量增速同比增速骤减13pct至-0.9%。值得注意的是,国内出游客流统计口径中包含商务差旅客人,具有一定刚性,因此实际国内以出游目的的游客人数降幅超过整体国内游降幅。

SARS影响的高峰期为2003年3-6月,全程影响时间约1年。SARS自2002年11月以来,迅速在中国东南亚和全世界的31个国家和地区蔓延。2003年4月2日,世界卫生组织对我国广州、香港两地发布旅游警告,随后又陆续将我国一些SARS流行的地区宣布为疫区,并对北京、河北、内蒙、山西、天津等疫情严重的地区发出了全球旅游警告。同时,世界各国对我国公民的入境进行了严格限制。从4月中旬至5月中旬,北京、华北地区的染病人数迅速上升。由于对疫情的控制缺乏足够的准备,疫情造成全社会巨大恐慌。尽管政府采取果断措施控制SARS流行,但学校停课、商店关门歇业、旅游景点关闭、文化活动停止、大量社会经济活动取消或推迟举行。至6月初,中国SARS的发病人数已经很少,疫情已经得到控制。从6月4日以后,已经没有新发病人。8月18日,最后一例SARS病人康复出院,SARS危机得到消除。

2003年下半年客流有所反弹,但并没有出现预期中的井喷式增长。2003年7月9日,国家旅游局正式解除对跨区旅游及出境旅游的限制,然而人们对出游仍心存忌惮。虽然全社会都在期待SARS过后旅游行业可以全面恢复,但事实上虽然2003年下半年客流有所反弹,但并没有出现预期中的井喷式增长。2003年十一距SARS影响高峰期不足3个月,影响尚未完全消除,旅游业虽有反弹,但并没有出现报复性增长,旅游人数、旅游总收入增长分别为11.5%和13.1%,低于前后两年的增速。

从酒店行业情况来看:2003年酒店行业有限服务型酒店尚未开始大规模发展,门店数量少,星级酒店是中国住宿业主体,且仍处于门店数量快速增长阶段。SARS事件窗口期对酒店住宿业冲击非常明显:高星级酒店出租率降幅比低星级酒店大,而低星级酒店收入受到的冲击更明显。

酒店业绩受疫情冲击很大,复苏滞后2-3个季度。2003年酒店板块上市标的较少,我们选取锦江酒店为样本进行分析,并对比几家景区标的。可以看出疫情平息后半年内国人出游意愿仍低迷,拖累标的公司2003年Q2-Q4营收及业绩大幅下滑。

复盘SARS对餐饮旅游板块股价的影响可以发现,疫情对板块的影响超过了疫情本身的持续期。在2002.11-2004.12.31这一期间,旅游板块整体累计回报率为-37%,跑输上证指数22%。锦江酒店的股价走势在04年7月份之前基本与旅游板块指数走势相似,之后才开始走出独立行情。

复盘板块估值情况我们发现,板块一共经历了3个下跌阶段:

初始发酵期(2002.11-2003.3):估值稳定,并未出现较为明显的估值下滑迹象,但板块整体跑输沪深300指数;

第一轮下跌:杀估值(2003.4-2003.8)。板块整体估值从60x下跌至50x,估值调整幅度-17%;此时疫情已经经历了从爆发到逐步平息阶段,8月18日最后一例非典病人已经康复出院;

第二轮下跌:估值业绩双杀(2003.9.30-2003.10.31)。这一阶段处于疫情刚刚平息,出游意愿仍普遍低迷,且正值中报及三季报阶段,上半年疫情对业绩的影响落地,此时估值业绩双杀,板块估值由50x下跌至35x,跌幅30%。

估值修复期:数据空窗期,预计改善估值修复(2003.11-2004.3)。疫情影响结束后2个季度,行业进入年末数据空窗期,市场预期中的数据回暖与业绩修复驱动估值从35x再次提升至50x,涨幅43%。

第三轮下跌:复苏不及预期(2004.4-2004.8)。预期中的井喷并未出现,更多是低基数下的反明显反弹。业绩复苏的持续性和后劲并不强劲,由此导致估值进入第三轮调整。

我们分析认为,本次疫情对酒店龙头的影响主要体现在以下几个方面:一是严格疫情防控措施下,酒店RevPAR短期完全下挫(本次封城和交通管制下出租率甚至可能低于非典时期),直接影响其直营和加盟店业绩;二是由于特殊时期,酒店龙头对部分酒店减免收取加盟费;三是开店和展店节奏短期也预计受到不利影响。

现在市场普遍预期是Q1阶段亏损,Q2逐步恢复,且开店节奏Q2后能保持,Q3和Q4恢复并较2019年同期有所增长。参考下列三大酒店龙头季度归母净利的分布情况,尽管第一季度归母净利占全年的比重不高,但酒店业作为“资本密集+劳动密集”行业,行业净利率不足10%,产生亏损对净利的影响很大。我们初步估算三大酒店龙头2020年归母净利较2019年下滑20-30%+。

短期来看,疫情发展情况、疫情过后旅游业的恢复情况乃至企业各季度业绩情况都将带来股价的波动,现在来谈抄底,可能会抄在半山腰上。而长期来看,酒店仍是具有成长性的优质标的,可以考虑布局。