下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Lucifer

数据支持 | 勾股大数据

7月22日,特斯拉发布2020年Q2财报:营收60.4亿美元,远超彭博一致预期的54亿美元,较去年同期63.5亿美元下降5%;净利润1.04亿美元,远胜市场预期的亏损2.4亿美元,去年同期则亏损4.08亿美元;non-GAAP下,归属特斯拉股东净利润达4.51亿美元,实现连续四个季度盈利。

资本市场也再次慷慨的"点赞"了特斯拉的表现:特斯拉周二收盘价为1592.33美元,受财报利好盘后涨4%,目前市值接近3000亿美元。

马斯克还在业绩会上强调,特斯拉增长真正的限制是以适当的价格生产电池,期望与松下、宁德时代和LG化学扩大业务合作。此外,特斯拉将致力于在上海工厂继续本土化供应零部件,本地采购的比例每月可以提高5%至10%,到年底有望实现80%的零部件本土化。未来,特斯拉将会在三个大州同时建造三家工厂,其中之一是美国得克萨斯州的奥斯汀。

01

受疫情影响却依然亮眼的Q2财报

Q2交付汽车9.1万辆,再超市场预期:Q2财报显示,受疫情影响,本季度特斯拉共生产汽车8.2万辆,环比下降20%,交付汽车9.1万辆,环比增长3.4%,其中Model3和ModelY是主力军,交付量超8万辆。上半年合计交付17.9万辆汽车,销量数据远超市场预期。

在新冠疫情的冲击下,全球汽车行业一片哀嚎。此前,IHS Markit曾预测,2020年全球汽车销量将同比下跌22%。基于此,各大研究机构对特斯拉上半年的销量预计都偏于保守。此前,德意志银行对特斯拉Q2的销量预计为7.6万辆。

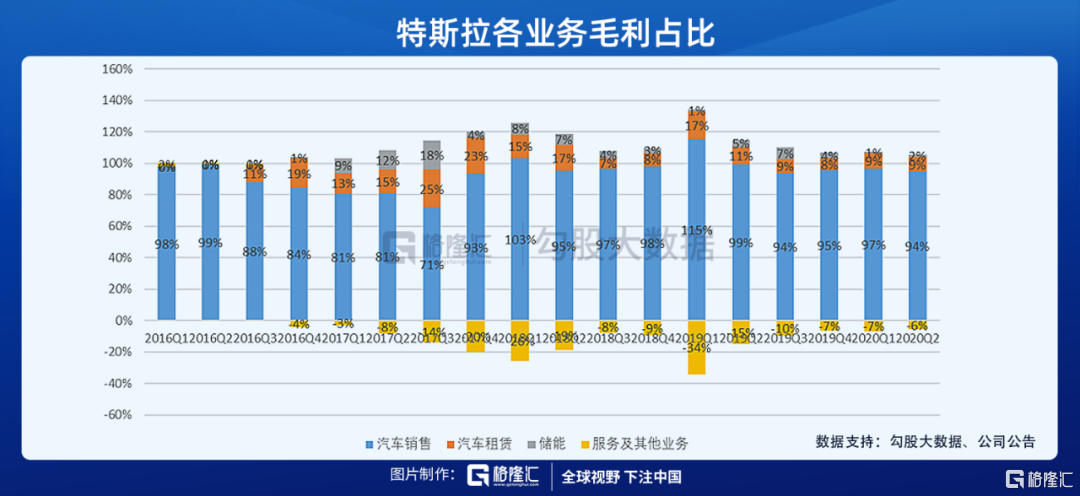

净利润连续四个季度为正,满足纳入标普500标准:特斯拉核心业务包括1.汽车销售、2.汽车租赁、3.储能(能源生产和存储设备销售)、4.服务及其他业务。其中,公司将1、2合并称为汽车板块业务。

特斯拉Q2实现营业收入60.36亿美元,同比下降5%,环比增加了0.85%。其中,汽车板块的营收占比为85.8%,而储能板块、服务及其他业务板块的营收占比分别为6.1%、8.1%。

在19Q3意外实现1.4亿美元的归母净利润(GAAP)之后,特斯拉于本季度继续实现了1.04亿美元的归母净利润,已连续四个季度GAAP下盈利,满足了纳入标普500指数的条件。

重点来了,汽车板块毛利率继续大超预期!

20Q2,特斯拉共实现毛利润12.7亿美元,环比增长2.8%,同比大增37.56%。

特斯拉整体毛利率改善情况明显,从Q1的20.6%微增至本季的21%,较去年同期的14.5%大增6.5个百分点。

本期内,最为关键指标--汽车板块毛利率为25.4%,相对于Q1的25.6%略有下降,但相对于19年同期的18.9%改善趋势明显。

我们认为,在上海超级工厂正式启用增加折旧、摊销开支的背景下,特斯拉汽车板块的毛利率仍能不断提升提升十分不容易,一方面源于平均单车收入的止跌回升(销售结构改善),另一方面则得益于产能爬坡中其它生产成本方面继续得到优化。曾经深度困扰特斯拉的工业生产问题似乎正在消失。

其他业务方面,储能业务毛利率为5.7%,环比增加1.9个百分点,而服务及其他业务毛利率为-14.6%,环比继续优化1.1个百分点。

总经营费用率持续优化:本季度,特斯拉很好的延续了2019年制定的"降本增效"策略。

Q2,特斯拉的总经营费用率同比下降了1.4个百分点至18.3%,环比上个季度则下降了0.3个百分点。

其中,Q2研发支出相比Q1有所下降,可能因疫情所致;而销售及管理费用则环比增长了5%,或与股票酬劳计划的增加有关。在自由现金流转好的作用下,财务净费用基本保持平稳。

综合作用下,本季度特斯拉的营业利润率环比上升1.5个百分点,达到1.7%。

经营现金净流入,现金情况持续改善:Q2,特斯拉在受疫情影响,美国超级工厂停工的情况下实现了9.64亿美元的经营现金流,自由现金流达到了4.18亿美元。

截止至2020年6月30日,特斯拉的账面现金高达91.6亿美元,环比Q1末增长5.6亿美元。账面现金余额屡创新高,真让人很难想到,这是一年前被华尔街各分析师认为无法盈利即将破产,纷纷唱空的公司。

02

持续超预期的特斯拉,还能继续超预期吗?

回顾特斯拉过去一年内股价飙升5倍的经历,可以看出,市场对其的观点已经从分歧转向一致,产能不足的观点在上海超级工厂开始生产后已得到解决,德国超级工厂在建,另外特斯拉还曾与英国、巴西传过建厂的"绯闻",特斯拉正在将触手伸向全球。

另外,随着净利润持续为正,加入标普500指数的预期再加上美国政府超发的货币流入股市推高资产价格这些因素叠加,也是特斯拉股价大涨的原因。

那么,现在特斯拉的股价有被高估吗?我觉得还没有。现在特斯拉的股价只是反应了其生产能力的稳定,但是别忘了,特斯拉区别于其他新能源车企的地方,是他的软件。

对于马斯克来说,卖车只是开始,软件服务收费才是其未来最核心的商业模式。根据科技媒体electrek报道,特斯拉有望在2020年底前推出FSD订阅服务,价格约为每月100美元。一旦完成软件订阅服务的商业模式转换,每辆激活FSD的销售车辆都有望为特斯拉贡献持续的现金流。

根据安信证券的测算,FSD有望在2025年为特斯拉的汽车业务贡献1/4的毛利,成长为公司核心盈利点。

有人把特斯拉比作新能源车界的苹果,我觉得并非没有道理。现在iphone已经有了,那么AppStore还会远吗?