下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君零售訾猛团队

来源:猛哥看商业

投资要点

投资建议:战略从市占率到高效率,经营有望显著改善。疫情凸显强大供应链优势,低缺货率促进份额显著提升,到家等创新业务大幅优化,小幅上调2019-2021年公司EPS为0.22、0.31(+0.02)、0.38元,维持目标价11.5元及增持评级。

云超快速增长,创新业务从抢份额转向提效率。2015-2019年云超开店速度逐年加快,从63家增至205家(收购38家),驱动收入增速从14.8%提升至20.6%(2019Q3),预计云超仍将保持快速增长。创新业务大幅优化,2019H2至今MINI店开店明显放缓,低效率门店基本关闭,单店模型持续优化,叠加社区团购提销,MINI店有望减亏。

疫情凸显供应链优势,创新业务亏损有望明显下降。永辉直采供应链优势凸显,缺货率明显低于其他平台,市场份额显著提升。疫情期间主要生鲜到家APP订单增长80%-320%,生鲜到家平台新增用户达3-5万人/天,用户显著增加,永辉2月8日线上订单突破30万单/天,客单价达100元,流量成本降低和客单价提升有望显著减少到家业务亏损。线下大卖场满足一次性多品类购买,收入大幅增长。

多平台推进到家服务,预计公司与云创协同度显著提升。2015-2018年线上收入从2.4亿元至16.8亿元,收入占比从0.5%至2.4%,2019H1线上收入13.3亿,占比3.2%。公司接入永辉生活、永辉买菜、京东到家、美团外卖、饿了么等平台,永辉和云创深度协同获得大幅增长。

风险提示:CPI大幅下滑拖累同店;行业竞争加剧影响盈利能力等。

1.云超快速增长,创新业务从抢份额转向提效率

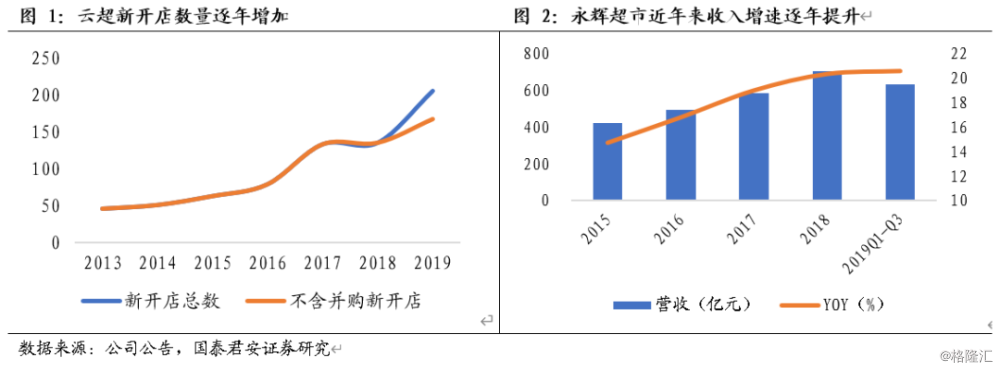

云超开店速度逐年加快,收入增速持续提升。随着公司的供应链及中后台系统不断完善,2015年以来开店速度持续加快,尤其是2017年以后每年新开大店都在100家以上,2019年新增云超门店205家(其中包含收购百佳38家)。受益于开店速度持续加快,近年来公司的营收增速也持续提升,从2015年的14.8%提高至2019年前三季度的20.6%,预计2020年有望新开云超150家,收入增速有望进一步提升。

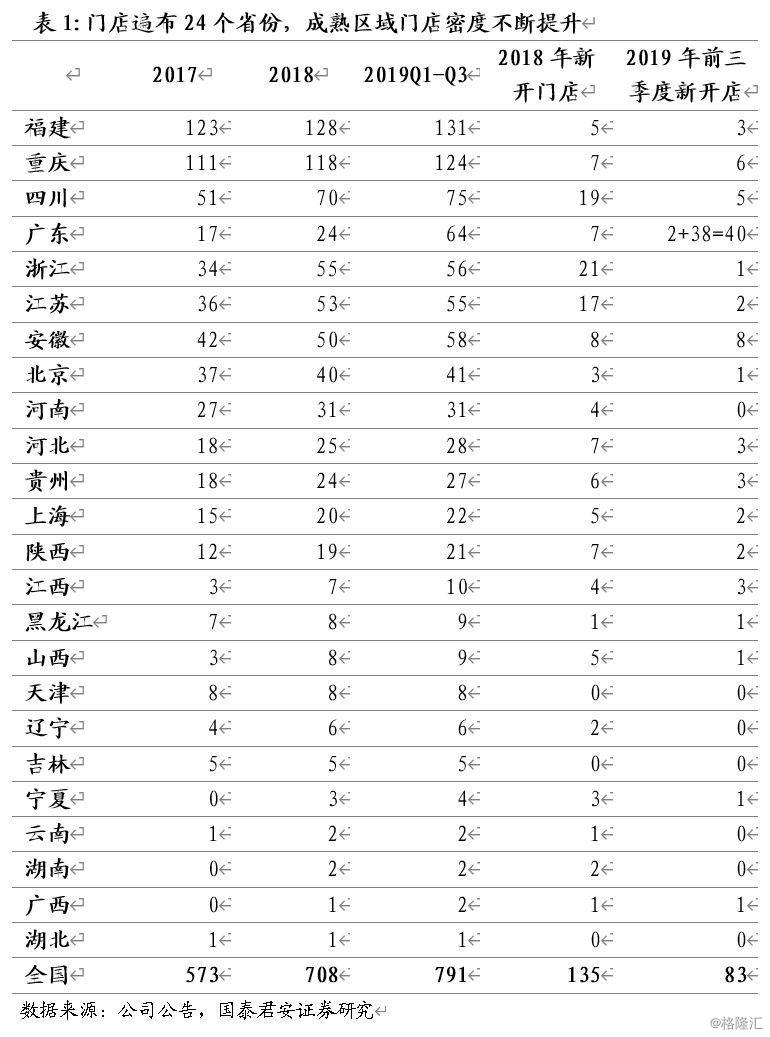

优势区域密度强化,盈利能力持续提升。截至2019Q3,公司已经进入24个省或直辖市,已开业门店达791家。从门店分布来看,成熟区域福建和重庆的门店数量分别为131和124家,次新区域四川、广东、浙江、江苏、安徽、北京、河南的门店数量分别在30-100家之间,另有河北、贵州、上海、陕西四大成长区域的门店数量分别介于20-30家。从近年来的新开店情况看,一方面新开店单店面积从2015年的9775平米缩小至2019H1的6048平米,单店模型不断优化,另一方面新开店主要分布公司的优势区域。尽管近年来公司开店速度不断加快,但随着区域密度提升,云超的竞争优势和盈利能力也在不断强化。2015-2018年,公司综合毛利率一路从19.8%提升至22.2%,2018年以后受创新业务亏损拖累,公司净利率有所下滑,但2015-2017年净利率从1.4%提升至2.9%,预计随着云超主业效率不断优化,创新业务扩张放缓,公司净利率有望逐步回升。

MINI店持续优化,从抢份额转向提效率。永辉MINI定位社区生鲜店,主要解决顾客便捷购物和一日三餐补充,2018年底第一家永辉MINI开业,2019H1永辉MINI共进入19个省份50个城市,开业398家门店,平均面积488平米,合计营收5.5亿元。永辉MINI目前处于培育期,单店日销预计为1.5-2万元,2019年下半年至今MINI店开店速度明显放缓,截至目前开业门店约500家,我们预计公司关闭了低效门店,MINI店的发展战略从抢份额转向提效率,单店模型不断优化。为了提升MINI店店效,公司一直在探索MINI店和到家业务的结合方式,由于MINI店作为线下门店覆盖周边500米社区,正好可以作为社区团购的自提点,公司在MINI店尝试推广社区团购业务,效果好于预期,近期已有2万人次通过社区团购自提模式购买公司推广的车厘子礼盒。随着单店模型不断优化,预计2020年存量MINI店有望显著减亏。

2. 疫情激发到家需求,创新业务亏损有望明显下降

2.1. 疫情激发生鲜到家需求,主流APP流量和销售额激增

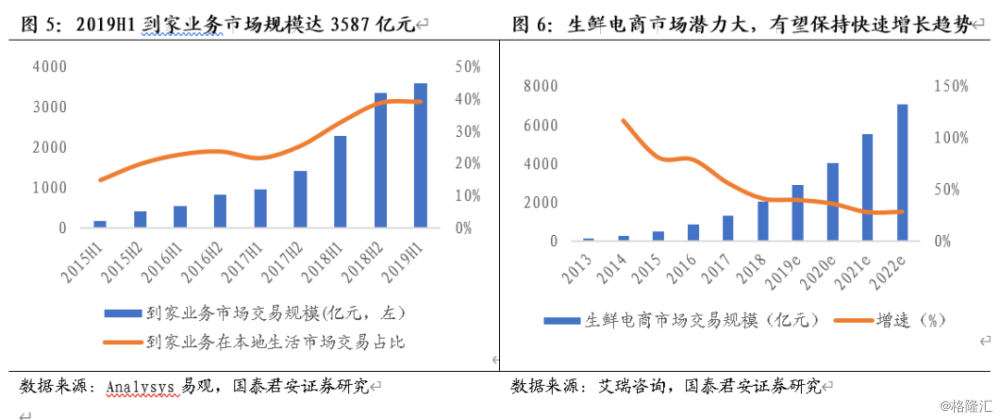

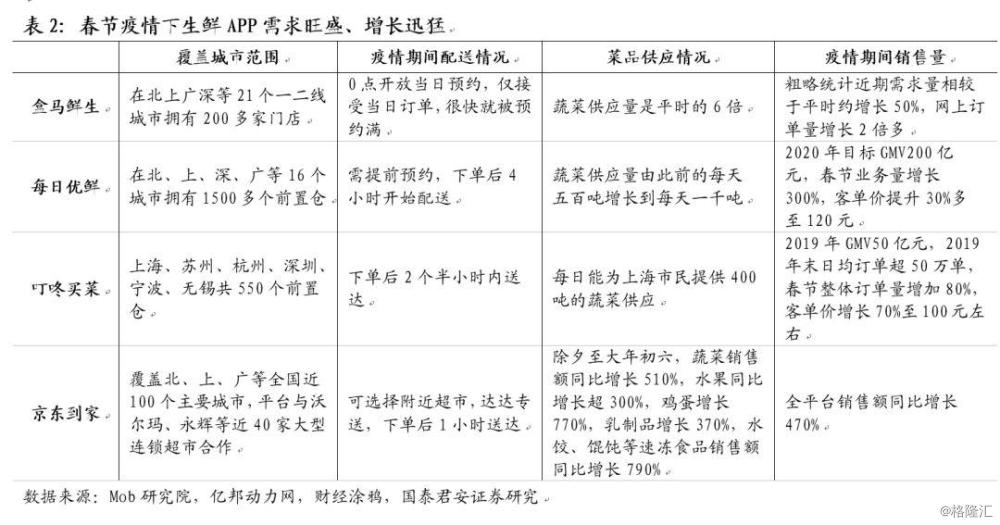

到家业务蓬勃发展,生鲜到家强势增长。根据易观《2019上半年中国本地生活服务行业洞察》,2019H1中国到家业务市场规模3587.2亿元人民币,同比增长57%,在本地生活服务中的占比提升至39.2%。按交付场景的不同,到家业务分为实物到家和服务到家两类,实物到家占绝对主流。实物到家业务中,餐饮外卖仍占据八成以上的市场,但生鲜、药品等品类增速亮眼。根据艾瑞咨询预测,2019年我国生鲜电商市场规模将达2888亿元,同比增长40%,随着消费者对于便利性和及时性的需求持续增长,到家业务有望持续快速增长。

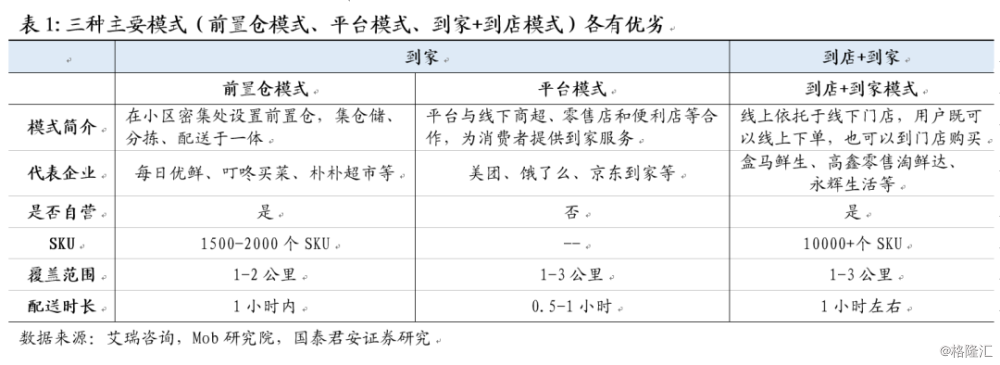

生鲜到家主要分为三种模式,不同模式各有优劣。生鲜到家发展前景广阔,吸引了众多玩家加入,既有美团、饿了么、京东到家等综合外卖平台模式的商家,也有每日优鲜、叮咚买菜等前置仓模式的垂直生鲜电商模式,还有盒马鲜生、高鑫零售淘鲜达、永辉生活等基于线下门店的生鲜到家模式。相比之下,前置仓模式下,产品自营品质有保障,配送时效也相对较高,但前期固定资产和人力投入最多,模式最重;平台模式下,配送效率高,固定资产和人力投入最少,但因为产品非自营其品质和供应稳定性无法保障,而且高峰时期可能存在运力不足和运费涨价的问题;到店+到家模式下,SKU最丰富,线上线下一体化体验效果好,固定资产和人力资本投入居中。

疫情下生鲜到家需求旺盛,主要APP流量和客单价大幅增长。根据Mob研究院发表的《2020疫情下的移动互联网数据洞察》,疫情期间盒马、每日优鲜、叮咚买菜等线上生鲜购物App每日新增用户不断增多,2月6日达到3-5.4万人/天。截至2020年2月6日,京东到家日活突破100万,盒马、叮咚买菜突破40万。每日优鲜公司2020年内除夕至初四实收交易额同比增长321%,客单价提升30多元至120元,蔬菜供应量由此前的每天五百吨增长到每天一千吨。叮咚买菜大年三十订单量同比增长300%,近期整体订单约增长80%,客单价提升70%左右至约100元,每天新增的4万多用户中自然增长约占70%,约占整体下单用户的10%。达达集团表示,2020年春节防疫期间,京东到家全平台销售额同比增长470%;除夕至大年初六,蔬菜销售额同比增长510%,水果销售额同比增长超300%,鸡蛋增长770%,乳制品增长370%,水饺、馄饨等速冻食品销售额同比增长790%。

2.2. 永辉积极布局“到店+到家”,创新业务亏损有望明显降低

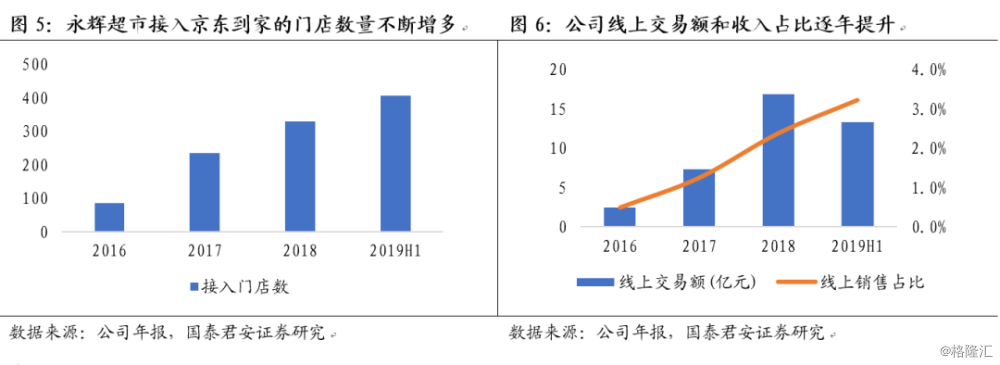

携手京东到家,从传统线下商超转型“到店+到家”模式。早在2015年12月,永辉就已经与京东到家展开合作,京东到家帮助永辉门店实现O2O到家服务,用户在京东到家的永辉门店上下单,京东到家提供“1小时送货上门”服务。截止2017年底,永辉云超235家门店接入京东到家,新增150家。2018年京东到家连接公司超市门店330家,同比新增95 家。截至2019H1,京东到家连接云超门店407家,新增112家。

自研开发永辉生活APP,多模式推动到家服务快速增长。2017年公司推出自主研发的永辉生活APP,累计注册用户289万,9月推出永辉生活小程序,半年内获新客73万。2017年线上交易额总计7.3亿元,是2016年的三倍。2018年公司到家业务已覆盖20个省区的88个城市,共计490家门店,实现销售额16.8亿元,占比2.4%,同比提高1.5%。2019年上半年超市到家业务已覆盖22个省区的109个城市,共计518家门店,实现销售额13.3亿元,线上销售占比3.4%。

春节防疫激发生鲜到家需求,公司创新业务亏损有望明显下降。截至2019H1,公司到家业务已覆盖23个省份、102座城市、645家门店,上线永辉生活、永辉社区购、京东到家、美团外卖、饿了么等多个平台。春节期间主流生鲜到家平台新增用户达3-5万人/天,包含大部分自然流量。菜场、餐饮店大量关停导致大卖场线下流量也有所增长,永辉直采供应链优势凸显,缺货率明显低于其他平台。2020年2月1日,永辉到家全国订单量突破20万单/天,销售额突破2000万元,对应客单价100元;2月8日,突破30万单/天;2月9日-2月11日,bravo门店到家服务订单量增长超30%。随着流量成本降低和客单价提升,到家业务亏损有望明显下降。

3. 投资建议

投资建议:战略从市占率到高效率,经营有望显著改善。疫情凸显强大供应链优势,低缺货率促进份额显著提升,到家等创新业务大幅优化,小幅上调2019-2021年公司EPS为0.22、0.31(+0.02)、0.38元,维持目标价11.5元及增持评级。

4. 风险提示

1、CPI大幅下滑拖累同店;

2、行业竞争加剧影响盈利能力;

3、到家业务培育期投入超预期等。