下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信策略 燕翔、许茹纯、朱成成

来源:追寻价值之路

核心结论

在2020年年度策略会上,我们提出我国有望进入一个科技创新的大时代。回过头来看刚过去的两个多月,我们此前的判断似乎在不断地被验证,中小创板块自年初以来的表现确实显著好于大盘整体。

2020年初以来上证综指累计下跌4.4%,wind全A累计跌0.3%,而深圳成指累计上涨4.7%,创业板指涨幅更是高达15.1%。从行业的涨跌幅来看,年初至今申万28个行业中有11个行业涨幅为正,其中计算机和电子行业以15.7%的涨幅大幅领涨申万各行业,而休闲服务、交运、钢铁等受疫情影响较大的行业大幅领跌。

站在当前的时点,我们继续持续此前2020年年度策略会的观点,我们认为“科技创新大时代”的方向将有望继续,这主要是基于以下三点逻辑:

一是中小创企业本身的盈利周期在向上,蓝筹白马和中小创两者的盈利位置发生了变化。从2016年下半年以来,在供给侧改革以及经济结构调整的过程中,蓝筹白马龙头公司表现出了明显更强的盈利能力,也就是过去几年市场中常说的产业集中逻辑。但大体从2019年三季度开始,我们发现中小创公司的盈利周期上行拐点出现了。从目前已经公布2019年年报业绩预告的情况来看,创业板公司在2019年四季度业绩增速出现了明显上升,盈利周期向上的趋势在持续。此外,从疫情对经济基本面的影响来看,代表新经济的中小创公司,整体上与宏观经济的相关系数较低,因此受到的影响也会相对更小。

二是在稳增长的政策基调下,货币政策呵护市场流动性略显宽松。央行2月3日发布的公告显示,为对冲公开市场逆回购到期和金融市场资金集中到期等因素的影响,维护疫情防控特殊时期银行体系流动性合理充裕,3日以利率招标方式开展了1.2万亿元逆回购操作,且7天期和14天期中标利率双双较前次操作降低10个基点。2月4日央行当日公开市场操作逆回购投放资金5000亿元,继续充足供应流动性。2月12日召开的政治局常委会会议明确提出要加大宏观政策调节力度,通过实施更加积极的财政政策以及灵活适度的货币政策,以支持实体经济的良好发展、维护就业稳定,货币政策宽松力度有望加强。

三是资本市场的制度建设在不断完善,再融资政策的出台有助于提升市场风险偏好。2月14日,证监会消息,为深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,证监会发布《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》(以下简称《再融资规则》),自发布之日起施行。我们认为,此次《再融资规则》的出台有利于完善资本市场制度建设、丰富相关金融产品、提振市场投资者风险偏好。

因此,综合来看在中小创企业盈利的逐渐改善下、国家政策的大力支持下、在资本市场基础制度建设的保障下,我们继续持续此前2020年年度策略会的观点,我们认为“科技创新大时代”的方向将有望继续,板块上建议重点关注以计算机、传媒等为代表的科技行业,以及将显著受益于股权融资增加的券商行业。

大类资产表现一览:股强债弱,工业品回暖

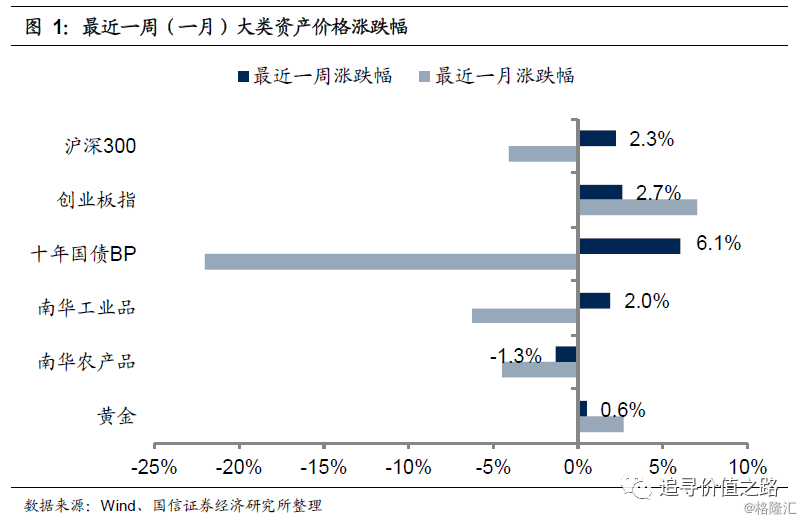

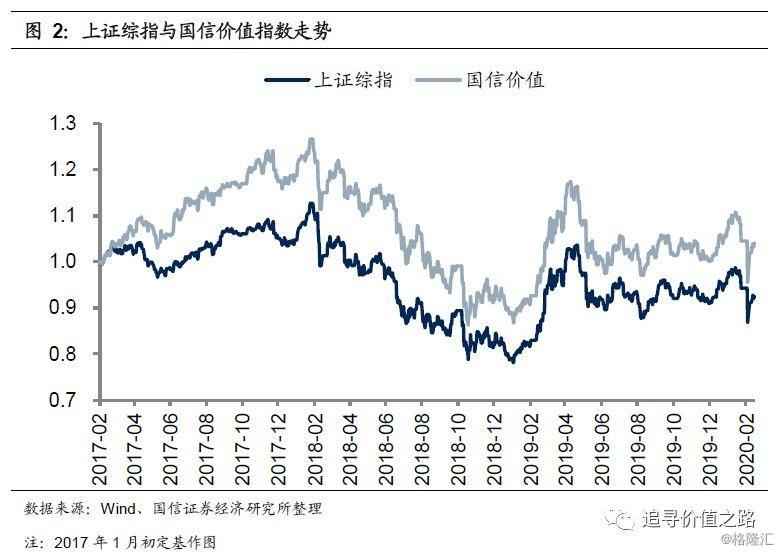

上周各大类资产价格表现出现了一定的分化,其中股票市场表现强势,而债券市场价格出现回落,商品市场中工业品价格有所回升,农产品继续走弱,黄金价格环比小幅收涨。具体来看,股票市场中,沪深300指数单周上涨2.3%,创业板指单周大幅上涨2.7%。债券市场中,十年国债到期收益率环比上升6.1bp。商品市场中南华工业品指数环比回升2.0%,南华农业品指数环比继续下跌1.3%。黄金价格环比小幅上涨0.6%。上周上证综指环比上涨1.4%,国信价值指数单周涨2.0%。

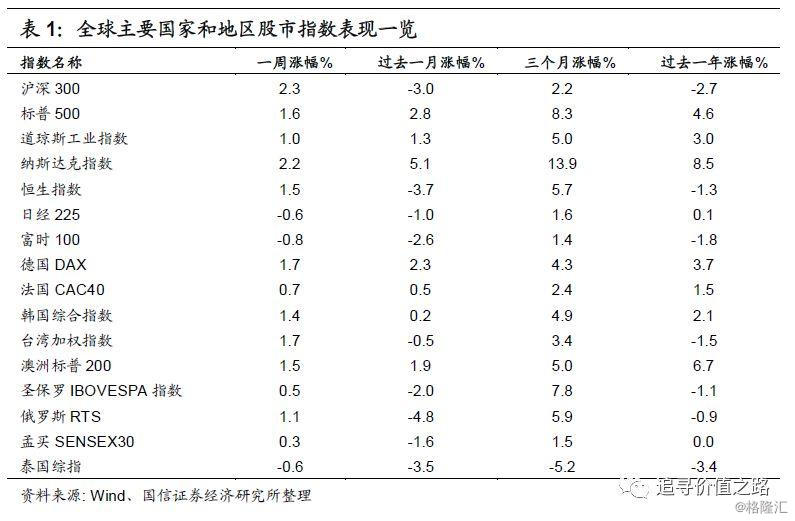

上周我们统计的全球各主要股票指数上涨居多。具体来看,发达市场中美股标普500指数、道琼斯工业指数、纳斯达克指数再度创下历史新高,单周分别涨1.6%、1.0%和2.2%。欧洲市场中法国CAC40指数、德国DAX指数分别上涨0.7%、1.7%,富时100指数下跌0.8%。澳洲标普200指数上涨1.5%,恒生指数单周上涨1.5%,韩国综合指数环比涨1.4%,日经225指数小幅跌0.6%。新兴市场上台湾加权指数单周上涨1.7%,在新兴市场中涨幅居前。俄罗斯RTS指数涨幅次之,单周上涨1.1%。圣保罗IBOVESPA指数单周涨0.5%,孟买SENSEX30指数涨0.3%,泰国综指单周跌0.6%,在我们统计的新兴市场中表现略微靠后。

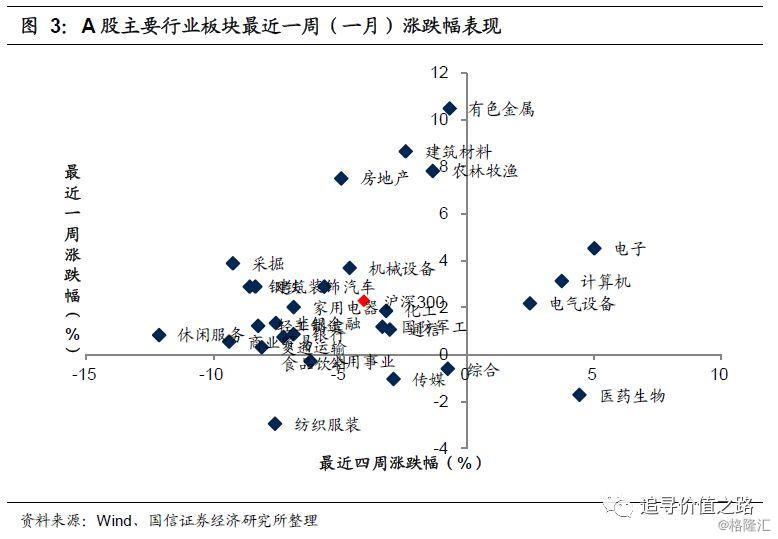

行业一周表现:有色建材大幅领涨

上周申万28个一级行业上涨居多,其中有色金属和建筑材料行业大幅领涨,而纺织服装、医药生物行业表现较差。具体来看,上周有色金属行业单周大幅上涨10.5%,在申万各一级行业中涨幅居前,建筑材料和农林牧渔行业涨幅次之,单周分别上涨8.6%和7.8%。而纺织服装行业表现较差,单周下跌3.0%,医药生物和传媒行业单周分别下跌1.7%和1.1%,表现同样较为靠后。

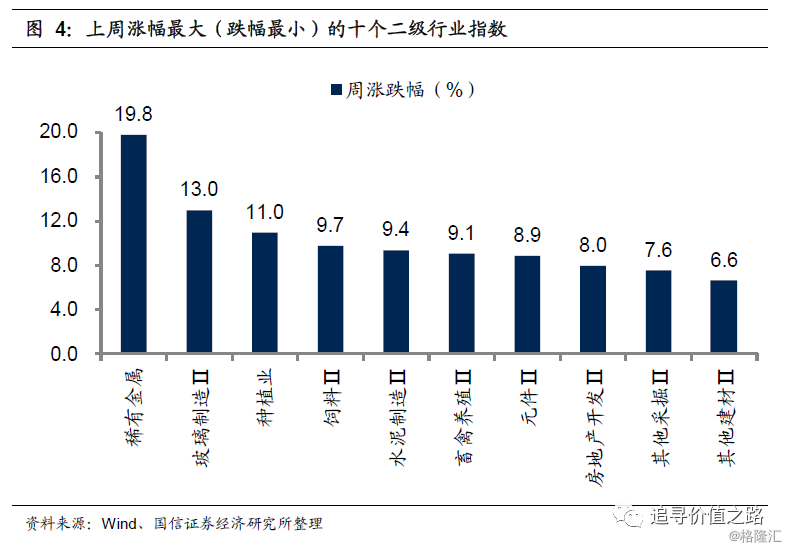

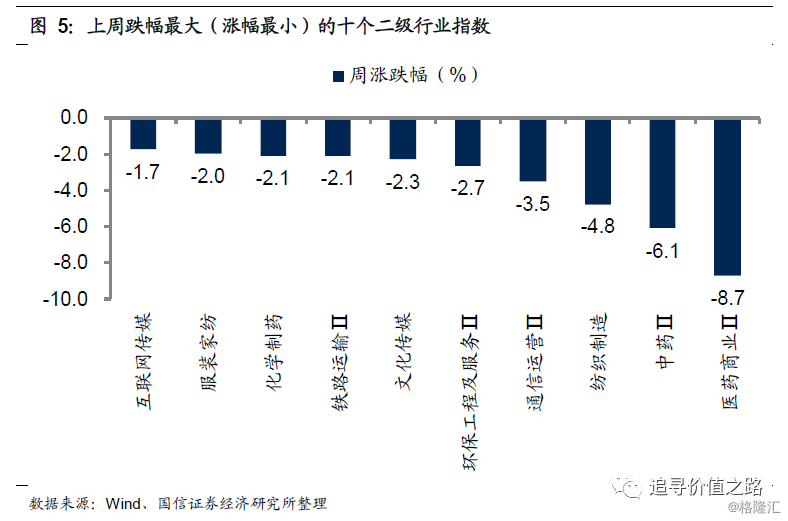

申万二级子行业同样多数上涨。具体来看,稀有金属行业单周上涨19.8%,领涨所有二级子行业,玻璃制造和种植业行业涨幅次之,单周涨幅分别为13.0%和11.0。而医药商业、中药和纺织制造等行业跌幅居前,表现垫底。

风格指数:风格指数全线收涨

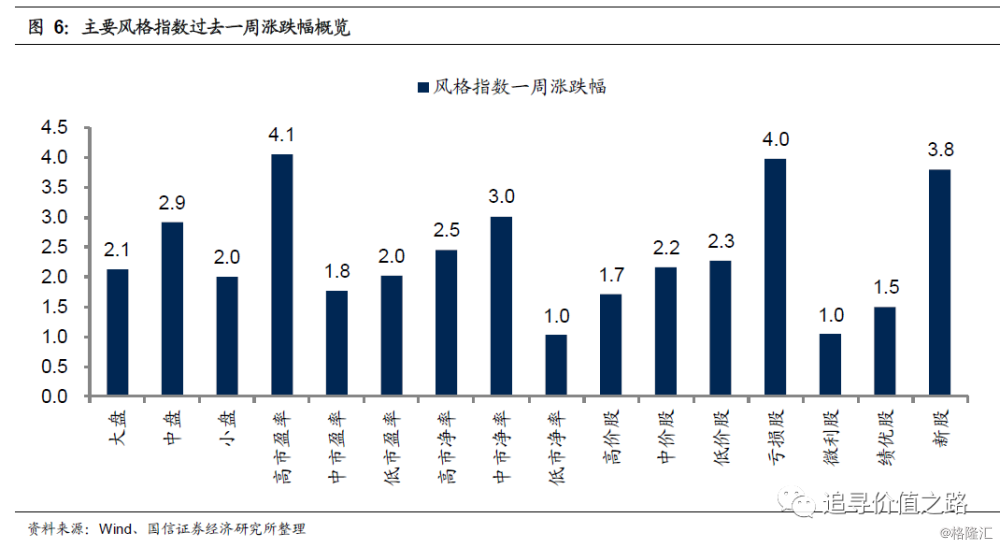

上周市场各风格指数全线收涨,其中高市盈率股表现强势,而低市净率股和微利股表现相对靠后。具体来看,上周中高市盈率股、亏损股、新股涨幅分别为4.1%、4.0%和3.8%,涨幅靠前。而低市净率股、微利股、绩优股单周分别涨1.0%、1.0%和1.5%,表现较为靠后。大盘股表现弱于中盘股、强于小盘股,上周大盘股环比涨2.1%,中盘股涨2.9%,小盘股涨2.0%。

上周各主题概念指数上涨居多。其中生物育种、智慧农业、太阳能发电三个概念板块表现居前,而禽流感、抗癌和在线教育等概念板块表现靠后。

估值水平:创业板相对估值持续回升