下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:地新引力

来源: 丁祖昱评楼市

疫情爆发已持续数周,随着人们外出、聚集行为的大量减少,不同程度的影响着全国的经济。商业、酒店、旅游、物流等行业首当其冲受到巨大冲击,随着疫情进一步发展,更多领域将受到影响。

而作为这些行业的空间载体——各类物业的运营也同样受到影响。

据CAIC不完全统计,截止2月3日已有93家企业1414个商业项目为商户给出了租金减免支持,部分头部商业企业减免租金高达数十亿;截止2月13日,已有23个园区给出了明确的租金减免措施。其中深圳国资全国园区预计减免金额达9亿元,苏州工业园国企减免租金预计为4亿元。

各类物业的现金流正承受不同程度的压力,以各类物业作为底层资产的ABS产品同样也承受着发行或兑付的压力。

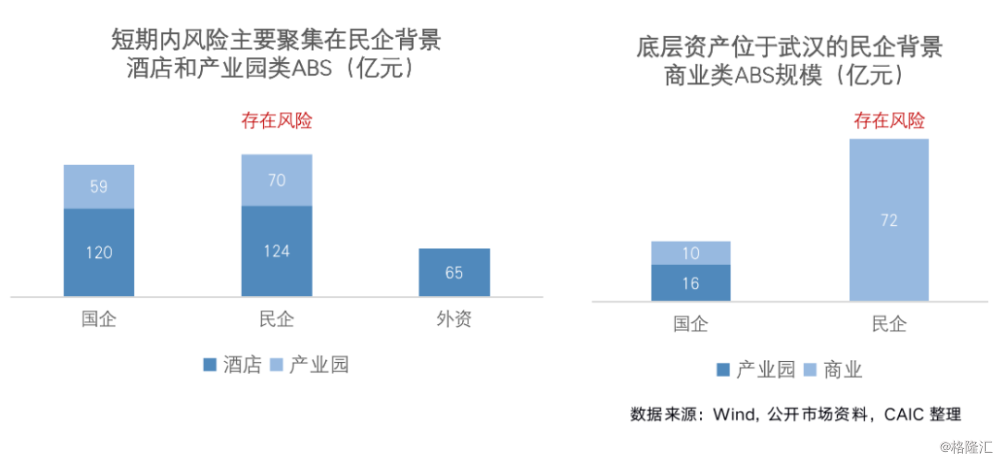

在这其中,位于武汉区域的部分商业资产特别是民企背景的ABS资产以及全国范围的酒店、产业园类民企ABS资产可能存在的风险最大,合计总规模约为266亿,约占存量商业资产ABS总规模的7.7%,市场风险总体可控。

疫情后,物流资产或将随着居民在线购物需求的进一步释放保持其最受市场关注商业类资产的地位。对于产业园来说,疫情是风险也是机遇,若能尽快转换行业布局提升产品与服务附加值或将迎来新的转机。

证监会延长ABS批文有效期

缓解产品压力

近期,证监会发布通知延长已核发公司债券批文的有效期,自2月1日起暂缓计算支持防控新型冠状病毒感染肺炎疫情,恢复计算时间将根据疫情防控形势变化另行通知。非公开发行公司债券、资产支持证券参照执行。

当前市场情况下产品发行并非易事,根据交易所相关规定管理人应当自无异议函出具之日起12个月内完成首期发行,此次监管层发布延长批文有效期通知及时缓解了产品的发行压力。

尽管政策延长了批文有效期,解了部分产品的燃眉之急,但已发行产品的兑付风险,以及疫情结束后,各类待发行产品的周期和风险仍值得重点关注。

已发行产品中

武汉区域&酒店类风险最大

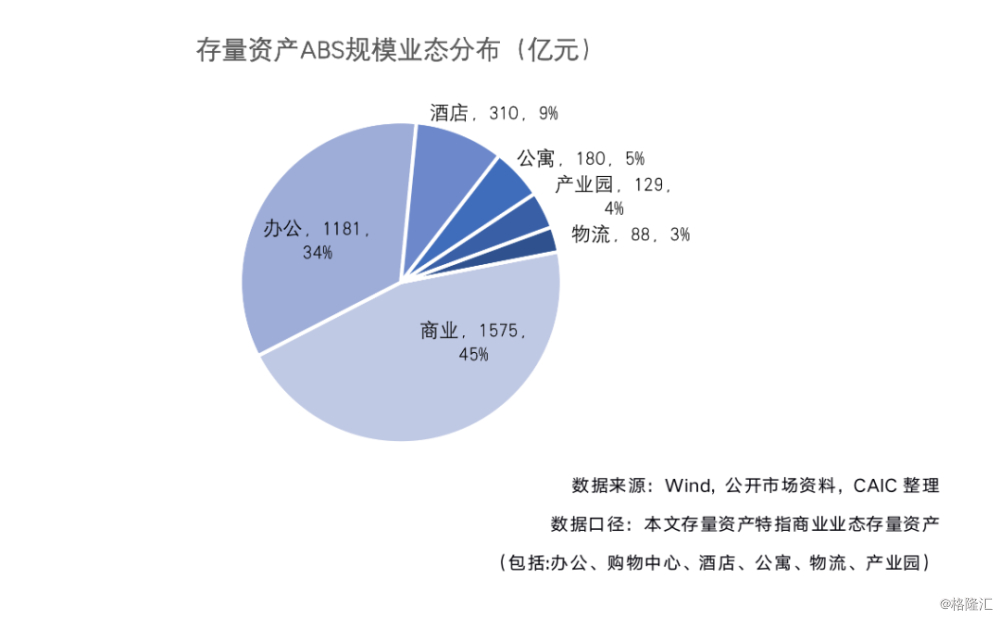

截至2020年2月11日,底层为存量资产的ABS产品总存续金额约为3462亿元,以购物中心和办公为主,两者合计占比接近8成。

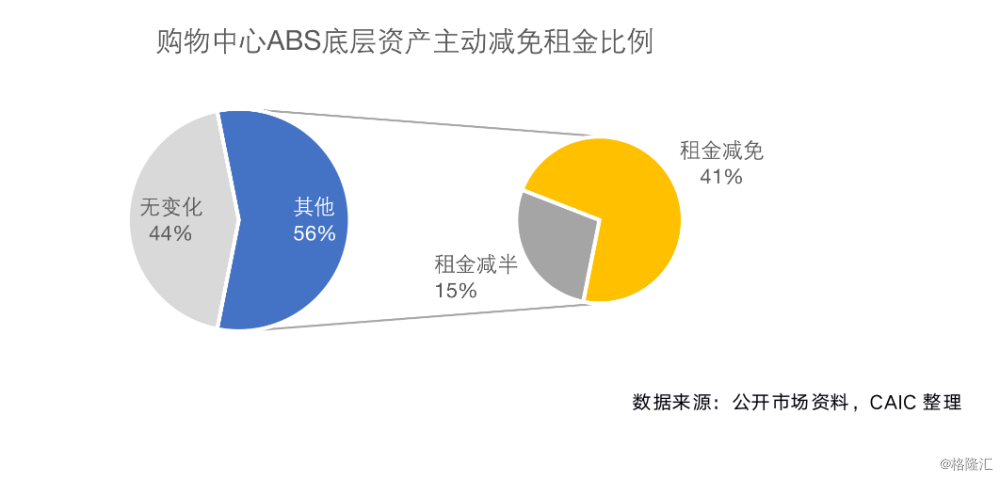

据CAIC不完全统计,截止2月3日已有93家企业1414个商业项目给出了租金减免支持。26%企业直接免租,55%企业采取租金减半策略;免租期限最长达33天,最短为5天;租金减半期限最长达66天,最短为5天。

而目前以购物中心为底层资产的ABS中,56%的项目选择主动为商家减半/减免租金,其中七成为租金免租,免租周期为7天到1个月不等。商业资产的短期现金流风险主要取决于此次疫情持续的时间,疫情后损失资金逆补的可能性不大。

酒店与产业园

短期现金流影响最大

本次疫情爆发突然,又恰逢春节期间,疫情规模与发展速度远超市场初期预想,政府对居民工作及生活活动场所的限制对零售、餐饮、旅游等行业冲击明显。同时存量资产ABS对优先级资产支持证券的票息支付一般为1/2/4次/年,短期内底层资产现金流的下降必然会产生一定的违约风险。

当前市场情况下,短期内现金流存在较大风险的为出租率急降的酒店类ABS,同时以中小企业为主要租户的产业园区的抗风险能力也存在较大问题。

办公资产的主要风险点在于疫情后市场总体需求和支付能力的降低,物流资产总体影响影响不大。

风险较大的存量资产ABS超250亿元

总体来看,短期内民企背景酒店与产业园类ABS存在较大现金流风险,规模约为194亿元,加上底层位于武汉的民企背景购物中心类ABS,当前市场存在较大风险的存量资产ABS总规模约为266亿元,约占总规模的7.7%,市场总体风险可控。

国企与外商独资背景ABS

风险总体较小

在疫情影响下,当前商业资产现金流萎缩而估值有下行的风险,存量资产ABS的增信措施有可能被触发。

比如多数CMBS、类REITs持有的“差额补足承诺”一旦被触发,“在每个物业运营收入计算日,如果税后运营租金收入达不到当个计算周期的目标金额时,商管公司对差额部分进行补足,增信主体承诺对商管公司的补足行为提供差额支付”。增信主体承诺方通常为ABS产品的原始权益人或原始权益人背后母公司,此时ABS产品原始权益人的背景及其企业主体信用情况就显得尤为重要。

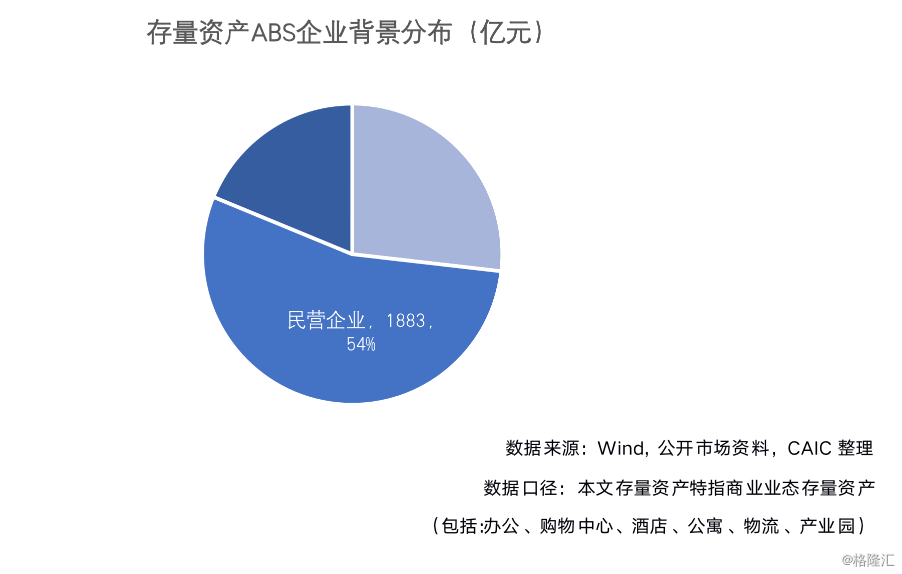

国有企业有国家及各级地方政府的倾斜性优惠政策支持,而外资通常拥有品牌与运营优势,主体现金流较为充足和稳定,总体违约风险较小。当前约占市场存量54%的民企存量资产ABS存在较大风险。

待发行产品中

物流类ABS最易恢复

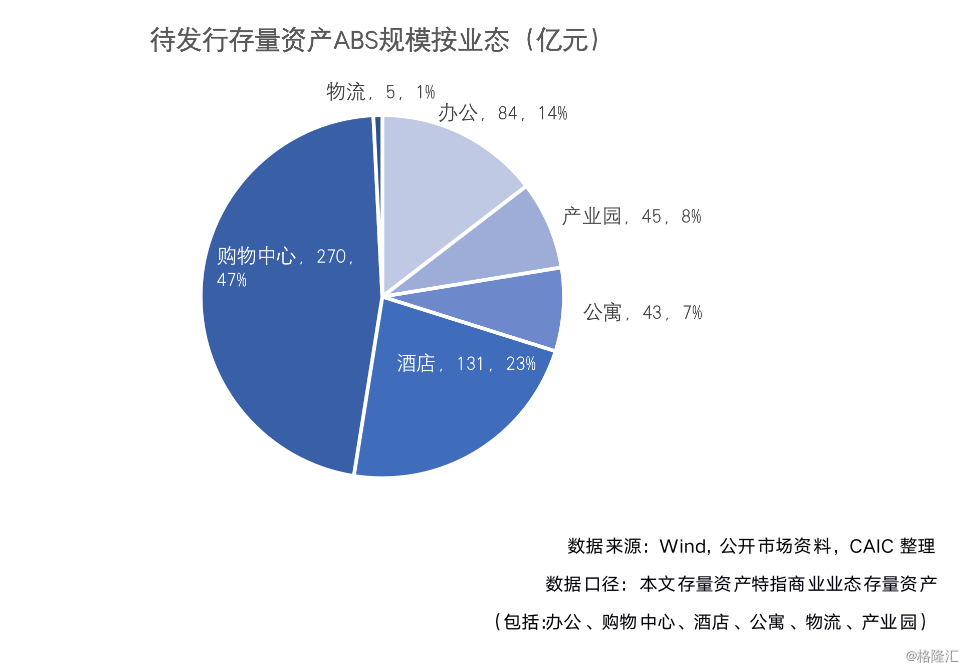

截至到2020年2月11日,市场仍在发行的存量资产ABS总规模约为579亿元,以购物中心和酒店ABS为主,两者合计规模接近总规模的七成。

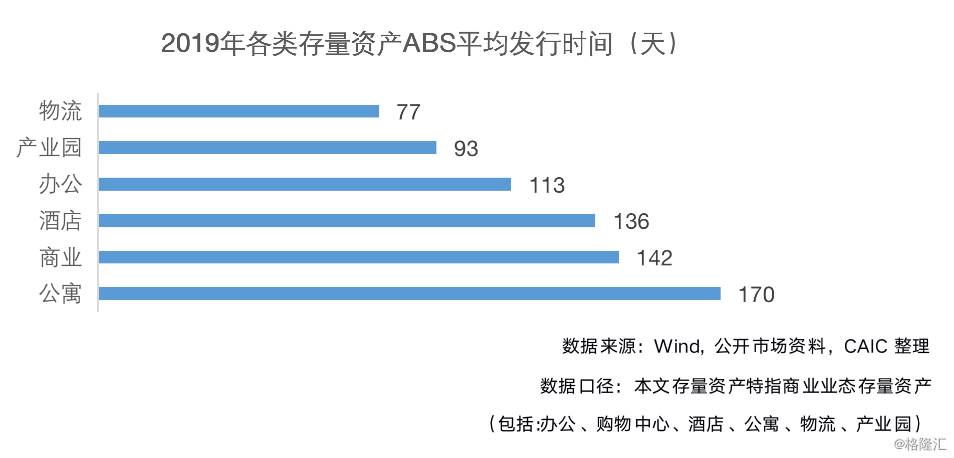

2019年,各类存量资产ABS总计发行66只,发行总规模约为1422亿元。

其中物流类资产平均发行时间最短,约为77天(自然日),比平均发行时间最长的公寓类资产快了接近100天。

此次疫情的规模和影响远超2003年的非典,非典为中国大众开启了从线下到线上购物方式的新纪元,新冠也将会为很多行业带来新的机遇和转变。

物流业或将进一步加深智能化&无人化改造,随着居民线上购物需求的进一步增长,2019年最易发行的物流资产类ABS或将最快得到恢复。

办公与产业园类资产发行承压

酒店类资产压力最大

疫情之下移动办公的升温将带来市场总体需求的下降,随着疫情的发展带来的企业支付能力的下降将进一步加剧办公项目ABS产品发行的难度。

产业园方面,对于那些可尽快转化产业布局,转向疫情利好行业如医药健康、在线行业的产业园来说仍存在一定机会。

据天眼查数据,疫情期间全国有超过3000家企业经营范围增加了“口罩、防护服、消毒液、测微仪、医用器械”等业务。如上汽通用五菱联合供应商改建生产线转产口罩,改建后共设置14条口罩生产线,日生产量预计可达170万个以上。

商业与公寓资产的恢复取决于疫情持续的时间,但从03年非典的情况来看,发生爆炸性逆补消费的可能性不大。而酒店类资产则需要等待旅游市场的整体复苏,中长期仍承受较大压力。