下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:韩其成/陈笑

来源:乐建其成

导读:

国君建筑韩其成/陈笑认为:政治局会议强调加大宏观政策调节力度,新增专项债望继续向基建倾斜,看好公司订单业绩延续高增长,目前预测PE估值仅5.3倍明显低估。

事件:

2月12日政治局会议听取有关新冠肺炎疫情汇报、分析形势和部署工作,提出了要统筹疫情防控与经济社会秩序恢复的重大判断。

评论:

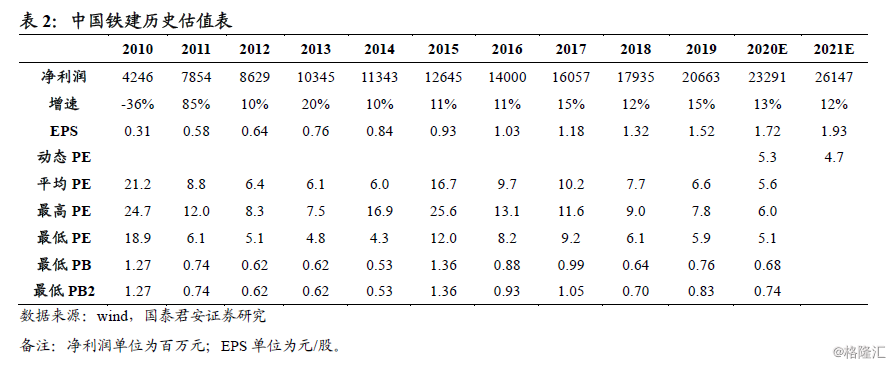

1、维持增持。政治局会议强调加大宏观政策调节力度,新增专项债望继续向基建倾斜,十三五最后一年需赶工期,公司订单保障倍数近4倍/新签望延续高增长,维持预测2019-21年EPS 1.52/1.72/1.93元增速15/13/12%,维持目标价14.74元,目标价对应20/21年8.6/7.6倍PE,维持增持。

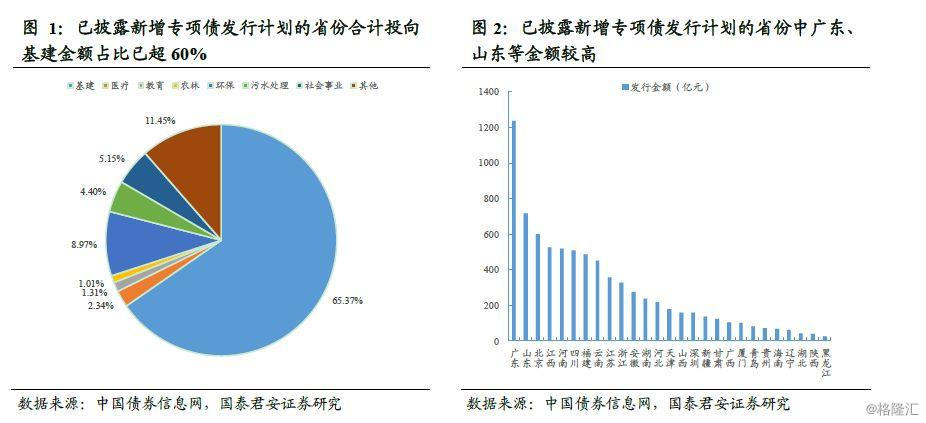

2、政治局会议强调加大宏观政策调节力度,财政部追加下达新增地方债8480亿元。1)政治局会议提出:要加大宏观政策调节力度;要更好发挥积极的财政政策作用;要保持稳健的货币政策灵活适度;要聚焦重点领域,优化地方政府专项债券投向,加快推动建设一批重大项目;2)2020年两大目标收官之年经济增长有底线,服务业/社零等受疫情影响较高,疫情结束后基建望发力稳经济稳就业;3)财政部提前下达2020年新增地方债8480亿元(专项债2900亿元),累计18480亿元;4)目前累计发行新增专项债超7000亿元(2019年1-2月3078亿元),投向基建比例超65%(2019年不足三成);5)新增专项债望继续向基建倾斜,叠加LPR下行预期利好基建提速。

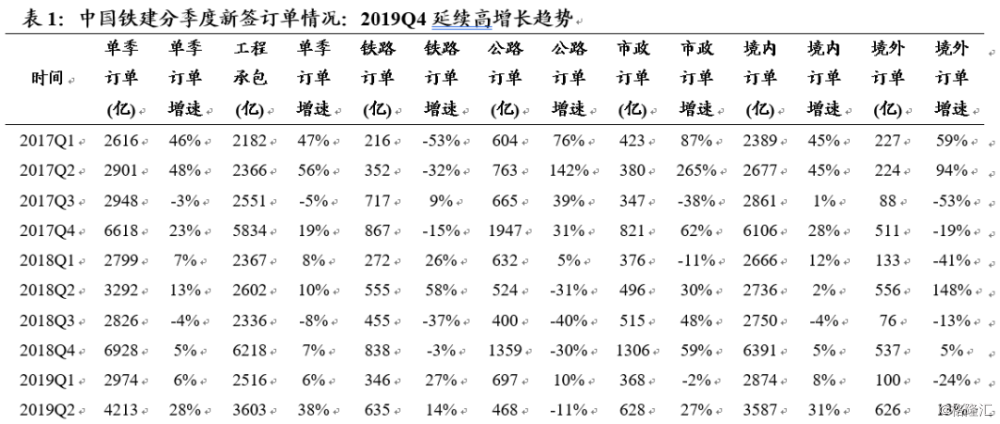

3、公司已在有序复工,全年影响有限,看好订单延续高增长。1)Q1是传统施工淡季占比低,后续可通过赶工期追回进度,且发改委/交通部要求重点项目尽早复工,若疫情在2月得到控制全年实质性影响有限;2)为对冲疫情影响或启动更多重要基建项目加大投资力度,在铁路轨交领域公司实力强市占率高将受益;此外考虑基建资金来源望修复/十三五最后一年需赶工期/交通强国等催化,看好公司2020年新签订单延续高增长。

4、预测PE仅5.3倍几近10年新低,业绩/现金流将延续好转趋势。1)2020年预测PE仅5.3倍几近10年新低(最低为2014年4.3倍/平均为10.5倍)、2)2019Q4末基金持仓1.33%较低,考虑公司为央企首家发布子公司铁建重工分拆上市预案,估值望获提振;3)公司在手订单丰沛(保障倍数近4倍)/订单结构优化(非铁路/非工程占比提升)助盈利改善/新签望延续高增(2019年新签增速27%),2020年业绩望保持高增速;4)我们判断公司2020年经营现金流好于上年,2021年亦将维持较好水平;5)公司拟引进太平人寿等8家战投,债转股将降低负债率。

5、核心风险:疫情扩散、基建投资不及预期、资金面转紧等