下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:韩其成/陈笑

来源:乐建其成

导读:

国君建筑韩其成团队认为:公司为央企首家发布子公司铁建重工分拆上市预案,望助铁建重工发展提速,且有望提振公司估值;债转股助负债率降低,受益基建回升看好订单业绩保持高增长。

事件:

公司于12月19日盘前发布分拆子公司铁建重工至科创板上市预案。

评论:

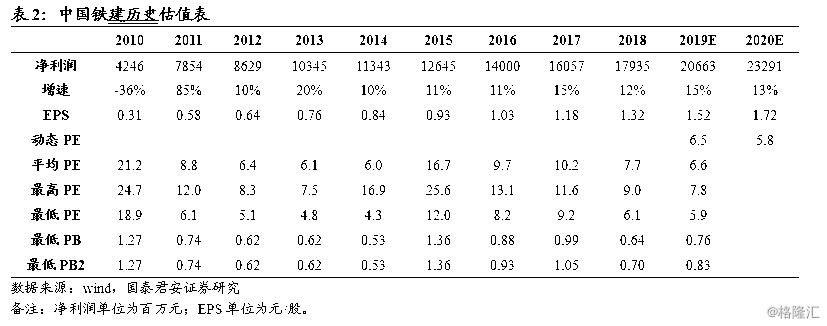

1、维持增持。公司年初至今涨幅仅-6.7%远低沪深300(+30.5%);目前动态PE6.5倍/PB0.76倍几近五年最低,国际龙头万喜PE(TTM)20.1倍/公司6.7倍,2018年万喜净利增速8.6%/公司11.7%;Q3基金重仓0.81%较低;与基本面不断好转明显错配。维持预测2019-21年EPS 1.52/1.72/1.93元增速15/13/12%,目标价14.74元,2019/20/21年9.7/8.6/7.6倍PE,增持。

2、央企第一家分拆上市,将助铁建重工发展提速、且望提振公司估值。1)铁建重工主要从事掘进机装备、轨道交通设备和特种专业装备的设计、研发、制造和销售;符合中国制造2025重要方向;2)铁建重工2016-18年及2019年前三季度净利润分别9.63/13.08/16.44/9.23亿元,占公司比重分别6.5/7.7/8.3/5.6%,2017/18年增速高达36/26%;3)本次分拆为央企首家,分拆完成后公司仍将控股铁建重工;4)对铁建重工意义:将巩固在高端装备制造领域的核心竞争力/加速发展/加强激励/拓宽融资渠道;5)对公司意义:更聚焦主业/助负债率降低/提振估值。

3、拟引进太平人寿等8家战投,债转股将降低负债率。1)公司于12月18日晚公告,拟引入太平人寿等8家投资者对4家全资子公司进行增资,实施市场化债转股,投资者出资规模合计110亿元;2)实施债转股将有效降低标的公司杠杆率(4家子公司中最高87.5%/平均81.1%)/增强资本实力/减轻财务压力/提升持续健康发展能力;3)债转股实施后公司负债率将从78.4%降至77.4%,且将增强业务承揽能力、提升核心竞争力和发展潜力;且公司将以此为契机进一步完善企业治理结构、推动国企改革。

4、央企龙头受益政策发力基建增速企稳回升,订单业绩将保持高增长。1)宏观:中央经济工作会议强调“坚持稳字当头”/明年GDP增长有压力更有底线/专项债修复基建资金;2)中观:首批交通强国试点出台/生态红线及基本农田边际放松/明年十三五最后一年需赶工期/铁路轨交超2万亿招投标/国内中长期基建空间仍高;3)微观:订单保障倍数近4倍且新签加速(1-9月增速25%超行业平均)/业务结构优化助盈利提升,同时考虑上年Q4净利增速-4.3%低基数,我们判断年内及明年订单业绩均将保持高增长;3)我们判断公司今年经营现金流好于上年,明年亦将维持较好水平。

5、风险提示:经济好于预期、基建投资下滑、资金面转紧等

1、中国铁建分季度新签订单情况

2、中国铁建历史估值表