下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:增持

公司是在港股上市的港资控股公司,公司业务以供水为核心,辅以部分污水 处理和物业管理业务。2019H1 报告期内,供水、污水处理、物业管理及其他 业务收入占比分别达到 82%、14%、2%和 2%。

中国水务过去 4 年高速发展,14 财年至 18 财年营业收入和不含少数股东净利 润的 CAGR 分别达到 30.54%和 38.60%。2019H1 公司不含少数股东净利润同 比增速达 36.38%,撇除人民币同期波动因素后,同比增速达 41.2%。2019H1 公司 ROE(摊薄)达 10.87%,较去年同期增加 1.98%。公司年中派息 0.14 港 元,同比增长 16.7%,中期分红日股息率达 4.8%。

供水业务:过去 4 个财年营收 CAGR 达 30%,直饮水业务成长空间巨大。

◼ 公司供水业务全部都在内地,拥有经营地区的特许经营权。供水业务由供 水经营业务、供水接驳业务及供水建设服务三部分构成,2019H1 三项业 务收入占供水收入比分别为 35%、22%、43%。公司供水业务增速迅速, 过去四个财年业务营收的 CAGR 达 29.83%。2019H1 供水营收同比增长 13.35%至 35.90 亿港元,同期毛利率为 40.39%。公司总供水量逐年升高, 18/19 财年总供水量达 14.52 亿吨,同比增长 16.49%。公司在手项目充足, 截止 19 年 9 月底,公司自来水在运产能 828.8 万吨/日,在建产能 191.9 万吨/日,拟建产能 355.7 万吨/日,总供水产规模达 1376.4 万吨。公司拿 项目能力强,19 年 3 月以来新增供水项目 21 个,新增产能合计达 84.58 万吨。公司供水业务增量主要来自于两部分,即并购投资带来的新用户和 已覆盖区域的有机增长。

◼ 公司供水经营业务以 TOO 模式为主,主要分公司实际持股比例均超过 50%。由于公司收购水厂时要求持股比例超 5 成,使得公司可以实际控制 水厂,对其进行改制,提升水厂经营效率。同时 TOO 模式保障了公司经 营收入的可持续性。

◼ 供水经营服务业务增速稳定,过去 4 个财年营收 CAGR 达 15%。公司供 水经营服务 2019H1 收入达 12.48 亿港元,同比增长 10.65%;供水用户数达 540 万户,同比增长 22.73%。公司供水经营服务业务收入增速稳定, 过 去过去 4 个财年的 CAGR 达 15.40%。售水服务的增长来自两部分:1) 公司外延并购产生的新用户。2)已服务城市/区域用户的有机增长。同时 公司管理经营效率明显领先行业平均水平,智慧水务的展开帮助公司进一 步提高经营效率。

◼ 中国平均水价远低于世界平均水平,未来水价必然会稳步提升。公司 18 财年平均水价约为 1.89 港元/吨,19H1 报告期内 3 个城市水价得到提升。 中国水价较世界发达国家偏低,18 年北京水价约为纽约的 1/10,同时我 国水资源稀少,未来水价提升空间很大。当前我国水价和水费很低,OPEC 成员国的水费占可支配收入比约为 4%,而中国的水费占可支配收入比约 为 0.4%。同时中国属于水资源稀缺国家,根据国家发改委发布水资源规 划,我国人均水资源占有量约 2100 立方米,为世界平均值的 28%;耕地 亩均水资源占有量 1400 立方米左右,为世界平均的一半左右。中国贫瘠 的水资源情况和对水资源的刚性需求决定了我国未来水价一定会向上增 长。

◼ 过去 3 个财年公司供水接驳业务营收 CAGR 达 14%,业务毛利率在 60% 以上。公司 2019H1 供水接驳收入达 7.66 亿港元,同比增长 10.7%,撇除 人民币波动因素后同比增速达 14%。供水接驳业务不受政府管制,业务毛 利率很高。接驳费大约等于 7 至 8 年水费,未来中短期内接驳费不会取消。 并购战略和城乡一体化战略保障接驳收入短期内稳定增长。

◼ 公司大力发展直饮水业务,未来成长空间巨大,有望成为新的业绩增长 点。公司 19H1 直饮水板块实现收入 2727 万港元,服务人口近 50 万人。 我国当前直饮水行业还处在起步阶段,与发达国家相比差别巨大,市场空 间巨大。公司直饮水业务主要分为三块:家用室内管道直饮水,直饮水站 以及公共场所管道直饮水。管道直饮水较瓶装水、桶装水相比有价格、水 质、使用范围、安全性、方便性等方面的优势。管道直饮水价格仅为瓶装 水价格的 6.1%,桶装水价格的 21.3%。

环保业务过去 4个财年营收 CAGR 达 73%,收购康达环保继续加码环保业务。

◼ 公司环保业务主要分为污水处理及排水经营服务和污水处理及水环境治 理建设服务,2019H1 期间两项收入分别占环保板块收入的 33%和 67%。 公司 19H1 环保业务营收达 5.91 亿元,同比下降 29.2%,业务毛利率为 32.48%。上半年环保业务同比下滑的原因为公司收购康达环保导致的建设 服务业务收入大幅下滑。公司19H1污水处理经营业务营收达1.74亿港元, 同比增长 18.63%。截止 19 年 9 月底,撇除康达环保,公司污水处理在运 产能 63.3 万吨,在建产能 15.85 万吨,拟建产能 25.8 万吨,合计产能达 104.95 万吨。在 19H1 报告期内,公司共有 4 个污水处理项目上调水价。

◼ 2019 年 4 月,公司斥资 12 亿港元收购康达国际环保有限公司(股份代号: 6136.HK)29.52%的股份,公司成为其第一大股东和实际控制人。公司 目前并没有与其合并财务报表。康达环保是一家港股上市的民营公司,在 中国内地从事污水处理业务。公司主要通过服务特许经营安排以 BOT 及 TOT 模式向客户提供订制及综合的污水处理解决方案及服务。康达环保 业务由城镇水务、水环境综合治理以及乡村污水治理三部分组成,2019H1三项业务收入占比分别为 92.34%、5.33%以及 2.33%。康达环保 2019H1 营收达 14.13 亿元(人民币),同比下降 12.07%;净利润(不含少数股东 权益)达 1.84 亿元,同比下降 0.04%。净利润率为 13.37%,较上年同期 提升 1.84%,净利润率有所改善。公司 4 月 4 日收购康达环保,随即派出 管理层对其进行全面位改制。收购时间距中报截止日不足两月,虽然时间 较短但还是能看到一些公司收购后对其改制的成效。康达环保业务国内多 个省份/直辖市,共计拥有 108 个项目,污水处理产能合计达 424 万吨/日。 收购康达环保后公司污水产能增加 403.8%,供排水业务结构改善。公司 和康达环保可形成协同效应,优势互补,提升整体经营效率和盈利水平。

物业收入占比很低,对公司业绩起补充作用

◼ 公司 19H1 物业发展及投资业务收入达 1.06 亿港元,同比增长 15.81%,业 务毛利率达 12.46%。公司物业发展及投资业务收入波动较大,收益不稳 定,对公司业绩起一个补充作用。公司近年来不断处置非核心资产,主要 目的为精简业务,打造一个专业纯粹的水务公司,同时还可以套现。

盈利预测与估值水平:首次给予推荐评级

◼ 中国水务当前估值较低。从可比公司估值情况来看,中国水务 2019~2020 年 PE 为 6.12、5.34 倍,低于可比公司平均值和中位数,当前公司的 PE 和 PB 也低于主要港股可比水务企业粤海投资和北控水务。公司 18 财年 的 EV/EBITDA 倍数为 8.17,低于可比公司平均数和中位数(数据撇除桑 德国际后)。

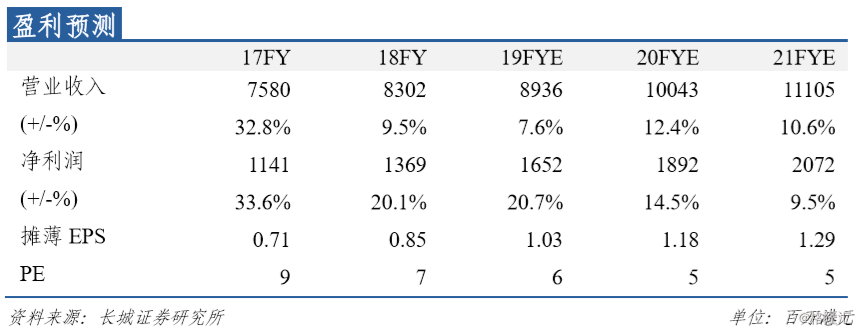

◼ 优质港股水务标的,首次覆盖给予推荐评级。预计公司 2019~2021 年 EPS 分别达到 1.03 港元、1.18 港元、1.29 港元,分别对应市盈率 6 倍、5 倍、 5 倍。公司在手订单充足,业绩增长的稳定性有保障。未来随着公司对康 达环保的治理改造完成,公司业绩将明显增长。

◼ 风险提示:来水情况或低于预期;生物质在建项目盈利性或低于预期;造纸行业景气度或持续下降。