下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:草叔

来源:草叔消费升级研究

疫情蔓延下,教育行业的投资机会

2019年年底至2020年年初,传染性病毒2019-nCov在我国湖北爆发并向全国蔓延。疫情直接影响线下聚集聚会等,但对于教育行业的影响是多元化的,我们本文旨在分析疫情蔓延下,教育行业的投资机会。

学校类公司并未受到影响,推荐低估值类学校类公司

学校类公司主要在港股,港股学校类公司被归类于“消费者服务类”子行业,而该行业包括餐饮,旅游等实质性受影响较大的子行业。

线下教育培训类公司,可能会受到疫情影响,因为线下上课属于聚集行为而被限制,从而课时消课等可能会受到一定影响(将课程转为在线化可以对冲一部分影响)。

但学校类公司,不论是K12学校公司,还是高校公司,并非是以课程来计算收入,而是以学期为单位来计算收入,故疫情产生的延迟开学,并不会影响学校公司的营收。学校公司本身估值较低,高校公司估值约在10-20x市盈率,K12学校公司估值约在10-15x市盈率。

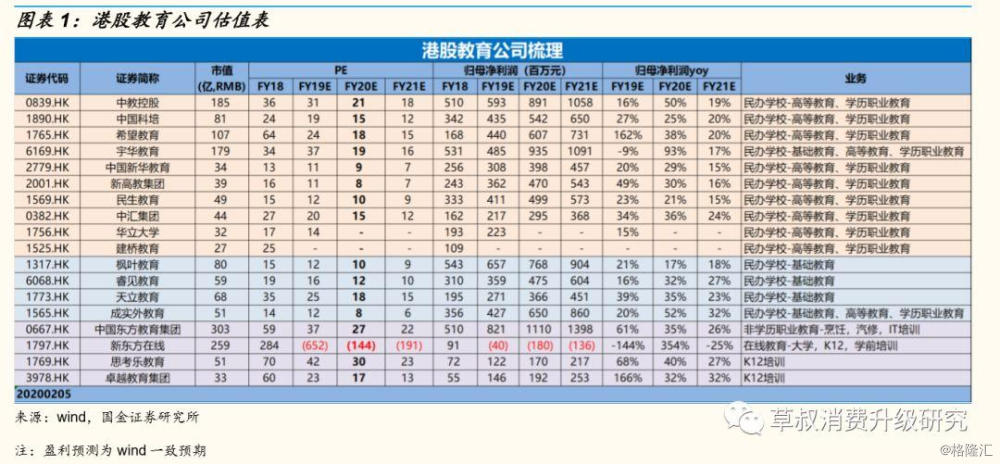

港股教育公司情况(其中加粗为港股通标的):

学校类公司-高校类:中教控股,中国科培,希望教育,宇华教育,中国新华教育,新高教集团,民生教育,中汇集团,华立大学,建桥教育,银杏教育,嘉宏教育,中国春来等。

学校类公司-K12类:枫叶教育,睿见教育,天立教育,成实外教育,21世纪教育等。

培训和其他类公司:新东方在线,中国东方教育,卓越教育集团,思考乐教育。

注:天立教育和中汇集团和思考乐教育有望近期进入港股通

我们推荐低估值类港股学校公司,包括高校公司和K12学校公司,建议关注希望教育,中国科培,中教控股,枫叶教育,中汇集团等。

持续推荐中公教育

中公教育是招录类职业教育龙头,我们认为其具有强大的工业化管理能力,突出的品牌效应,招录类考试其头部效应是有望持续加强的。

在疫情蔓延下,以线下集中培训为主的招录类培训,会受到一定影响,但中公教育其管理能力,品牌能力,线上迁移技术能力,都具有同行业相比的显著优势,我们认为,疫情蔓延下,行业整合速度会加快,行业集中度有望持续提升,中公教育或受益于行业集中度提升,推荐中公教育。

在线教育:总体受益,多元化的产业链,需持续观察企业发展

在线教育主要分为两个部分——to C互联网教育&内容类的教学机构和to B支持教育在线化的教育信息化机构。

To C互联网教育目前体量最大的为好未来,VIPKID,猿辅导等机构,头部机构当年在线授课营业额约为50亿人民币左右的体量,其中好未来为上市公司。但此类机构在线板块,大多还未能实现盈利,行业格局和商业模式,还有持续改进的空间。此外,to C互联网教育上市公司还包括,新东方在线,跟谁学等。

此外,To C互联网教育中,以“内容授课”为主的录播体系,和以“直播授课”为主的直播体系,还有“在线大班课”,“在线小班课”,“在线一对一”,其商业模型也有很大的不同。

To B教育信息化的机构,产品种类包括智慧教育系统,教务SAAS系统,线上直播,在线批改,微课备课等,对于教育活动多方面的支持。既包括软件产品,也包括硬件产品。其中,佳发教育,视源股份等均为教育信息化类上市公司。

此外,本次疫情蔓延下,很多以线下为主的培训机构,也提供了相应的线上服务,如立思辰,卓越教育集团等,提供线上化的培训,可一定程度上减少因为无法线下聚集授课带来的损失。

我们认为,在大部分培训场景下,线上教育和线下教育并非相互替代的关系,也不可相互替代,而是一种协同合作的关系,未来需要期待的,不是“线上教育取代线下教育”,而是“教育的线上场景和线下场景更好的融合”。

本次疫情下,在线教育产业链总体是受益的。但在线教育是一个复杂的产业链,产业链上具体环节是要具体分析的,并非一刀切的影响。

具体来讲,2C互联网教育的竞争,依然是激烈的,预计整个行业性的亏损,将会再持续不短于一年的时间。而众多培训机构,在疫情下进行线上化的授课,一定程度上会使得2B教育信息化机构受益。

建议关注:好未来,佳发教育,视源股份,新东方在线等。

风险提示

民促法送审稿后最终版本尚未落地,仍存一定不确定性。民促法送审稿之后的最终版本尚未落地,仍存不确定性,K9义务教育阶段可能会受到更强的监管,但总体来说,民促法的精神在于规范,而不在于禁止。

教培新规强调加强对于校外培训机构的监管,或减缓扩张速度。对营业执照、办学内容、备案等要求增多,或影响公司计划扩张速度,未来预计会持续整治与小升初相关的内容,存在对相关机构产生进一步影响的可能性。

扩张过程中优秀的教师、校长等人才或存在短缺风险。如果扩张速度过快,教师招聘和校长人才可能出现短缺,导致生师比过高,从而影响教学质量,对教育品牌产生一定负面影响。

收购整合存在一定不确定性。公司新收购学校管理运营存不确定性。公司扩张进程中新收购学校计划并未完全完成,新收购学校的管理运营衔接尚具不确定性 。

疫情风险。疫情存在进一步蔓延的可能性,对培训行业线下部分造成较大的负面影响,影响恢复时间。