下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

编者按:时势造英雄,连巴菲特都说,"他在恰当的时间出生在一个好地方(美国),抽中了'卵巢彩票'(经济上升周期)。"毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

不管是美股指数百年新高给我们的启示录,还是A股过去三年的表现,都明白无误地告诉我们,投资思路必须改变。投资就是下注国运。投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司。

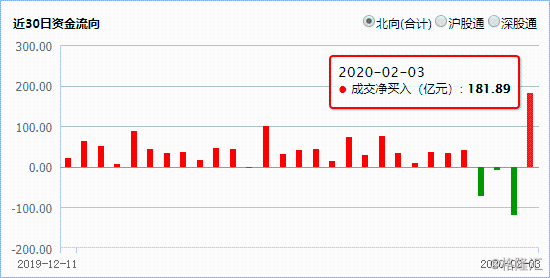

2020年2月3日,受疫情冲击,A股全线大跌,上证指数跌幅高达7.72%,3212只股票跌停。然而对于资本市场而言,这既是危机也是机遇,当日北上资金流入182亿,创历史新高。而北上资金“买买买”的,自然也是A股市场的中国核心资产。

因此,疫情虽然肆虐,但仍要坚信中国的未来。下注中国,下注核心资产,与伟大的公司一起成长,一起变富。

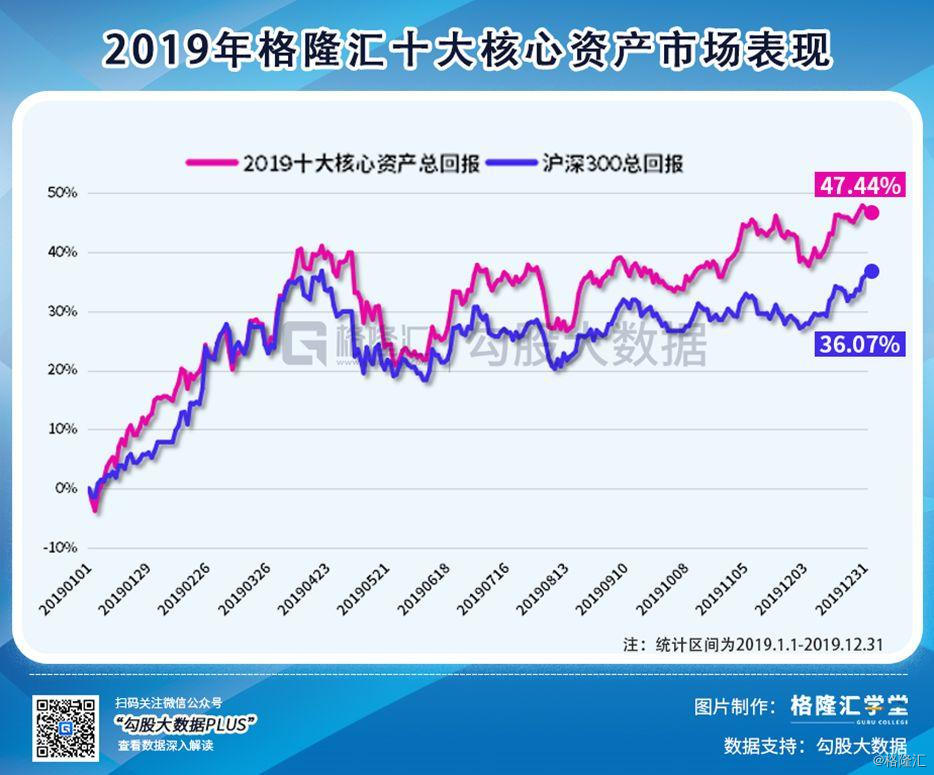

让我们先回顾格隆汇2019年十大核心资产的表现。2019年十大核心资产的全年回报率为47.44%,大幅跑赢了基准指数(沪深300指数,36.07%)。

就个股而言,2019年入选"十大核心资产"的股票有7只跑赢上证综指(22.30%),全部跑赢恒生指数(9.07%)。

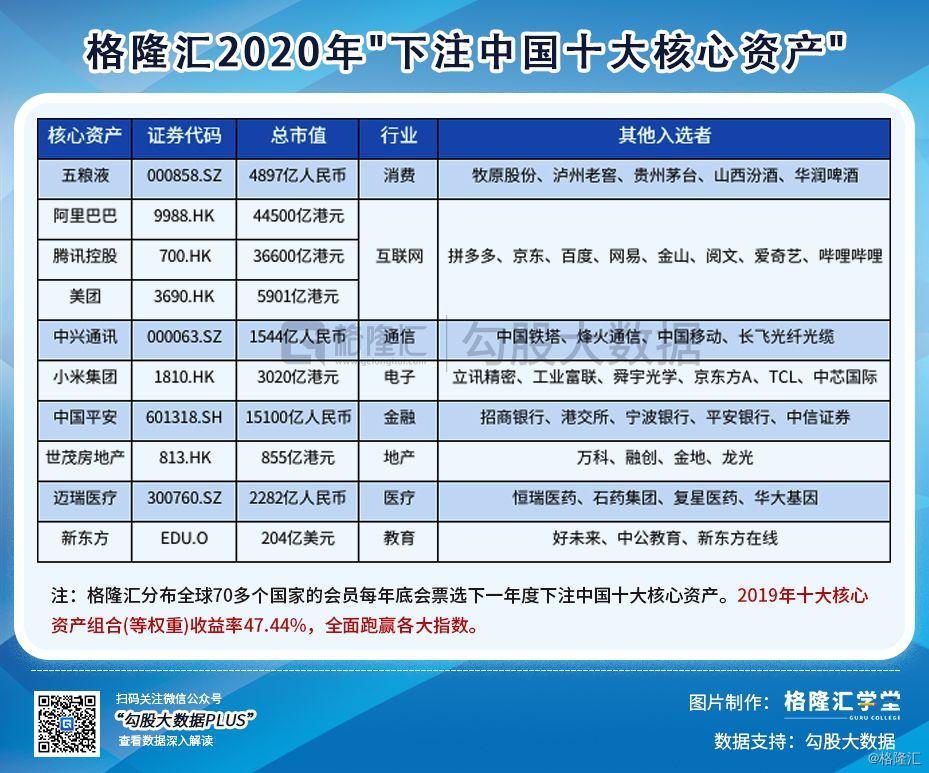

2020年,格隆汇依托遍布全球近70个国家的数千万会员优势,于去年底启动了这次历时一个多月的"下注中国"全球票选。最后经过数百万的有效投票统计,挑选出了2020年度十大下注中国核心资产。

今天,我们就来说说“格隆汇2020年下注中国十大核心资产”的第六只股票——美团点评。

1

入选核心资产的逻辑

美团第一次进入了我们这个榜单,实际上现在离美团在港股上市也才不过一年有余。美团过去一年的表现大家都看到了,从43港元涨到了102港元,是香港市场里涨的最好的大盘股。

为什么美团在今年入选我们的核心资产,相信还是有一些人会有这样的疑问。普遍的质疑在于,为什么去年美团没有进入核心资产?美团凭什么可以进入今年的榜单?以及涨了这么多了还能推吗?

回答第一个问题,从财务上来看,2019年美团才开始真正跑顺了。其营收在上市之后仍然保持了高速增长,2019年有望接近千亿规模。外卖业务“量价”齐升,新业务毛利率转正,公司整体毛利率相比2018年提高了10pct。2019Q2首次实现季度盈利,2019年全年有望成为首个正利润的会计年度。

可以说,2019年是美团实现逆转的一年。

回答第二个的问题,核心资产,既要代表中国,又要代表未来。首先美团是一个非常能够代表中国的公司。不信可以看看中国大型的互联网企业,阿里巴巴可以近似的对标亚马逊,腾讯对标Facebook,百度对标谷歌等等,但是你很难找到一个能完全与美团对标的公司,原因在于它太大太杂了,本地生活服务是一个非常广的范畴。

美团的使命是“让大家吃的更好,生活的更好”,这一点需要通过什么来做到呢?通过线上+线下让生活变得便利,通过人工智能让效率提高,通过大数据贴合用户真实需求。美团的一个个入口为新技术提供了广阔的应用场景,如果这都不算是代表未来,那还有什么算是呢?

回答第三个问题,首先涨跌幅只是进入核心资产的前提之一,其次美团股价的上涨不是无源之水,是有基本面支撑的。2020年美团还会不会涨,是由其基本面决定的,不是由2019年涨了多少决定的。

巴菲特说要寻找的生意,是有“长长的坡和厚厚的雪”。美团所在的本地生活服务,这样一个万亿级的市场,就是长长的坡。而雪厚不厚呢,从当前的竞争格局和线上化趋势来看,雪会越来越厚。这样的美团,足以进入我们的榜单。

2

基本面

接下来基本面。美团的业务,主要分为三块:餐饮外卖、到店酒旅及新业务。外卖业务的占比仍然最大。不过因为增速下降(2019Q3的增速为39.3%,低于到店、酒店及旅游的40.9%和新业务的62.9%),在营收中的比重已经下降至56.7%。

2019Q3美团点评总交易金额为1946亿元,同比增长33.6%,增速较前两个季度有所回升。总交易金额增速回升主要来自于到店、酒店及旅游的交易额增速回升。

实际上,可以看到的是,新业务的交易金额增速在放缓,而其营收仍保持了60%以上的增长,主要是因为变现率的提升。这是因为,外卖业务和到店、酒店及旅游,美团是通过抽佣的形式获取收入,而新业务中,摩拜、快驴、美团买菜等业务可看做自营业务,所以其变现率是要明显高于前两个业务的。

2019Q3美团实现毛利95.9亿元,同比增长109.8%。毛利大幅增长的背后,一方面是营收的增长,更为重要的是毛利率的提升,2019Q3毛利率由去年同期的24.0%提升至34.9%,增长了10.9pct。

分业务看,其实到店、酒店及旅游的毛利率已经非常稳定了。外卖业务在经历了之前的爬升后,也已经来到了20%的水平。而新业务的毛利率则从去年同期的-37.4%大幅提升至Q3的18.7%。

新业务的毛利率提升,有多方面的因素:1)摩拜提价。2019年摩拜相继调整了全国各城市的收费标准,最新的起步价为1.5元(15分钟内为起步价),骑行超出15分钟,则收取时长费,即每15分钟0.5元;2)单车折旧大幅降低。部分单车的使用期限于2019年第三季度已到期,而替换的新美团单车也有助于降低折旧。3)高毛利率业务上线。主要是金融业务,如借贷等。4)网约车激励降低。

美团的费用控制得当,得益于规模效应,三费费用率皆明显改善。其中,销售及营销开支由2018年同期的46亿元增加至2019年第三季度的56亿元,费用率由24.2%降至20.4%;研发开支由2018年同期的20亿元增至2019年第三季度的21亿元,费用率则由10.5%降至7.8%。一般及行政开支由2018年同期的12亿元减至2019年第三季度的11亿元费用率由6.5%降至3.8%,该费用下降主要是因为18年同期计入了一部分上市费用。

得益于毛利率的上升和费用率的下降,美团点评在该季度经调整净利润达到19.4亿元,经调整净利润率为7.1%,为连续第二个季度盈利。2019年全年有望实现盈利,成为成立以来的首个盈利年度。

总体看来,2019年美团的关键词是反转——GTV增速回升,毛利率大幅提高,净利润扭亏为盈。2020年呢?只会更好。

3

2020年看点

前面提到美团的业务主要分为三块,我们还是一块一块的分拆,来看看2020年美团的看点在哪儿。

1.外卖业务。19年美团外卖的毛利率提升至20%左右。外卖是人力密集型行业,随着美团外卖的规模扩张,其单均履约费用已经稳定在5元左右。而单均外卖金额也已经基本稳定。美团在过去两年逐渐提升抽佣比例至20%左右,上升空间已经不大,管理层也表示不通过提佣增加收入。其外卖收入主要依靠提升年度教育用户数和每位用户的平均交易笔数,即吸引更多人,点更多的外卖。

好在虽然行业已经形成了美团与饿了么、口碑的两强争霸格局,外卖的渗透率仍低,市场还在扩大。简单的做个计算,每年全中国的外卖订单数大约为130亿笔,对应到每个移动互联网用户也就是12笔订单左右,这个渗透率还是非常低的。从美团近两年的发展来看,吸引更多人,点更多的外卖的逻辑也是成立的。

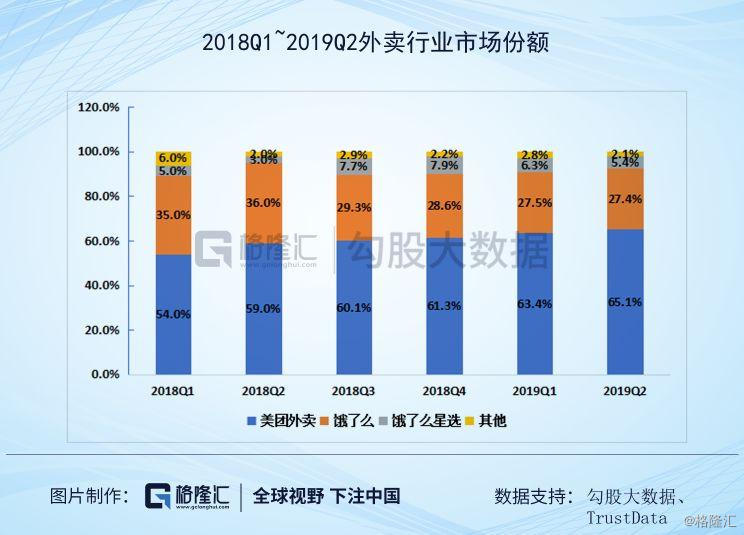

美团外卖最大的竞争对手是饿了么,根据阿里的财报,同一个季度本地服务收入为68.35亿元(包括口碑),而美团的餐饮外卖收入为156亿元,保持对饿了么的优势的同时,双方差距越拉越大。从第三方的数据TrustData同样可以得到这样的结论。

相比于饿了么,美团外卖的优势其一在下沉市场,其二在美团、大众点评、微信等广泛的入口优势,其三在于向商家提供了包括营销服务、进货、订单管理、支付系统、配送等在内的一整套服务,解决了商家痛点,商家入驻率高。

2.到店、旅游及酒店预订。美团的到店、酒店及旅游的交易金额增速不断回升。到店服务可以看做是团购模式的延伸,消费者通过线上获取门店信息和优惠,然后到线下门店完成消费。到店餐饮/服务行业格局明朗,从MAU来看,美团点评在业内处于绝对领先,其次为口碑和百度糯米,与其不在一个数量级上。

得益于美团在酒店预订业务加大了投入,2019Q3酒店间夜量又创新高,达到了1.1亿。在外卖业务格局已定的前提下,美团发力酒店预订业务,从酒店间夜量来看,仅用了5年就超过了竞争对手携程。美团采用了其擅长的,先从中低端酒店预订开始,以低打高的战术,2020年,美团酒店预订单价有望持续提升。

3.新业务及其他。美团的新业务保罗万象,从摩拜单车、美团打车到美团买菜、小象生鲜等,可以这样理解,美团的新业务是为了完善其本地生活服务的全场景布局而存在的。美团通过新业务扩展不断丰富与优化其在B端和C端的布局,围绕本地生活服务建立起完整的生态链条。

新业务中,2020年我们应该关注美团单车在提价将折旧后,运营利润能否转正;美团的金融业务,如美团支付、美团借贷、美团生活费等,这些高毛利业务开始上量后,有很高的天花板;美团的toB业务,依靠美团的用户基础和海量数据,向B端延伸,形成美团与商家、美团与用户两个完整闭环。

腾讯高级执行副总裁汤道生曾说:“如果说,过去20年,互联网的重要进步集中在to C领域;那么未来20年,互联网的重要发展将来自于to B领域。”to B业务是美团2020年,乃至于未来十年都很有看点的业务。

4

结语

腾讯承包了你的社交、娱乐需求,阿里承包了你的网上购物需求,而美团的野心则是承包你的一切本地生活服务,吃、穿、用、住、行等等,它的野心难道不是更大吗?当你发现你越来越离不开它的时候,就意味着它的天花板也越来越高。

中国很多优秀的互联网公司在移动互联网时代异军崛起,实现了“弯道超车”。快手、今日头条、美团、拼多多等等,它们的成功既来自于固有的经验,更多的还来自于技术创新与模式创新,甚至引得海外纷纷效仿。所以说,美团能进入今年的十大核心资产,可以说是实至名归。