下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天,在资金推动下,中国市场再次出现大盘大涨,个股普涨的局面。这和一个月以前,市场总是出现千股跌停的局面,形成了鲜明的对比。相信这个十月,不会再让大家那么煎熬了。

今天A股市场出现的大涨,虽然在十月以来,亚太市场投资氛围复苏的烘托下,并不意外,然而,却仍会有不少满仓踏空者,不少满仓套牢者,或是欣喜若狂,或是犹豫不觉,越是上涨,却越觉得不安,到目前的位置,很多人最想知道的无非是两个问题:

1、 为什么会上涨?

2、 上涨是否还能持续?

第一个问题,为什么会在十月出现上涨?

自九月中下旬开始,市场处于筑底区间,从格隆汇发布的文章中可以看出,市场情绪正在稳定,机会正在悄然靠近:

9月20日:《浮华过后,只是寂寞?非也,还有希望—论杠杆过后的中国股市》,探讨了中国市场在经历大涨大跌之后,存在牛市的可能性。

9月22日:《写在9.22欧股大跌之际:以平常心,让财富增长于中国和香港的“慢”》,适逢欧洲大众汽车陷于排污丑闻及嘉能可被传破产,欧洲市场大跌,向读者解析市场,并指出了此时应当重视中国及香港市场之后的的慢牛行情。

10月2日:《港股十月首日大涨659点:“钱”来了,你在哪?》,剖析了亚太市场10月的开门红,并认为这个时候正应是布局低估值股票的时间。

10月4日:《在下一波牛市到来之前,请调整好交易状态、并建立投资体系》,恰逢国庆假期,讲述了正确的交易状态和有逻辑的投资体系,提醒投资者应养成良好的投资习惯,准备迎接下一阶段的上涨。

10月7日:《A股长假后必须开门红:国庆期间这些大事你不可不知》,在A股国庆节后开盘前一天,梳理了国庆期间资本市场发生的大事情,并说明A股这个10月不会寂寞,红十月可能行较大,值得期待。

10月8日:《这个冬天不太冷:风险偏好全面回升,最好的机会在哪里?》,当A股国庆后开盘,探讨了第四季度中国市场及全球市场的风险偏好,并且指出中国和香港市场,应是全球资产配置最应重视的地方。

10月12日:《写在10月12日A股大涨之际,风来了,你的风筝准备好了吗?》,此日A股大涨,并且突破区间整理,加上十月的几项重大事件,配合9月的筑底过程,揭示了很可能10月,中国市场极大可能出现上涨行情,投资者应做好准备,享受上涨。

对于A股近期的上涨,有格隆汇会员在国庆节前,就指出A股和香港市场,在经历了4个月的调整后,加上人民币贬值预期有所缓解,欧洲黑天鹅爆发隐患消除,美国加息预期推迟,中国市场利率下调预期明显的情况下,无论从基本面上考虑股市的估值水平,还是从经济层面考虑国家的变相量化宽松措施,再加上从技术面上的大盘分析,预计中国市场在10月会出现较明显的反弹,幅度甚至可能达到20%或以上。

虽说十月会有重要的“十三五”会议举行,并且习主席会在访美结束后,会继续访英行程,下周一会公布中国第三季度GDP数据,这些事件虽然说对经济的整体发展起到关键作用和反馈,但都是较高大上和距离较远的概念。随着昨天中国刚公布了CPI和PPI数据,不及预期,下周公布的GDP是否破7,估计已经不太重要了,相信股票市场在之前的筑底过程中,已经充分反应了GDP预期。

而就在昨天,其实发生了一件市场都没太在意,但却最深刻反映了市场资金态度的大事:昨日财政部公告,280亿元人民币10年期固息国债中标利率仅为2.99%,这是2008年12月以来首次跌破3%。

这是近期资金基本面实实在在发生的事件,可以理解为市场对中国经济的一种担忧,但换个角度看,从资金面角度理解,在昨日CPI、PPI数据公布之后,降息、降准或进一步宽松的预期普遍升高,市场短期和长期利率,都处于下降通道,而随着利率下降,资金将会更多的被挤入市场,当市场中资金增加,好资产却又没那么多,这样,调整了4个多月的股票市场就显的不那么贵了,这样理解,资金流入已充分调整的股票市场,顺理成章。

总结一下,股票市场作为经济市场中的一部分,在经历了4个月的下跌调整后,已经跌出了价值,随着市场资金的增多,风险偏好有所变化,对此类资产配置的估值反而会提升,所以在十月,股票市场出现反弹,合情合理。

下一个问题,截止目前为止,只论股票投资,是否还有机会?

首先,不如我们先做一个仓位调查:

1、目前我仍然空仓

2、目前持仓低于2成

3、目前持仓2至4成

4、目前持仓4至6成

5、目前持仓6至8成

6、目前持仓8成至满仓

7、目前加了杠杆

对A股后市的看法

1、 会继续反弹,估计可以反弹至3500点附近

2、 会继续反弹,估计可以反弹至3600点附近

3、 会继续反弹,估计可以反弹至3800点附近

4、 会继续反弹,估计可以反弹至4000点附近

5、 不乐观,行情可能戛然而止。

6、 不会过分上涨,依然可能在3000点附近震荡。

7、 对股市悲观,会继续下跌,创新低。

正如文章之前已分析过的,十月份的上涨,应是流入市场的资金的一次自行估值选择配置,同时国家有意变相宽松或者进一步放水,再加上外围环境相对稳定,所以反弹的力度,显示较强,并且这样的行情,在市场预期降息降准的情形下,股票市场应会继续向上。

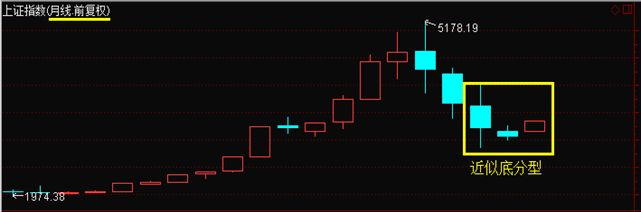

如果从技术面角度来看,对于中国股市还是香港股市,无论从周线和月线图上来看,都出现了明显的“底分型”(关于底分型的解释,请参照「缠论」那点事 | 系列教程整理)

(上证指数周线)

(恒生指数月线)

而当周线和月线出现此类的底分型走势,往往都会出现反弹走势,对技术感兴趣的,可以多交流交流。

如果从估值角度来看,中国市场因为资金充裕,享受高估值实属正常,不过随着沪港通的打开,QDII2的放开,及基金互认的开通,两地流通渠道的增加,会让此时此刻整体估值水平仍然是全世界最低的香港市场,出现估值修复,当市场资金充裕之时,港股成为境内流动性的溢出对象,再加上香港市场也不乏优秀公司,这些都会引致香港股票市场,出现像样的上涨行情。这也是为什么,此次香港市场的反弹时间和力度,都暂时领先于A股市场的原因。

对于资金流入香港,其实自9月以来,已表现非常明显,截止10月15日(今日),香港金管局已经连续17次注资,金额达到1008.3亿,这已经远远超过了今年4月复活节行情12次注资的714.98亿。

这些注资,充分反映出资金涌入香港的迫切需求,香港市场有港A股这种内地资产的公司,也有大量的壳公司,都应是内地资金追捧的对象。

历史上看,香港市场,也从来没有出现月线上的5连阴,技术上的反馈,也能反映出市场的情绪波动,所以一个红十月,是十分可期的。

值得注意的:

虽然从资金角度讲,市场资金的增加会导致流动性充裕,导致股票市场出现估值溢价。但从经济发展的根本角度分析,疲弱的CPI,PPI等经济数据并不足以支撑一个估值过高的股票市场,经济转型、金融改革、国企改革、中国的成功转型才是未来发展的根本动力,在中国经济尚未筑底之前,股票市场重新回到牛市轨道的可能性,仍然值得思考。

且行且珍惜,在7-8月时,国家几次主动干预性的救市之后,此次的反弹逻辑,是一次较为市场化的资金选择,参考一下刚刚大家的投票结果,这样来看,风还没停,应值得拥有。