下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观高瑞东、赵格格、花长春

导 读

2020中国经济节奏因疫而变、方向不变。对冲新冠疫情对消费的影响,需全年基建和房地产投资增速均达7%以上。

摘 要

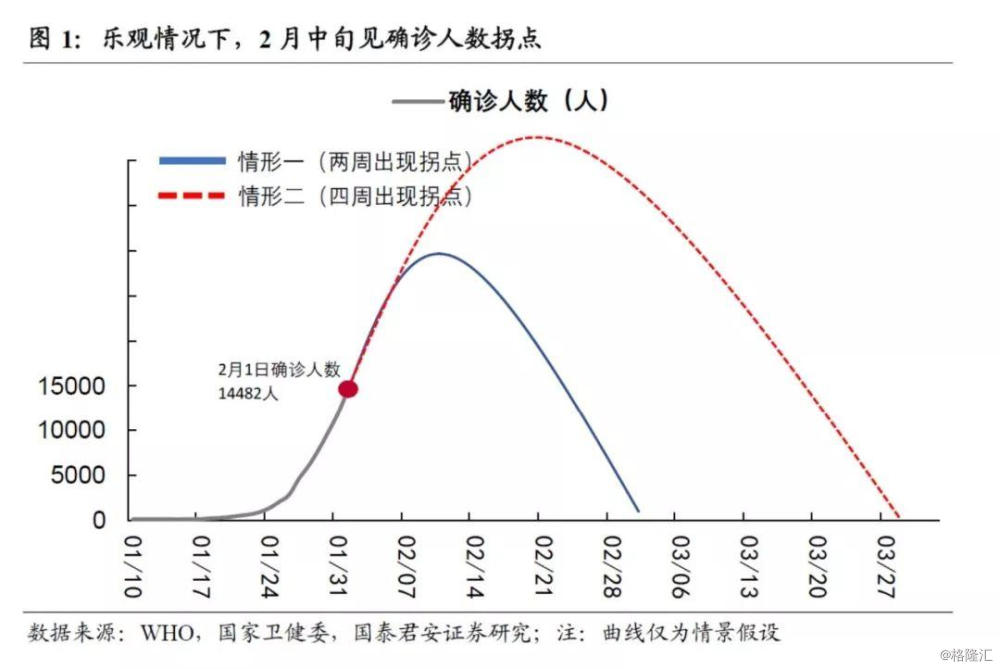

疫情节奏:最乐观2月中旬新增病例见拐点

新冠疫情,改变的是2020中国经济增速的节奏、宏观调控的节奏,但不改变整体宏观经济的发展方向。疫情虽在扩张,但根据近日中国工程院钟南山院士和上海医疗救治专家组组长张文宏教授判断,未来2-4周拐点可现。

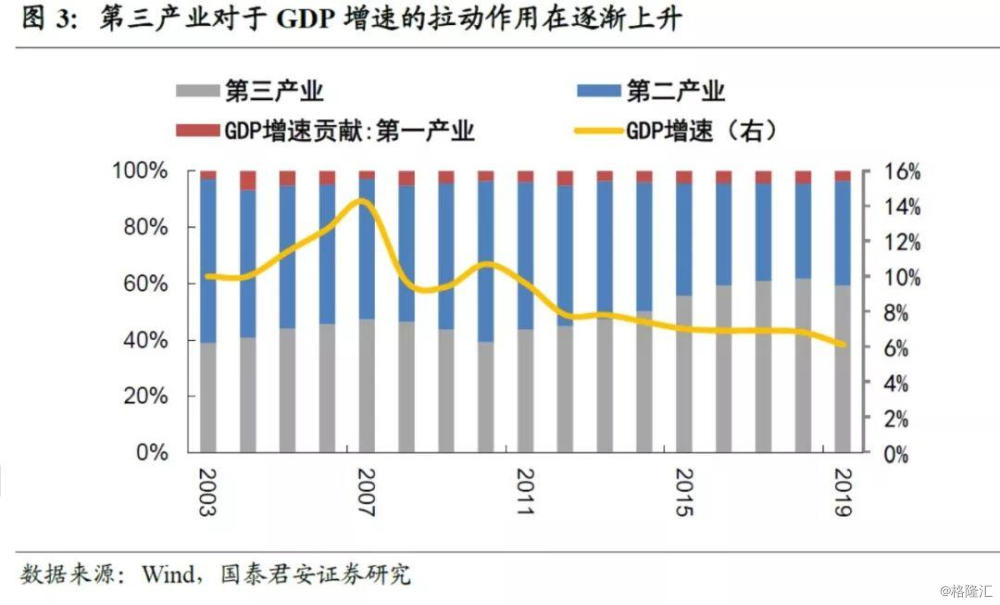

产业结构:第三产业冲击巨大

疫情影响经济的过程,是在假期延长后,引致经济生产活动停滞的过程。第一个层面,无法出门阻碍消费,推迟返工影响生产。第二个层面,需求下降拖累供给,销售下滑,供给端库存提高,经营环境恶化。从经济结构的影响来看,疫情影响最大的行业是第三产业。

对冲新冠疫情:基建和房地产投资增速都要7%以上

经济是动态的,一方面,因为疫情集中在一季度,受损最大的是消费,相对应的,投资和部分消费倾向于后移;另一方面,政府财政货币和房地产政策也会推动引导这种后移。

逆周期节奏:财政货币房地产放松,二季度开始发力

第一,对于财政来说,可能上调赤字率,提振总需求,加大受冲击行业补贴力度。第二,对货币来说,疫情压力下,可能提前降息,引导降低企业融资成本。第三,房地产投资的稳定,关系到整个宏观经济的平稳发展。

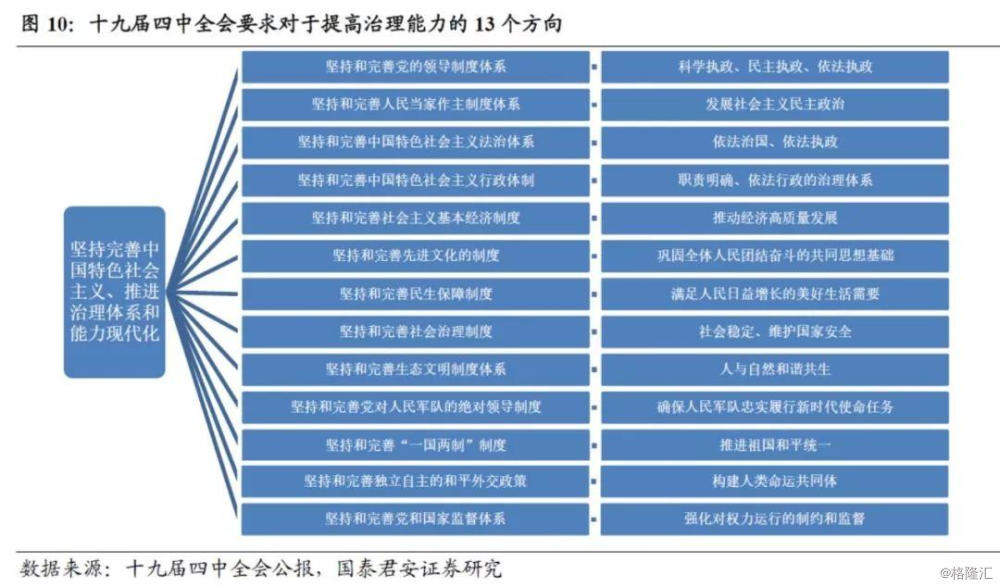

提升现代治理能力,加大改革开放力度,更好应对疫情

疫情影响了经济的节奏,但不会影响改革开放的节奏。从十九届四中全会和中央经济工作会议可以看出,2020年,是我国改革黄金三年的开局之年。现代治理能力的进一步提升,也有利于我们应对未来的大国博弈和突发公共卫生事件。

正 文

一、疫情节奏:最乐观2月中旬新增病例见拐点

新冠疫情,改变的是2020中国经济增速的节奏、宏观调控的节奏,但不改变整体宏观经济的发展方向。

疫情虽在扩张,但未来2-4周拐点可现。2月1日,据新华社专访,上海医疗救治专家组组长、复旦大学附属华山医院感染科主任张文宏教授判断,“如果防控起效迅速,疫情的拐点就会早点到来。整体上2-4周内拐点可能会出现”。2月2日,据新华社专访,中国工程院院士、新型冠状病毒感染的肺炎疫情联防联控工作机制科研攻关专家组组长钟南山判断,“此次疫情有望在未来10天至两周左右出现高峰,但我们仍需加强防控,不可放松警惕” 。

鉴于此,我们以2-4周作为疫情拐点出现的上下限,乐观情况下2月中旬(即约2月14日)出现拐点;保守情况下,2月底(即为2月28日)出现拐点。

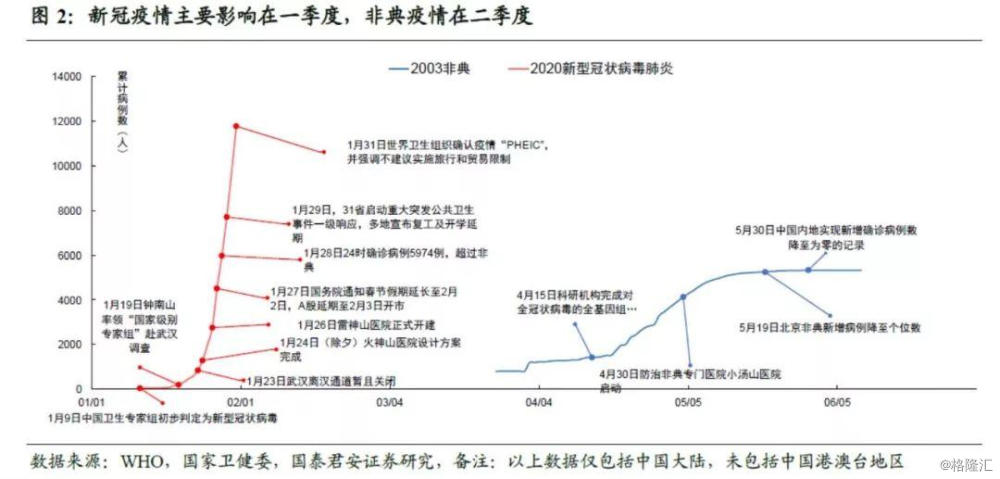

二、产业结构:第三产业冲击巨大

疫情影响经济的过程,是在假期延长后,引致经济生产活动停滞的过程。第一个层面,无法出门阻碍消费,推迟返工影响生产。第二个层面,需求下降拖累供给,销售下滑,供给端库存提高,经营环境恶化。从经济结构的影响来看,疫情影响最大的行业是第三产业。

和2003年非典疫情相比较,此次新冠疫情:

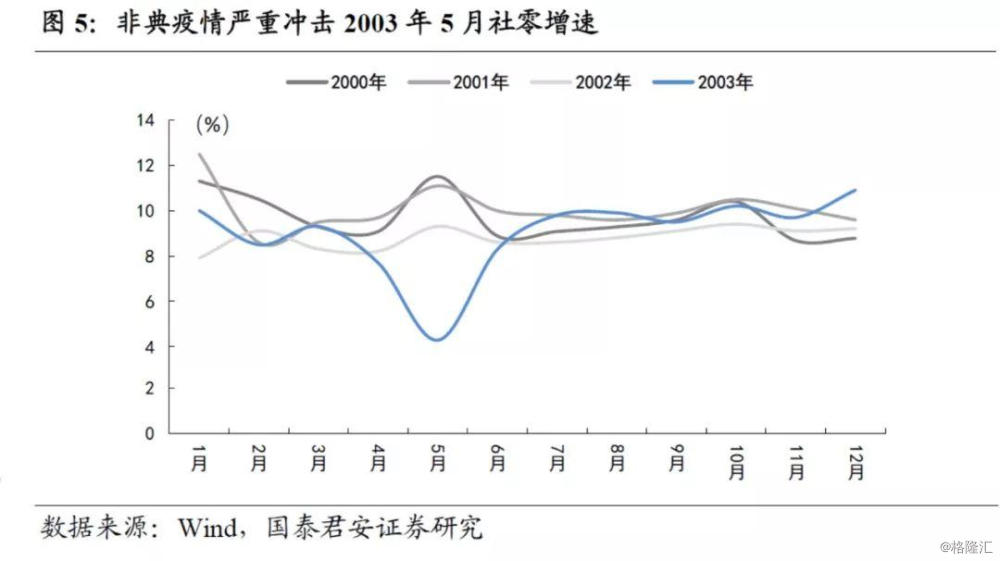

有利因素,来自于爆发时间点。2020年疫情一季度爆发,2003年非典疫情的影响主要在二季度。一季度因为气候和春节因素,占全年GDP的比重最低,对经济活动的负面影响较小。2003年中国GDP季度增速分别为11.1%、9.1%、10%和10%,非典疫情大幅压低了二季度经济增速。

不利因素,来自于经济结构。2019年,第三产业在中国GDP中的重要性大幅提高,占比达到54%,较2003年提高12个百分点。在第三产业对GDP增速贡献上,2019年较2003年提升了20个百分点,达到59.4%。此外,相较于2019年6.1%的GDP增速,2003年的中国经济正处于上升期,全年GDP增速达到10%。从第三产业的结构来看,2019年支柱性服务业中,房地产、交运、批发零售行业都是劳动密集型行业,更容易受到疫情的影响。

三、对冲新冠疫情:基建和房地产投资增速都要7%以上

经济是动态的,一方面,因为疫情集中在一季度,受损最大的是消费,相对应的,投资和部分消费倾向于后移;另一方面,政府财政货币和房地产政策也会推动引导这种后移。同时,疫情不会改变中国经济短期反弹,长期缓慢下行的基本趋势,也就不会影响财政托底、货币放松、降低利率、房住不炒的大的宏观政策方向。

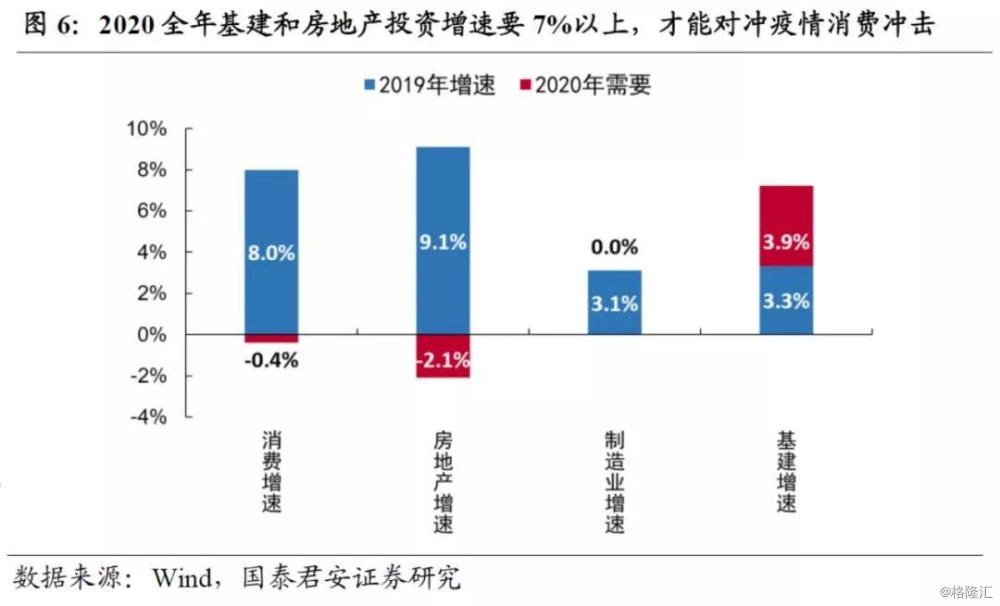

对冲新冠疫情对消费的冲击,2020年基建和房地产投资增速都要达到7%以上。2003年非典疫情,重创当年5月社零,单月增速冲击为5个百分点。针对此次新冠疫情,我们第一假设疫情对2020年2月社零增速冲击为5个百分点;第二假设2020年货物和服务净出口对GDP贡献与2019年一致。然后,我们通过估算2月消费下降对全年最终消费支出的负贡献,推算出资本形成所需要的正贡献。

测算得出,2020年全年固定资产投资增速需要5.9%,才能对冲消费的负贡献。鉴于制造业投资增速一直疲弱,房地产投资增速持续下滑态势难以改变,我们假设2020年制造业投资增速维持在3.1%增速不变,房地产投资增速为7%,则需要全年基建投资增速达到7.2%,这相对于2019年基建增速约提升4个百分点。

四、逆周期节奏:财政货币房地产放松,二季度开始发力

为了保证投资发力,财政及货币政策,以及房地产融资方面都需要进一步的适时适度放松。

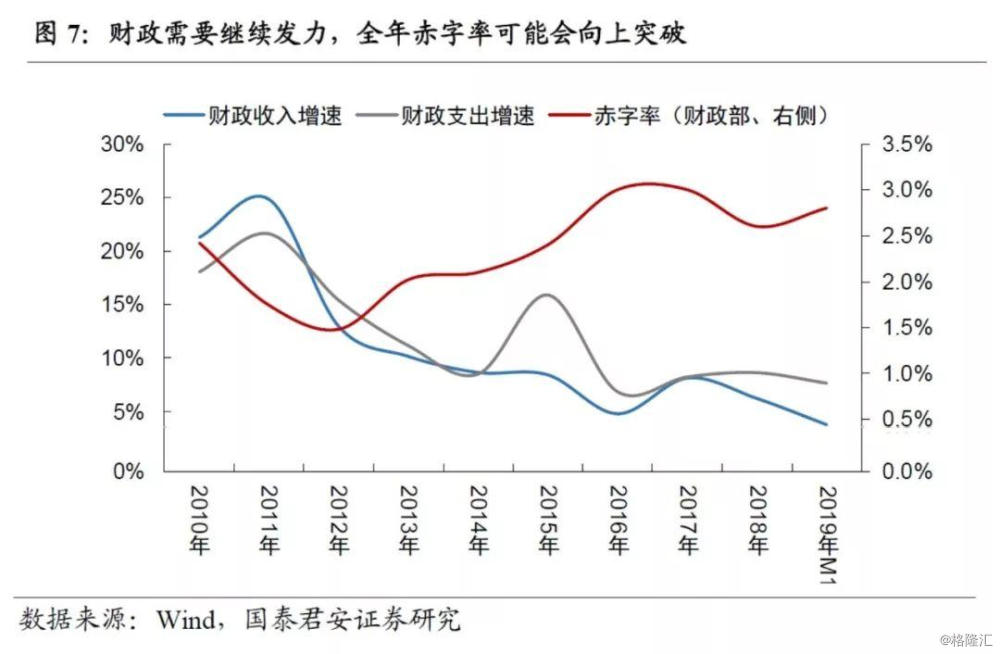

对于财政来说,可能上调赤字率,加大受冲击行业补贴力度。1月31日,财政部发布通知,要求全力做好疫情防控经费保障,截至1月29日下午5点,各级财政累计下达疫情防控补助资金273亿元,预计后续针对于相关医疗支持、人员补助、相关行业补贴等财政资金仍然将持续下发。2019年财政部已经进行了超过2万亿的大规模减税,在海外需求下滑和国内需求疲弱的大背景下,财政资金是拉动总需求的重要抓手,现在叠加新冠疫情影响,上调2020年赤字率势在必行。

从供给侧结构性改革的大方向去思考,宏观杠杆率基本稳定的前提,是四部门杠杆率的内部腾挪,是政府持续加杠杆,帮助居民、非金融企业、金融企业去杠杆的过程。对外御敌、对内稳就业、平疫情、推改革,都需要政府动用财政资源。这也是中央经济工作会议提高对基建定位,强调加强战略性、网络型重大项目建设,着眼国家长远发展的原因所在。

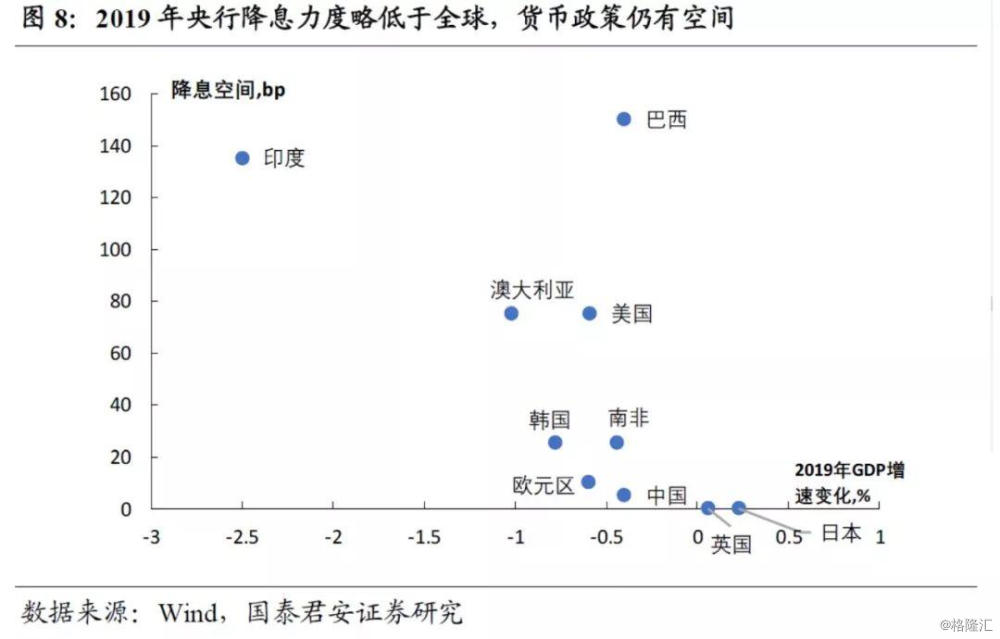

对货币来说,疫情压力下,可能提前降息,引导降低企业融资成本。2019年,比较主要经济体,除了日本、英国的央行外,中国央行定力最强。与中国GDP下行0.4个百分点相同的巴西,其央行降息3次,共150bp;南非,降息1次,共25bp。

全球已经开始重新进入低利率环境,我国在长期去杠杆的背景下,更需要降低利率水平。一方面通过降息提振总需求,降低较高居民杠杆对消费的压制;另一方面通过降息可以降低政府和企业融资成本,提高政府基建投资能力,提高企业投资需求和产品竞争力。

美日去杠杆的经验教训,一是长期化,美国用时8年,日本耗时14年,所以中国去杠杆也是一个长期的过程;二是保持财政扩张、货币宽松和低利率环境这三个宏观政策组合。前两个我们总体上一直在坚持,而低利率环境却因2015年美国开启加息周期而迟迟无法落地。伴随着我们逐渐堵上政府融资平台、房地产、僵尸企业这三个口子,叠加全球货币环境“负利率化”,我国货币政策逐步进入低利率环境大势所趋。

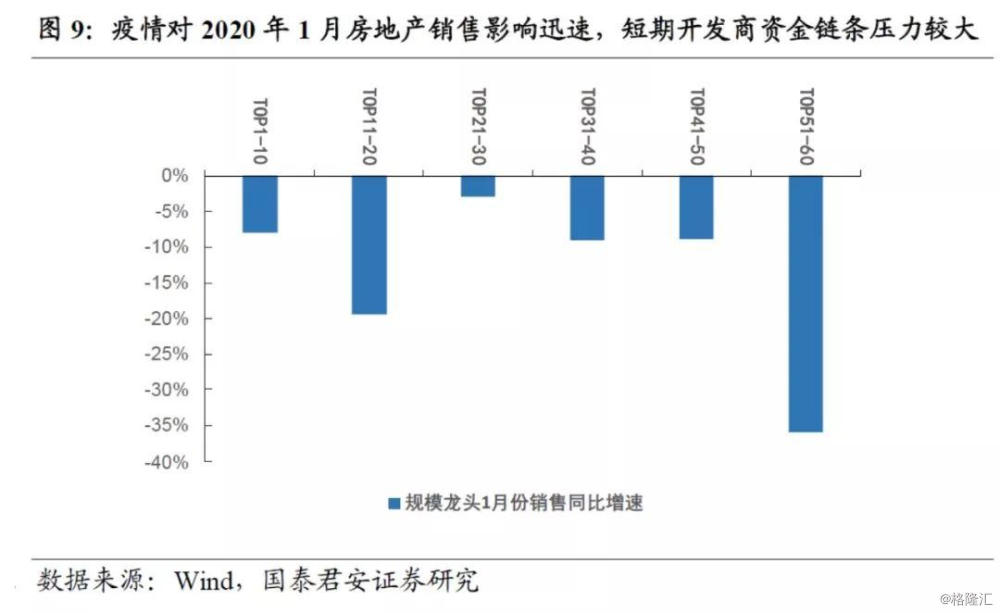

房地产投资的稳定,关系到整个宏观经济的平稳发展。2019年12月中央经济工作会议提出稳地价、稳房价的政策目标。一方面,意味着可能部分放松对房地产企业的融资限制,提振其拿地意愿,提高其拿地能力,同时可以直接缓解地方政府财政压力,间接加大房地产供给;另一方面,意味着可能在因城施策背景下,放松对房地产需求端的部分限购限贷政策,缓解部分城市的房价下降压力,从而促进房地产销售。这一思路不仅与2019年12月1日易纲行长“对房地产融资进行逆周期调节”的政策表态相呼应;而且也在2019年12月18日韩正副总理“保持房地产市场稳定,是对宏观经济平稳健康发展的重要贡献”的讲话中得到印证。

五、提升现代治理能力,加大改革开放力度,更好应对疫情

疫情影响了经济的节奏,但不会影响改革开放的节奏。从十九届四中全会和中央经济工作会议可以看出,2020年,是我们国家改革黄金三年的开局之年。现代治理能力的进一步提升,也有利于我们应对未来的大国博弈和突发公共卫生事件。

新冠疫情,改变的是2020中国经济增速的节奏,宏观调控的节奏,但不改变整体宏观经济的发展方向。所以我们最需要的还是引导预期,绝大部分的生产和消费并非消失,只是后移。同时,针对新冠疫情对经济生活带来的短期冲击,尤其是对中小企业资产负债表带来的巨大创伤,可以考虑从以下五个方面予以支持。一是加大中小企业一季度税收返还力度,包括但不限于个税、企业所得税、增值税、城建税和教育费附加;二是加大对中小企业一季度税前抵扣范围和力度;三是对中小企业一季度融资利息进行财政贴息;四是对中小企业一季度用工五险一金进行财政补贴;五是提高央行TMLF投放额度,加大对小微企业一季度融资支持力度。

新冠疫情对经济的冲击是短暂的,对A股市场的冲击也是暂时的。我国正处于一个非常有利于资本市场发展的大环境中,一是决策层对资本市场的重视程度前所未有;二是退市制度不断完善过程中,资本市场的效率不断提高;三是以科创板为开端,资本市场开启了全面推行注册制的进程;四是新一轮的降息周期开启,货币政策持续保持灵活适度;五是居民资产配置正在历史性的从不动产开始向金融资产转移。同时,我国经济从2019年底以来,已经展现出短期筑底,库存周期逐步开启的迹象。鉴于此,疫情对A股的影响是短期的,2020年全年的A股走势,绝对不会因疫而止,我们非常看好A股的中长期机会。