下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日上午10点,国际统计局正式披露2019年全年经济“成绩单”。据初步核算,全年GDP总额990865亿元,同比增速为6.1%,落在最初设定的6%-6.5%的目标范围之内。

分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。尤其是四季度继续保持在6%,是小幅超出市场预期的,因为此前不少机构认为会破“6”。并且,从短期资本市场的表现看,也同样印证了这一点。

9点55分开始,上证指数在短短20分钟之内从0.1%快速拉涨至0.54%。同样,深圳成指和创业板指数基本同步拉抬。但10点43分之后,遭遇回落。

下面,我们将从中国经济“三驾马车”——消费、投资、进出口具体来剖析。

1、消费

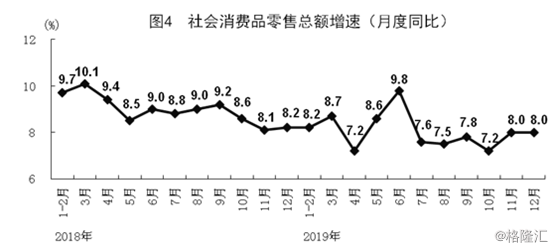

2019年全年,国内社会销售品总额为411649亿元,同比增长8%。其中,城镇消费品351317亿元,占总消费比例的85%,增速7.9%,略低于整体消费增速。乡村消费46721亿元,同比增速9%,高于整体消费1个百分点。特别是电商平台的消费市场下沉,挖掘农村消费需求,对于激发乡村消费起到了刺激性作用。

12月单月来看,社会消费品增速为8%,与11月持平,表现相对较好,毕竟11月有“双11”网上购物狂欢节,此前市场预期消费增速12月会有所回落,但最终维持住8%还算不错。但2019年整体消费增速比2018年的9%下降了一个台阶。

值得关注的是,2019年化妆品崛起成为消费中的最大亮点。在2019年的前11个月,全国化妆品零售额达到了2708亿元,同比增长了12.7%,高于同期社会消费品零售的整体增速。

不过,汽车消费萎靡不振,成为拖累消费的重要因素之一。据中汽协披露,2019年,汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%,产销量降幅比上年分别扩大3.3和5.4个百分点。各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

另外,受新能源补贴退坡影响,去年下半年新能源汽车销量呈现大幅下降态势。2019年全年,新能源汽车销量为120.6万辆,同比下降4%,为近十年来首次同比下降。

2、投资

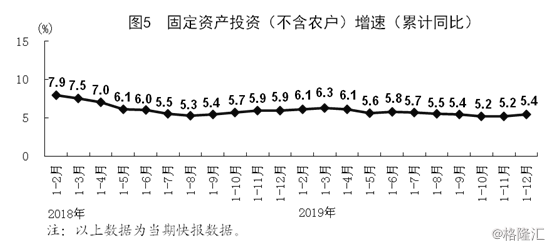

2019 年,固定投资551478亿元,同比增速为5.4%,较前11月提升0.2%。这是一个好现象,但不能维持改善趋势还有待继续观察。有一点要注意,今年春节假期是最近8年最早的一次,地产、基建等领域会有部分提前赶工的因素。

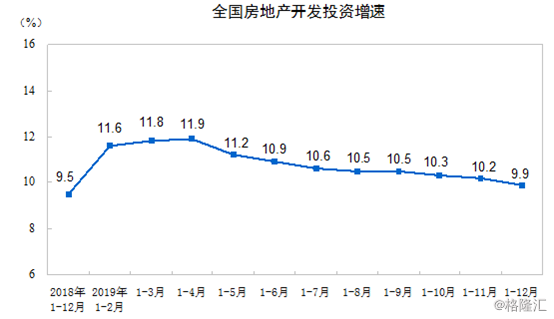

分开来看,2019年全年房地产投资132194亿元,同比增速为9.9%,比前11月继续回落0.3个百分点,但比2018年加快0.4个百分点。当然,地产投资仍然是固定投资的重要引擎。

从房地产开发投资增速走势图来看,从前4月的11.9%,一路下滑至前12月的9.9%,再度破10。从趋势上看,房地产投资仍然存在继续下滑的惯性。

地产投资持续小幅降速,有多方面的原因。高层明确定调,不会把房地产作为短期刺激经济的手段,加上融资端、销售端等持续高压。市场对于楼市也较为悲观,不少房企的首要目标是快速回笼资金,保证在地产寒冬背景下“活下去”。

虽然,目前如广州、成都、珠海等重点城市开启松绑之路,但大方向仍然是“房住不炒”,没有赚钱效应,地产开发商和投资客的热情有所消退。

去年12月23日,中国住房和城乡建设工作会议在北京召开。“房住不炒”之前增加了“长期”二字,“促进”发展也改为了“保持”发展。虽然只是“两词”之变,却意味着中国的房地产政策和市场已经发生了趋势的转变。

基建投资领域,2019年全年同比增速3.8%,比前11月继续回落0.2个百分点。而后者较前值也下滑0.2个百分点。

从这个趋势上看,政府主动的基建投资,拉动经济增长的手段未来可能会越发困难。但目前,政府宏观调控的重要着力点仍然是基建,特别是“新基建”——5G基站、充电桩等等。

在去年底,中央政治局经济工作会议提出“财政政策要大力提质增效,更加注重结构调整”,随着基建资本金比例下调、专项债作为重大项目资本金等政策落地,基建投资增速有望向上回升。

制造业领域,2019年全年同比增速为3.1%,比11月环比提升0.6个百分点。这是固定投资中的亮点。

12月制造业PMI为50.2%,与11月保持齐平,但目前还没有看到往上走的推动力。今年1月市场降准了,市场流动性宽裕了,资金便宜了,对于实体经济是利好,但能否大幅度刺激,关键在于资金渠道的畅通。

未来,降准政策空间还不小,以应对较大的宏观经济压力。

3、进出口

2019年,货物进出口总额315446亿元,比上年增长3.4%。其中,出口172298亿元,增长5.0%;进口143148亿元,增长1.6%。

其中,与“一带一路”沿线国家进出口增势良好,对“一带一路”沿线国家合计进出口增长10.8%,高出货物进出口总额增速7.4个百分点。

但2019年由于美国政府四处挑起贸易争端,导致进出口贸易总额增速下滑较为明显。据国家统计局,2018年全年货物进出口总额305050亿元,比上年增长9.7%。

不过,进出口占国民经济的比重不大,对于GDP增速影响较小。

尾声

纵览全球,相对西方发达国家,中国经济算是绝对的龙头引擎。虽然6.1%增速处于年初设定的6%-6.5%范围的下方,但仍然超出市场预期不小,特别是全球形势风云变幻的大背景下,能取得该成绩,实属不易。

对于2020年, 不少机构和经济学家认为国内GDP会放缓至6%,因为投资、消费等引擎将仍然承压。在宏观经济下行的背景下,作为投资人,我们需要找经济增长亮点——新经济,尤其是5G、云计算等高新技术性产业。这些领域,仍然会存在不小的投资机会。