下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日盘后,面包及糕点生产商桃李面包(603866.SH)披露2019年度业绩快报。按公司预计,去年其实现营业总收入56.44亿元,同比增长16.77%;利润总额8.73亿元,同比增长5.935%;归属于上市公司股东的净利润6.83亿元,同比增长6.37%;归属于上市公司股东的扣除非经常性损益的净利润6.64亿元,同比增长7.70%;基本每股收益1.0367元。

公司披露,报告期内其营收增长的主要原因包括:不断强化营销渠道,提高配送服务质量以增加单店销售额;开拓新市场,增加销售终端数量。而公司归属于上市公司股东的净利润同比增长6.37%,大幅低于营收增速的主要原因则是期内加大对新开发市场的费用投入。

截至今日收盘,桃李面包最新报价为41.01元,小幅下跌0.7%,今日全日共成交1.33亿元。公司最新总市值为270.205亿元。去年全年,公司股价自年初至10月份一度走出了一波持续上行行情,10月11日股价一度创历史新高51.2元,惟之后出现了小幅回调。

但统计去年年初至今,桃李面包股价仍累计上涨30%。

(图源:格隆汇官网)

营收增速放缓因无法打开新市场?

桃李面包前身为沈阳市桃李食品有限公司,成立于1997年,专注于以面包及糕点为核心的优质烘焙类产品生产及销售,旗下主要产品包括“桃李”品牌的软式面包、起酥面包和调理面包三大系列面包。此外,公司还有生产月饼、粽子等传统应节食品。

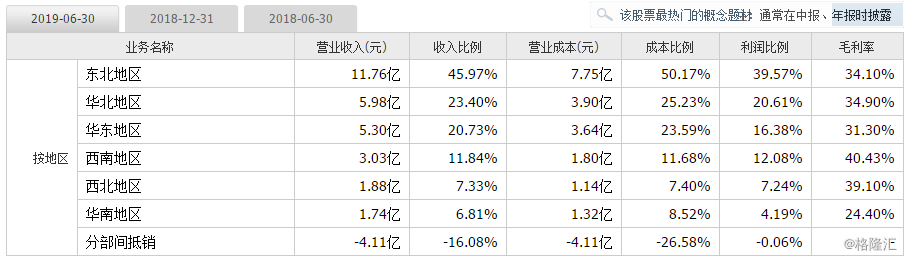

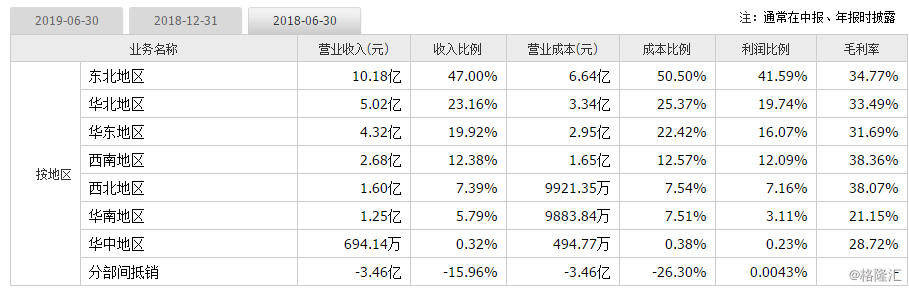

截至去年年中,公司业务范围遍布东北、华北、华东、西南、西北、华东、西南、西北及华南地区,但就营收占比而言,发迹于沈阳的桃李面包仍较依赖东北、华北及华东地区市场,该三大市场分别贡献公司45.97%、23.4%及20.73%的营收。

对比2019年及2018年年中数据,可发现公司除东北地区及华南地区增幅过亿之外,其余地区市场增长均较为乏力。西北地区、西南地区、华南地区贡献营收同比增幅均低于5000万元。

(图源:同花顺)

去年11月份,某财经媒体曾发文《桃李面包大股东密集减持营收增速放缓 多项数据存疑》,指桃李面包面临无法开拓新市场,陷入频繁再融资股东再减持的循环,且公司多项数据存在造假嫌疑。

对此,公司回应指文章内容与事实完全不符,其对未来发展仍有坚定信心。

但若说会计数据存在造假嫌疑,有关公司无法打开市场、营收放缓的指责却是有数据支撑。 回顾2016年、2017年、2018年及最新2019年公司营收数据,其同比增速分别为28.95%、23.42%、18.47%及16.77%——从数字上看,其营收增速的确在放缓。

不仅如此,同期公司归母净利润增速则分别为25.53%、17.85%、25.11%及6.37%。公司利润增速跌幅较营收更大。

对此,中国食品产业分析师朱丹蓬曾表示,对于烘焙行业来讲,营收增速若低于20%,则相对来说属于成长偏缓。

(图源:同花顺iFinD)

在去年的中报中,公司曾表示上半年重点开展工作为加快战略性区域销售网络建设,加大力度拓展华东、华南等新市场。但按朱丹蓬观点,桃李面包在华南市场面临的竞争或较大,原因是该地区烘培市场出现时间较早,行业竞争较大。另外,桃李面包的保质期冬季大约为5-7天,但该保质期在华南地区已属较长,难迎合地区消费者的消费习惯。

按公司披露,截至去年上半年,公司华南地区营收占比仍不足7%,且其位于上海、深圳、武汉、江苏、合肥、广西、长沙、厦门等华南地区的子公司仍处于亏损的状态。显然,在新市场投入过多的资源/资金却无法取得相应的回报亦是拖累公司全年利润增速出现较大幅度下滑的原因。

另一方面,大肆扩张自然需要较多的资金。2015年12月上市首发,公司共募得6.19亿元,用于沈阳面包系列产品生产基地建设项目、面制食品生产加工二期项目、哈尔滨面包系列产品生产基地建设项目、石家庄桃李面包系列产品生产基地建设项目建设。

2017年12月及2019年9月,公司又再通过定向增发及发行可转债的方式分别募集7.38亿元及10亿元,用于武汉、重庆、西安及江苏、四川、青岛、浙江等地生产项目的建设。但值得一提的是,2017年提出募资计划不久,公司就宣布将重庆、西安食品生产项目尚未使用的募集资金用途变更为山东桃李的烘焙食品生产项目,并将武汉桃李烘焙食品生产项目的计划建设完成时间由2019年3月延至2020年6月。

据推测,公司武汉项目的延期投产或与其在华中地区经营业绩不佳有关。公司不断变更的经营计划难免难以让人对其前景抱有足够的信心。

与此同时,大幅扩张的另一个必然的“副作用”便是销售费用的大幅增加。去年前三季,公司销售费用为8.92亿元,同比增长23.8%。且回顾2017年中报至今,虽然其销售费用增速由49.6%降低至23.8%,但销售费用仍一定程度上蚕食了公司报告期内的利润空间。

据悉,公司销售费用主要包括门店费用、产品配送费用及广告宣传费用——对于在新市场反馈不佳却依然坚持大肆扩张的桃李面包而言,这部分费用似乎都无法避免。

(图源:同花顺iFinD)

大股东频频减持

追根溯源,桃李面包最早由退休较教师吴志刚创立于1997年。作为一家家族企业,其持股亦高度集中吴志刚及亲属。截至去年11月14日,公司前十大股东中,除香港中央结算有限公司及泰康人寿保险分别持有2.32%及1.62%的股份外,其余八位股东即为公司控股股东及其主要亲属,合计持有公司逾76%的股份。

除持股高度集中外,该等股东亦热衷于减持股份。去年光从二月份开始计起至年末,公司第五大股东吴学龙就六度减持公司,第七大股东盛雅萍亦五度减持。但公司表示,其高管频繁减持并并不存在对公司发展信心不足的原因,而只是出于“个人生活需求”。

(图源:同花顺iFinD)

除减持股份外,吴学群及盛龙、盛利手头均有25%的股份已作质押。

(图源:同花顺iFinD)

在今日的全年业绩快报中,桃李面包还表示其期末股本有6.59亿股,较年初增加40.00%,主要原因是报告期内实施权益分派,以资本公积金向全体股东每股转增0.40股。另外,因为期内发行可转债,公司期末总资产为51.83亿元,同比增加32.20%。

从公司大股东及自身操作上看,相对于其在新市场面临迟迟无法取得预期中的净利润增长的困局,其似乎更关心自身的股价表现。

但显然,公司股价增长长期而言无法脱离基本面。若桃李面包增长持续放缓,则该趋势或亦将最终反映到其二级市场的股价表现上。