下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海研究 · 靳毅团队

来源:靳论固收

点评

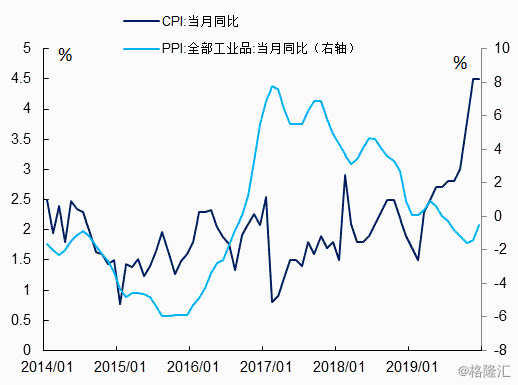

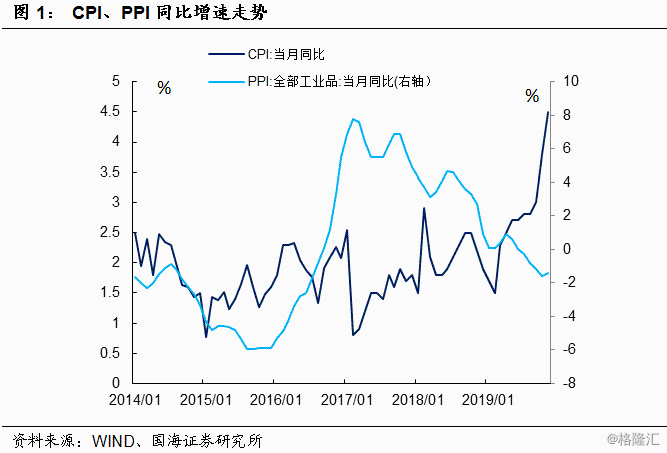

2020年1月9日,国家统计局公布我国2019年12月份及全年居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中12月CPI同比上涨4.5%,增速较上月持平,环比持平。12月PPI同比下跌0.5%,降幅较上月收窄0.9%,环比持平。2019年全年,CPI比上年上涨2.9%,PPI比上年下降0.3%。

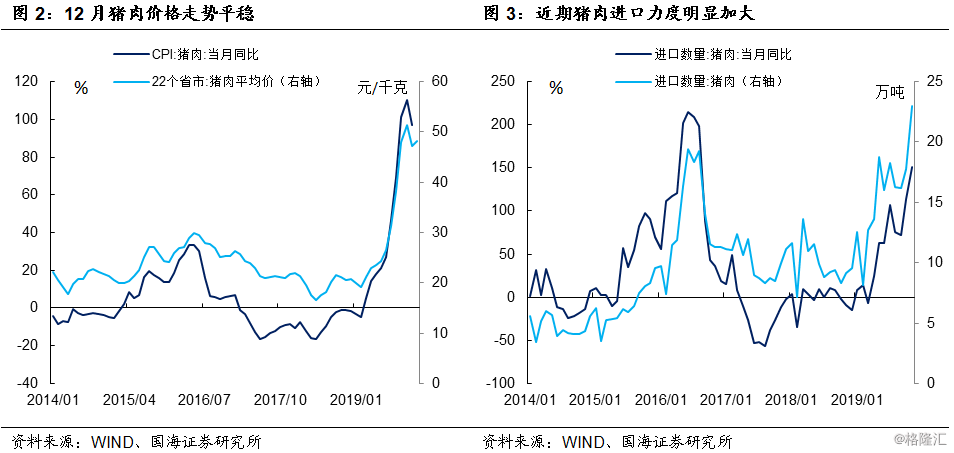

继11月猪肉价格有所回调之后,12月高频数据显示猪肉价格走势相对平稳,一定程度上减小了CPI继续大幅上涨的可能性。今日公布的CPI数据确实较为符合市场的预期。除此之外,CPI项中还有哪些较为重要的变化?今日数据显示PPI同比下滑幅度大幅缩小,又是源于哪些原因?

对于12月的CPI数据,我们将其总结为“两升”、“两降”。在食品CPI中,我们可以观察到同比上猪肉涨幅下降,但鲜菜略超季节性、涨幅上升。在非食品CPI项中,受石油价格推动的燃料相关CPI向上行明显,服装等一般消费品同比继续下行。

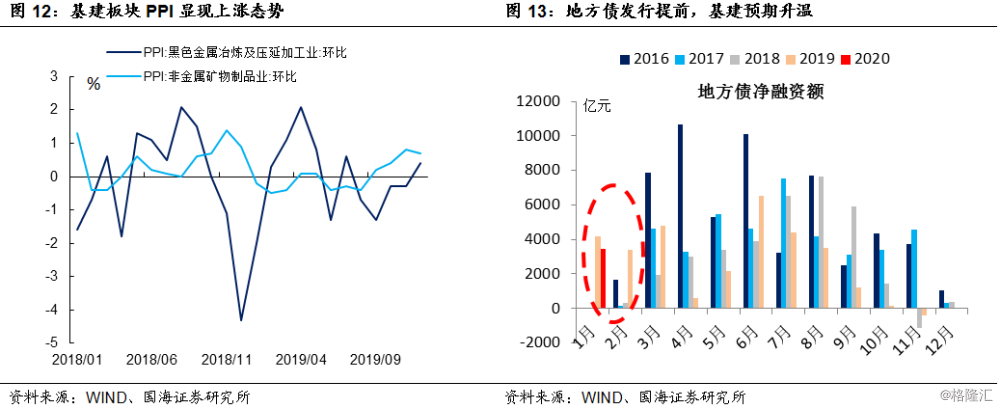

对于12月的PPI数据,我们提示关注两大板块的变动。一是石油板块,受近期国际原油价格上行的影响,石油采掘、加工相关行业PPI环比上行明显。二是建材板块,年初基建预期有所升温,导致黑色金属冶炼及延压业PPI环比转负为正,非金属矿物制品业PPI环比持续上涨。

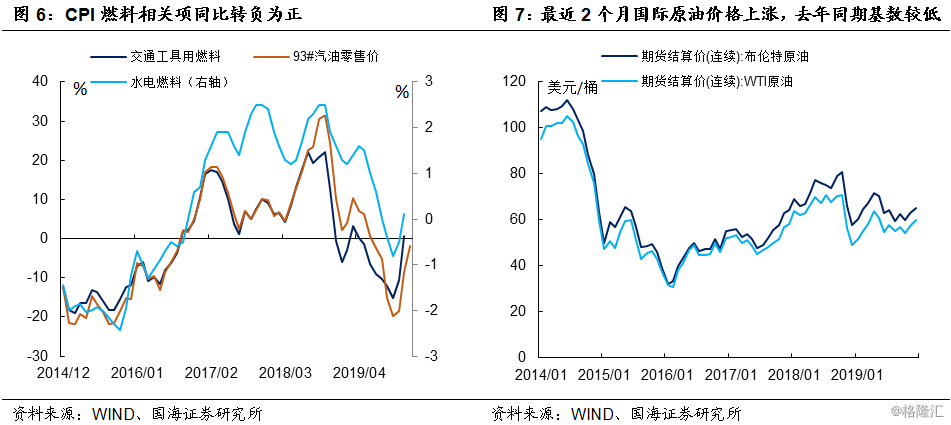

未来一段时间,除了关注今年一季度经济企稳情况以外,我们重点提示石油价格超预期波动的风险。最近一周,由于美国对伊朗高级将领进行了“斩首”行动,中东局势再添变数。虽然美伊官方有意缓解紧张气氛,但不排除有极端组织及个人继续对美国进行报复,从而再次扰乱中东局势,并带给石油价格超预期波动的风险。

1、 CPI持平,内有“两升”、“两降”

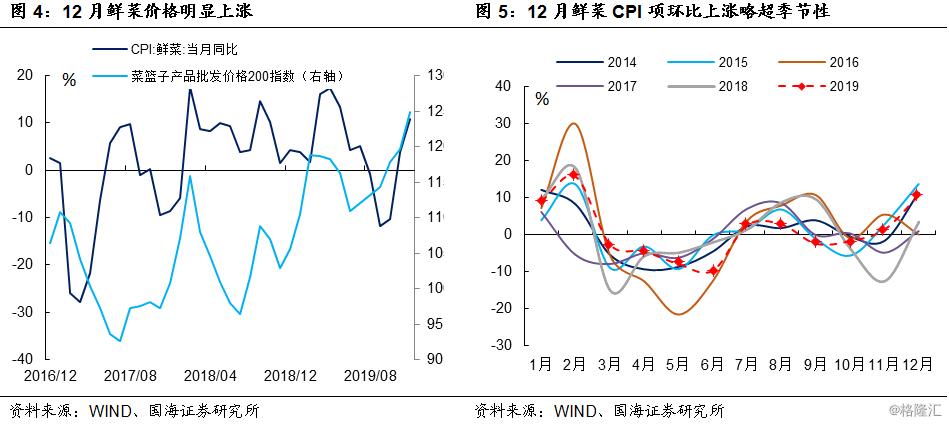

12月CPI食品项同比上涨17.4%,同比增速较上月回调1.7个百分点,环比下跌0.4%。其中CPI猪肉项同比上涨97%,同比较上月回调12.8个百分点。继11月下旬猪肉价格回调之后,12月国家加大储备肉投放力度,保证猪肉价格平稳运行,是12月CPI食品项上行趋势中断的主要原因。12月鲜菜CPI项同比上涨10.8%,同比较上月上行6.9%。冬季鲜菜价格上涨且略超季节性,使得鲜菜对CPI的推升作用一定程度上抵消了猪价涨幅回落带来的影响。

由于春节错位以及节日需求的影响,1月份CPI猪肉项仍有继续上涨的可能。但近期官方及企业已经加大了进口冷冻猪肉的力度。2020年1月1日起,中国还将冻猪肉进口关税暂时从12%下调至8%。即将签署的中美第一阶段贸易协定也包含中方进口美方农业产品的相关条款。关税下调及贸易协定都有利于2020年中国继续加大猪肉进口,平抑春节后猪肉价格超预期上涨的风险。

12月非食品CPI项同比增长1.3%,较上月上行0.3个百分点,环比上行0.1%。细分来看,CPI非食品项中,燃料相关项如交通工具用燃料、水电燃料项受石油价格回暖以及低基数的影响,同比转负为正,是本月非食品CPI项同比上行的主因。

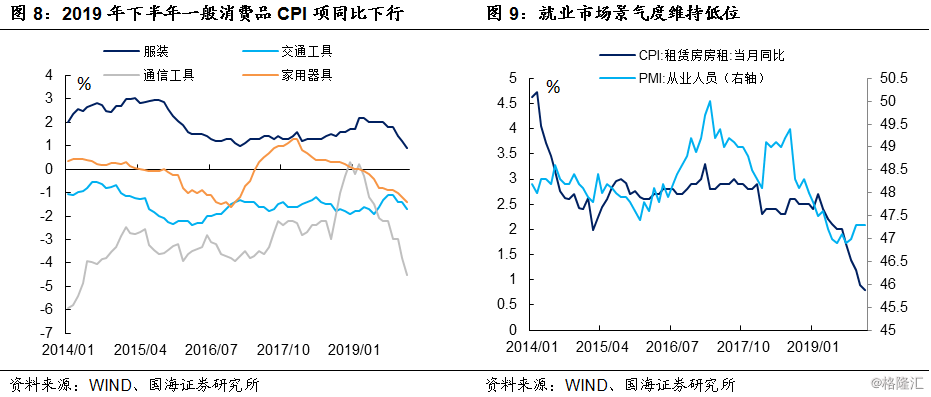

一般消费品的通缩压力依然存在。如CPI服装、交通工具、通讯器材、家用器具项同比分别较上月继续下行0.3、0.3、0.7、0.2个百分点。就业市场景气度维持低位,租赁房房租同比仅上升0.8%,较上月继续下滑0.1个百分点。

2、 PPI回升,关注两个板块

12月PPI生产资料项同比下跌1.2%,同比增速较上月回升1.3个百分点。同时PPI生活资料项同比上涨1.3%,同比增速较上月回落0.3个百分点。本月PPI同比的大幅回升主要受生产资料推动。在生产资料的三大行业分类中,12月采掘工业、原材料、加工工业PPI同比分别较上月上行4、2.4、0.7个百分点。

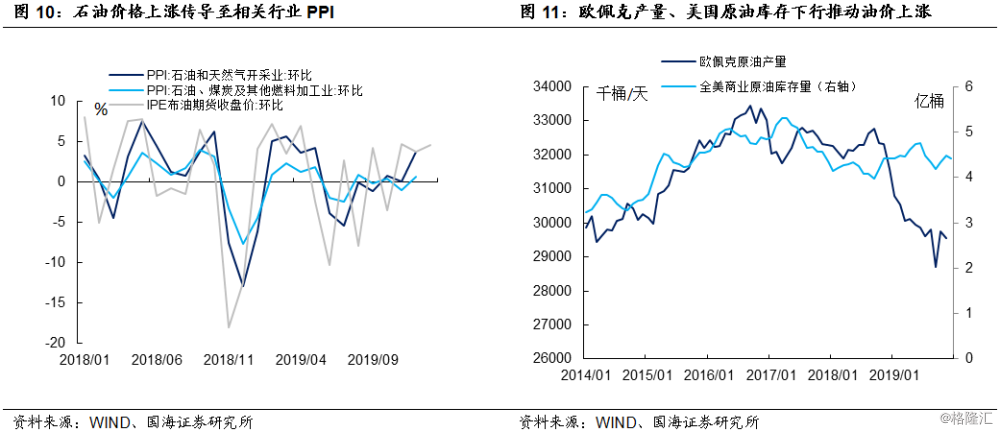

从环比上来看,石油与建材两个板块工业品价格上涨较为明显。其中受国际原油价格上涨的影响,石油和天然气开采业、石油、煤炭及其他燃料加工业PPI项环比分别上涨3.8%、0.7%。受年初地方债发行前置及基建预期的推动,非金属矿物制品业、黑色金属冶炼及压延加工业PPI环比分别上涨0.7%、0.4%。

3、警惕石油价格波动风险

在过去的价格数据点评中,我们多次强调食品价格上涨问题将主要交由生产性政策解决,经济下行压力下的非食品、工业品的通缩问题才是货币政策所关注的焦点。2020年1月初央行决定降准,印证了我们的观点。

未来一段时间,除了关注今年一季度经济企稳情况以外,我们重点提示石油价格超预期波动的风险,以及对PPI可能产生的影响。最近一周,由于美国对伊朗高级将领进行了“斩首”行动,中东局势再添变数。虽然美伊官方有意缓解紧张气氛,石油价格涨幅有所回吐,但不排除有极端组织及个人继续对美国进行报复,从而再次扰乱中东局势,并带给石油价格超预期波动的风险。

风险提示:猪肉价格上涨超预期;中东局势动荡。