下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孟祥娟 刘宁 文晨昕 武文凯

来源: 申万宏源固收研究

摘 要

大宗价格分化,地产贷利率微降。

行业利差与成交情况: 12月信用利差整体走阔,等级利差微升,3-1年利差收窄,5-3年走阔。行业超额利差大多下行,19个行业中12个下降,其中煤炭、水泥、煤炭、建筑下行最多,电子、造纸及化工明显上行。

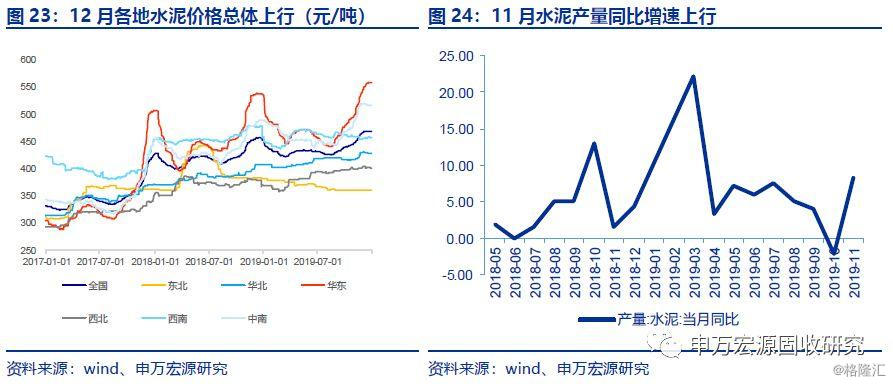

焦煤焦炭价格上行,动力煤、钢价下行,水泥价格区域分化。12月动力煤价下降,库存季节性回落,12月电厂日均耗煤微升。12月焦煤价格微升,焦炭大幅上行、库存均上行。钢铁需求下降、生产平稳,库存累积。12月份螺纹钢价格由4080元/吨下降至3750元/吨,螺纹钢期货价格由3620元/吨下降至3569元/吨。预计随着春节临近,煤矿生产时间较短,供给偏紧,焦化厂冬储需求较高,价格有支撑。华东、西北、西南地区水泥价格环比上升3.55%、0.05%、0.88;华北、中南地区水泥价格环比下降0.61%、0.64%。

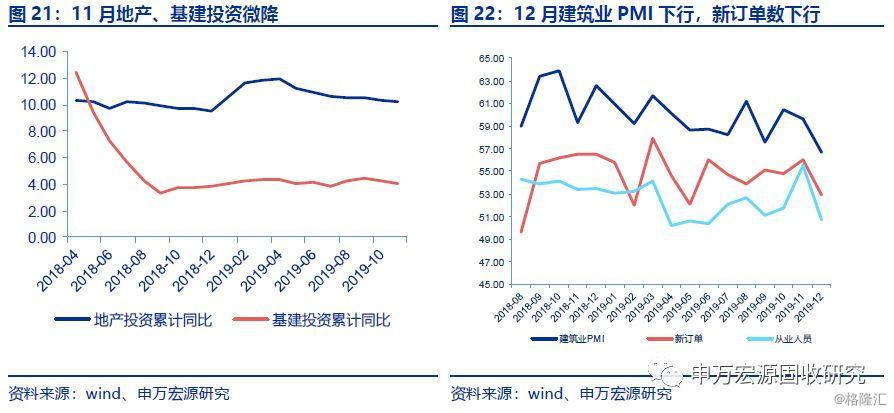

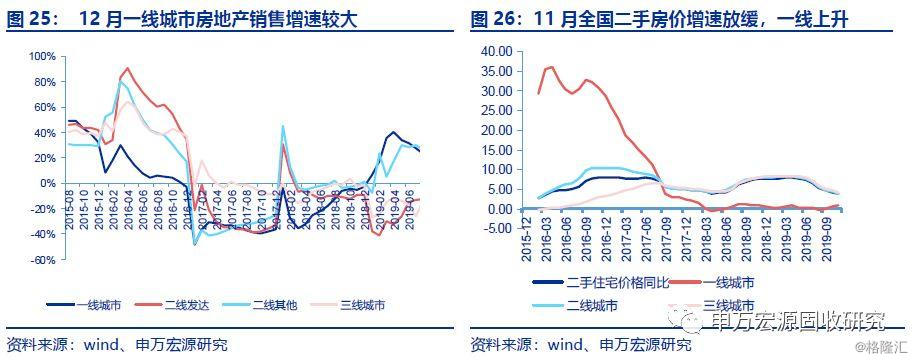

地产:投资微降、开发资金持平、贷款利率微降。12月一二线升幅收窄,三线降幅扩大。12月各线城市商品房销售面积继续分化,其中一线城市、二线其他城市销售同比上行,三线城市降幅走阔至-14%。地产投资增速微降,施工面积增速下降,土地成交价款降幅略有收窄。开发资金来源合计同比增速基本持平,其中定金及预收款、自筹资金增速上升,个人按揭贷款微降0.2个百分点,国内贷款增速下行,首套房贷利率微降。11月需求仍不振,汽车产、销量同比继续下行,降幅收窄。建筑12月PMI下降,1月关注专项债大量发行对行业景气的提振。航运:国内货运量11月整体增速稳定,好望角运费指数大幅下

有色板块:伦铜沪铝价格反弹,沪铅库存持续回升。伦铜:铜价有所回升,库存降低。沪铅:库存微升,沪铅价格微降。沪锌:价格持续低位震荡,库存减弱。

石油化工:油价持续上升,化工品有所好转。本月原油市场乐观情绪蔓延,受OPEC减产政策和美国库存数据的利好影响,原油价格在12月份上涨9.1%,原油库存显著下降。上游炼化:油价12月上涨9.1%,上游炼化有所好转,下降幅度有所减缓,但表现依旧不佳。下游聚酯存在年前备货需求,需求端偏好,拉动PX、PTA和涤纶价格的上涨趋势。MDI、丁二烯价格下降。煤化工:市场有所回暖,但需求依旧疲软

整体来看,12月油价收涨,但其他大宗商品价格普遍走弱,预计12月PPI环比变化不大,但由于翘尾拖累大幅收窄,预计PPI同比回升至接近-0.4%的位置。

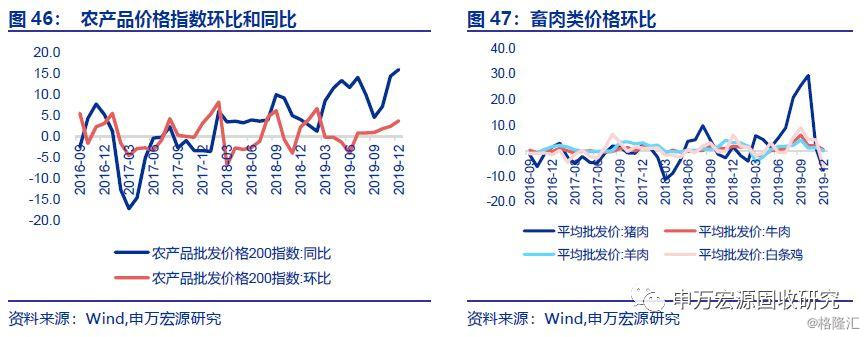

零售消费:12月猪价转跌,菜价大幅反弹。食品方面:据农业部数据,12月农产品价格指数环比上行3.7%,价格上行较为显著的主要是蔬菜价格(15.7%)、水果价格由降转升(2.5%),而各类肉类和蛋类价格环比都有所回落甚至转跌,具体来看,猪肉(-7.6%,19年3月以来首次转跌)、牛肉(涨幅回落至0.5%)、羊肉(环比为0%)、鸡蛋(-11.2%)。整体来看,预计12月CPI同比较11月小幅微升。社零方面:12月汽车零售仍然不佳,油价反弹或带动石油制品消费企稳,整体来看预计12月社零增速反弹力度有限。汽车和石油制品在社零消费中占比较大,根据乘联会数据,12月前三周乘用车销量同比仍表现较差,乘用车当周日均销量同比分别为-21%、-8%和-12%,预计12月社零增速仍难有显著改善。

正 文

1.动力煤电力产业链

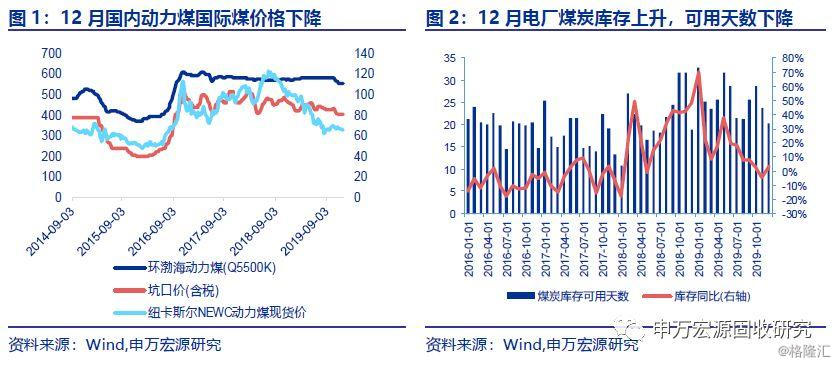

1.1动力煤:12月煤价下降,库存季节性回落

12月动力煤价格下降。其中,长协价中的环渤海动力煤指数下降至552元/吨、秦皇岛现货平仓均价较月初下降至549/吨,坑口价维持400元/吨不变。NEWC动力煤现货价从上月末的67.77美元/吨下降至64.73美元/吨。12月电厂动力煤库存环比下降至1573万吨,同比上升4%至1573.6万吨,增速由负转正,煤炭库存可用天数从11月底23.88天下降至20.39天。1月供给方面春节临近,山西同煤矿难引发安检限制,供给预计偏紧,冬季取暖需求较稳定,1月预计煤价有支撑,节后关注进口煤额度放开带来的冲击。

1.2电力:12月电厂日均耗煤微升

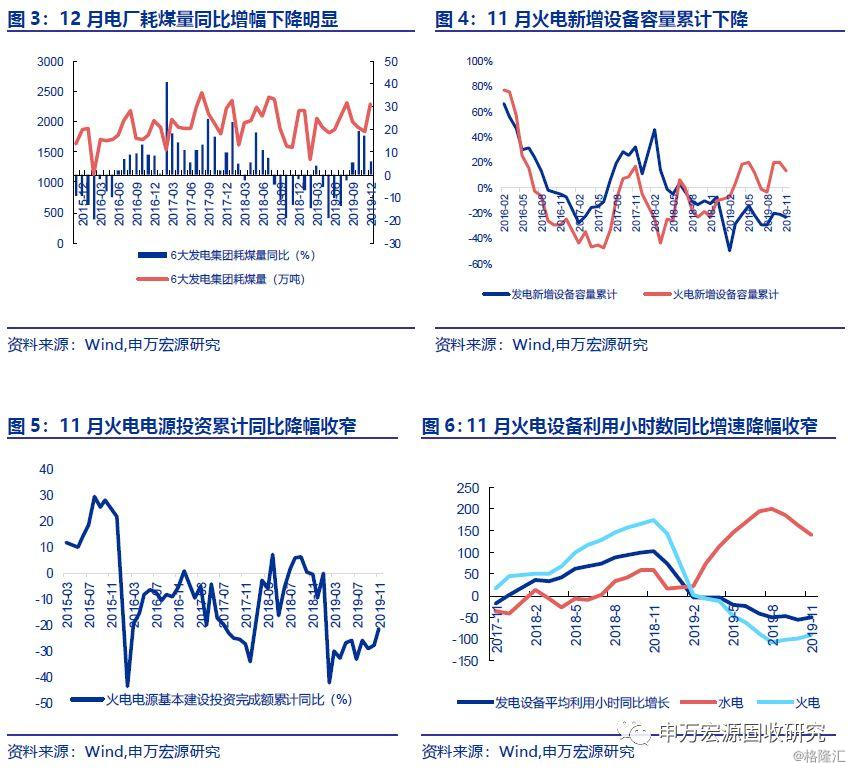

12月电厂日均耗煤微升,但全年累计耗煤量下降。6大发电集团耗煤量:当月日均上涨至74.24万吨/日,同比去年12月上行5.82%,前12个月累计耗煤23639万吨,累计同比增速为-3%,当月耗煤2301万吨,同比增速6%。

2.焦炭-钢铁-机械产业链

2.1焦煤焦炭:焦煤焦炭价格上行

12月焦煤价格微升,焦炭大幅上行、库存均上行。截至12月27日,焦煤坑口、车板价分别环比上行2%及0%,分别为890及1370元/吨,一级冶金焦车板价、平仓价(含税)均环比上月上行6%及8%分别至1910元/吨及2150元/吨。下游库存方面110家钢厂炼焦煤库存从11月底860.48万吨上升至887.80万吨,焦炭库存合计从464.90万吨上行至479.07万吨。一月预计随着春节临近,煤矿生产时间较短,供给偏紧,焦化厂冬储需求较高,焦煤焦炭价格有支撑。

2.2 钢铁:12月份钢铁需求下降、生产平稳,库存累积

12月份螺纹钢价格由4080元/吨下降至3750元/吨,螺纹钢期货价格由3620元/吨下降至3569元/吨。库存方面,社会库存小幅上涨31.71万吨至314.95万吨,同比上升11%,基本与18年12月末库存量持平。毛利方面,螺纹钢吨钢和高线吨钢毛利下降,热轧吨钢、冷轧吨钢和中板吨钢毛利都呈上升趋势。其中,螺纹钢吨钢毛利较11月份下降369元/吨至238元/吨,高线吨钢毛利下降214元/吨至244元/吨,热轧吨钢毛利上涨131元/吨至252元/吨,冷轧吨钢毛利上涨79元/吨至308元/吨,中板吨钢毛利上涨幅度最大,上涨45元/吨至50元/吨。

12月份钢铁行业PMI指数为43.1,环比下降2.3个百分点,强于往年季节性影响。钢铁行业采购经理人指数PMI数据显示,12月份新订单指数下降幅度较大,由43.8下降为36.2,下降了7.6个百分点。出口订单指数下降4.5个百分点,钢铁行业需求端萎靡严重。供给方面,存在节前补库需求,12月份钢铁生产指数持续11月份的小幅上涨趋势,由43.4上涨至44.1,生产相对稳定。库存方面,钢材需求下降,加之冬储因素影响,库存有所累积,12月份库存指数上涨9.7个百分点至48.9%。整体来看,12月份钢厂钢材价格小幅上涨。

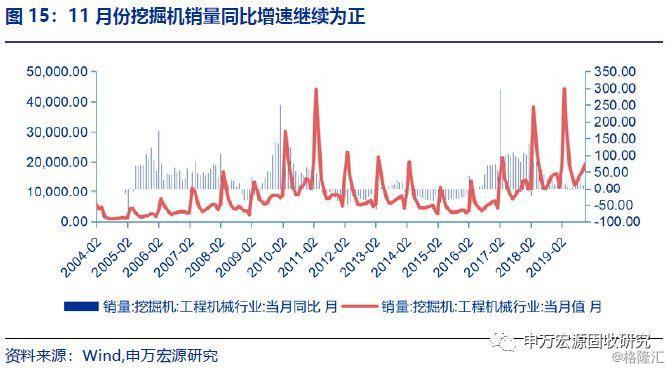

2.3工程机械:11月份挖掘机销量同比增速继续为正,但19年整体增速较18年下降趋势预计不会改变

11月挖掘机销量同比上升21.7%,较10月增速上升,虽然短期增速改善,但由于18年整体增速较大,19年较18年增速下滑趋势预计不会改变 。大挖中挖小挖销量为2455台,3638台和11066台,同比增速分别为 7.63%/-26.52%/ 28%。

大挖下游需求主要是矿山,受钢铁煤炭企业处于盈利区间影响,大挖需求较为稳定,受房地产新开工边际增速有所回落影响,中挖表现较差,小挖表现较好可能与一些小型基建市政以及旧改项目的实施有关。挖掘机下游的主要需求是基建和房地产。2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。 1—11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1—10月份加快0.1个百分点。房地产开发投资增速同比继续下行,而房地产销售对新开工有一定的领先性。预计19房地产对挖掘机的需求会因房地产新开工增速下滑而有所减弱。叠加受18年高基数及置换高峰期影响,预计19年整体工程机械同比增速将较18年明显下滑。

3.石油化工、基础化工产业链

3.1石油化工:油价持续上升,化工品有所好转

本月原油市场乐观情绪蔓延,受OPEC减产政策和美国库存数据的利好影响,原油价格在12月份上涨9.1%,原油库存显著下降。本月月初,伊拉克石油部长宣布将从12月1日起加大减产执行力度,完成达到100%减产率的承诺,沙特等国家将超额减产40万桶/日,致使国际原油乐观情绪持续发酵,拉动原油价格回升,12月3日日涨幅达3.6%。之后伴随供给端的进一步减产政策、美国EIA石油库存的下降,原油价格连续四周平稳上涨。截至12月31日,Brent原油收于66.00美元/桶,WTI原油收于61.6美元/桶。

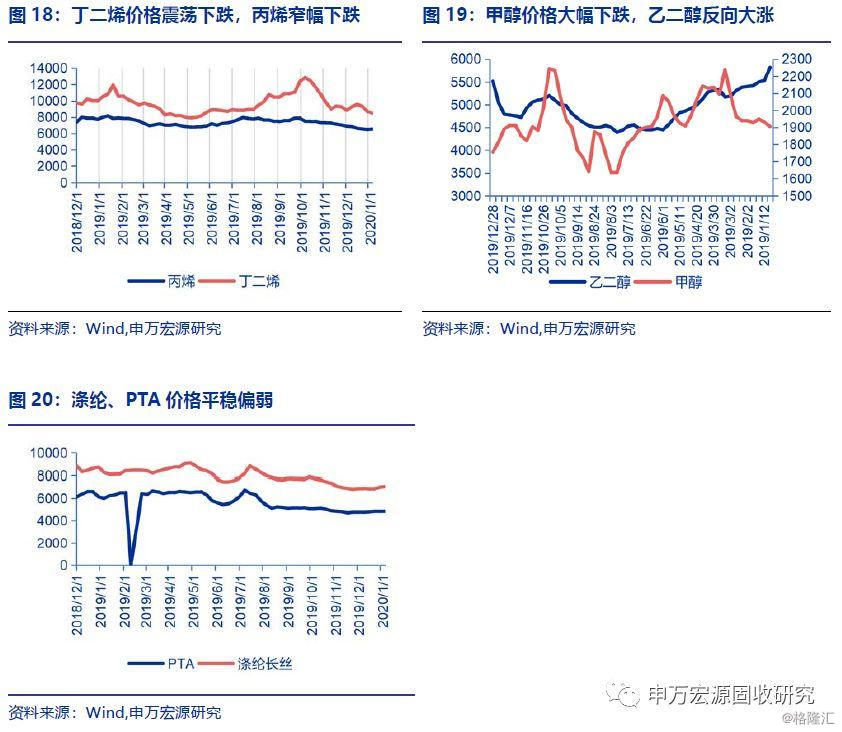

上游炼化:油价12月上涨9.1%,上游炼化有所好转,下降幅度有所减缓,但表现依旧不佳。丙烯价格下降5.09%,丁二烯价格下跌2.02%,相较原油价格的乐观上涨,上游炼化走势依旧与原油背离。

塑料:MDI 12月持续下降4.09%,TDI反转抬升0.25%,总体而言聚氨酯由跌转涨,有市场有所好转。

PX-PTA-涤纶产业链:PX价格由跌转涨,12月份小幅上涨1.73%,PTA价格上涨1.59%,涤纶价格上涨1.89%,PX-PTA价差进一步扩大。本月受国际原油价格大幅上涨影响,PX-PTA-涤纶市场有所好转。近期PTA新旧设备跟换,造成供给空挡,以及上游原油价格上涨,拉升PTA价格上升。并且,下游聚酯存在年前备货需求,需求端偏好,拉动PX、PTA和涤纶价格的上涨趋势。涤纶方面,下游销售有所好转,需求端有所回暖,库存降低。

橡胶类:丁二烯价格下降暂缓,12月份小幅下降2.02%,主因需求依旧疲软所致。

3.2煤化工:市场有所回暖,但需求依旧疲软

煤化工业链:甲醇价格12月依旧持续大幅下跌8.21%,供给方面因近期港口库存超预期下滑,需求方面下游企业停产较多,需求端疲软,导致甲醇价格下跌。醋酸方面,市场供给仍大于需求,出口与内需方面持续疲软,整体呈下滑趋势。

氯碱、纯碱:氯碱价格上涨0.75%;纯碱方面,因下游企业出货缓慢,订单量支撑不足,供给端库存持续累积,现已到达库存高位。

化肥:尿素价格抬升,上涨1.9%,但总体而言国内需求依旧走弱,外需拉动有限。

4. 建材建筑-地产基建产业链

4.1建筑建材:建筑业PMI下降,水泥价格地区间分化

12月建筑业PMI下降,新订单数下行。12月PMI较上月下降2.9至56.70,18年同期水平为62.60。其中新订单PMI指数下降至52.90,业务活动预期指数降至59.20,销售价格为52.20较上月微降,从业人员指数由55..50下降至50.70。11月底,财政部提前下达新增专项债限额1万亿元,截止12月30日,共有8个省市公布了2020年一季度新增专项债发行计划,合计规模2811.3亿,其中四川省发行规模最大,共计624亿,其次是河南省、云南省,三个省合计规模1593亿,且三个省都将在近期发行。1月专项债大量发行,且比例中投向基建的增加,建议关注资金到位后复工和基建发力的情况,天气情况将有所扰动。

12月全国水泥价格小幅上涨。近一个月,全国水泥价格环比微升0.85%至467.81元/吨。具体来看:华东、西北、西南地区水泥价格环比上升3.55%、0.05%、0.88;华北、中南地区水泥价格环比下降0.61%、0.64%。分省份看,福建、上海、重庆、陕西、江西、广东、江苏水泥价格较上月上升相对而言较多,分别为11.36%、5.44%、4.10%、3.02%、2.72%、2.55%和2.47%;与之对应,河南、内蒙古和青海下降较多,分别为-6.05%、-4.28%和-2.04%。产量方面,11月水泥产量2.25亿吨,当月同比增速从10月份的-2.10%上升至8.30%。

4.2地产:投资微降、开发资金持平、贷款利率微降

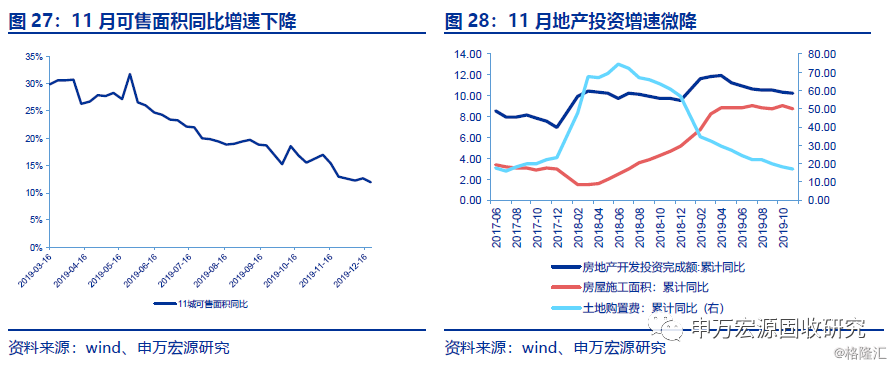

12月一二线升幅收窄,三线降幅扩大。12月各线城市商品房销售面积继续分化,其中一线城市、二线其他城市销售同比上行,三线城市降幅走阔至-14%。截至12月30日,一线城市商品房成交面积同比上行12%,其中,北京上行幅度最大,同比增长44%;深圳上海次之,分别为27%和9%;广州下行至-4%。二线发达城市降幅收窄至-1%,二线其他城市下幅度收窄至19%,二线其他城市中,无锡、福州领涨,分别同比上行47%、38%,其中涨幅无锡较上月上升,福州较上月下降;武汉同比上行30%,较上月涨幅下降,温州、苏州同比上行17%、13%。三线城市同比下行14%,降幅较上月走阔,其中扬州、泉州同比下行38%、15%,岳阳、惠州分别上行8%、5%。11月70大中城市二手住宅价格指数同比增速为3.80%,与上月相比下降0.40%,其中一线城市当月增速回升至1.00%,二线城市下降至3.90%,三线城市下降至4.10%。(统计局数据显示,1—11月份,商品房销售面积148905万平方米,同比增长0.2%)。

地产投资增速微降,施工面积增速下降,土地成交价款降幅略有收窄。2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。1—11月份,房地产开发企业土地购置面积21720万平方米,同比下降14.2%,降幅比1—10月份收窄2.1个百分点;土地成交价款11960亿元,下降13.0%,降幅收窄2.2个百分点。截至12月31日,11城可售面积同比增速为12%。其中北京、上海、广州上行幅度最大,可售面积同比上升45%、41%、25%。温州可售面积同比下行14%至1036万平米,泉州可售面积同比下行18%至706万平米。

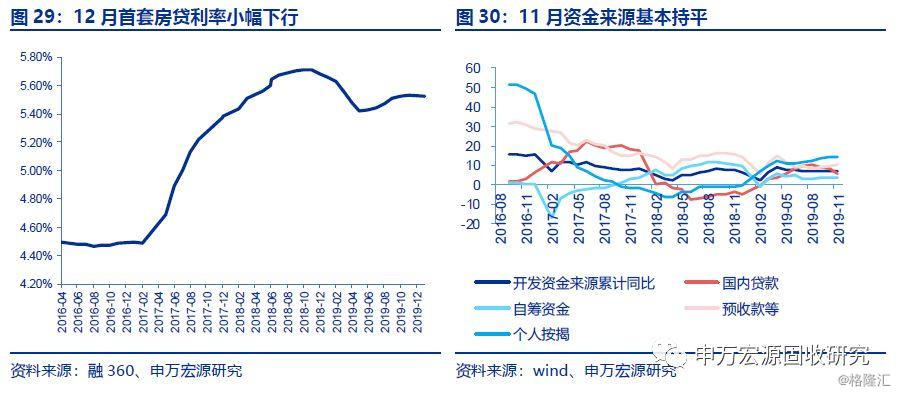

开发资金来源合计同比增速基本持平,其中定金及预收款、自筹资金增速上升,个人按揭贷款微降0.2个百分点,国内贷款增速下行,首套房贷利率微降。1—11月份,房地产开发企业到位资金160531亿元,同比增长7.0%,增速与1—10月份持平。其中,国内贷款23013亿元,增长5.5%,当月增速下降至-17%;利用外资161亿元,增长57.5%,当月增速上升至 36.56%;自筹资金52511亿元,增长3.7%,当月增速上升至-8%;定金及预收款54482亿元,增长10.0%,当月增速上升至-15%;个人按揭贷款24395亿元,增长13.9%,当月增速上升至-12%;。根据融360监测数据,2019年12月全国首套房贷款平均利率为5.52%,比上月下降1BP。

5.有色金属板块

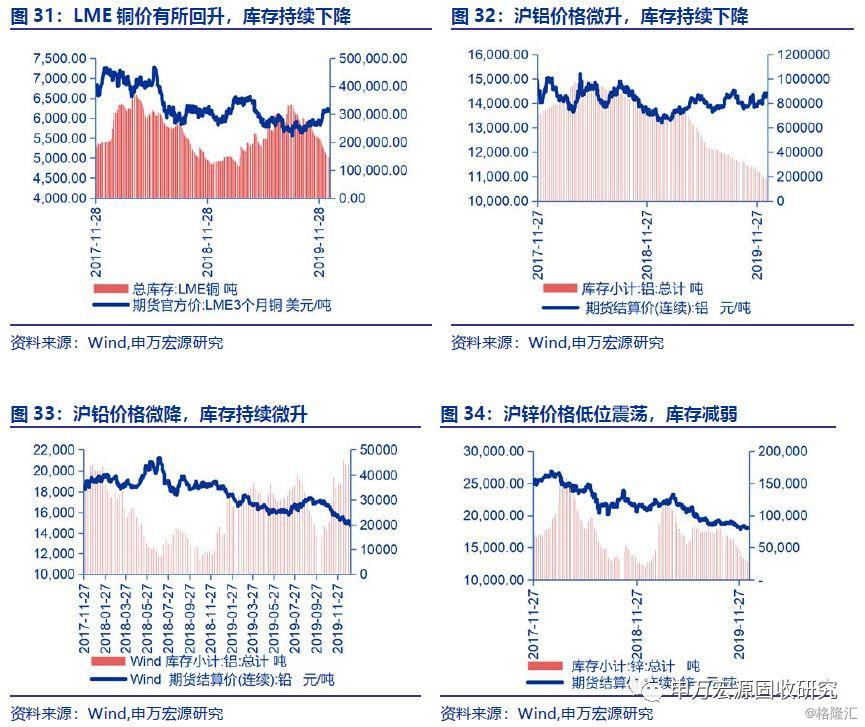

有色板块:伦铜沪铝价格反弹,沪铅库存持续回升。

伦铜:铜价有所回升,库存降低。12月铜价小幅回升,LME铜价在5800-6300美元/吨间波动,与上月相比提高5.2%,从5877上升至6183美元/吨。需求方面,库存呈继续减弱局面,本月库存较月初下降30.2%。

沪铅:库存微升。沪铅价格微降,价格在14500-15500元/吨间波动,整体持续低位震荡,较月初微降1.4%。但沪铅库存持续微升,从月初36975吨提高至44762吨,上升幅度达到21.1%,给沪铅价格带来一定的压力。

沪锌:价格持续低位震荡,库存减弱。沪锌价格持续低位震荡,较月初微升1.1%,整体价格在17900-18400元/吨间波动,沪锌库存继续波动下降,库存整体减少17.0%,降幅明显。

6.下游需求板块:汽车-家电-航运

6.1汽车-家电-货运:11月汽车产销量降幅收窄

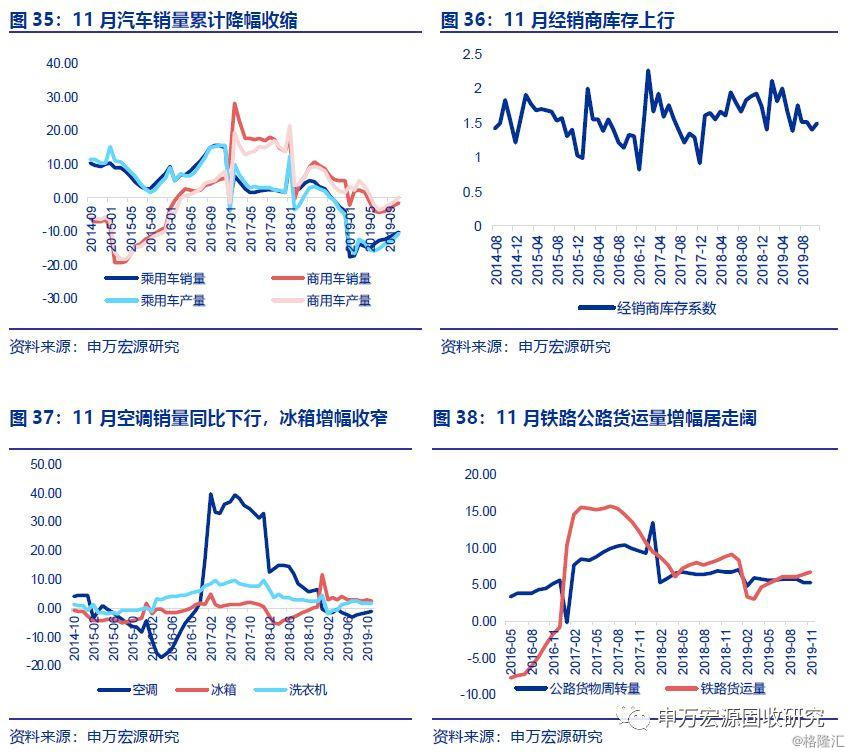

11月需求仍不振,汽车产、销量同比继续下行,降幅收窄。11月中汽协数据显示汽车销量累计增速为-9.10%,汽车产量增速为-9.00%,均较上月有所改善。具体品种来看,乘用车、商用车销量同比降幅均收窄,商用车产量累计同比由负转正。11月库存系数为1.49,较10月上行。此外乘联会当周日均销量数据来看,批发同比增速从11月末-6.00%转为-4.33%,零售数据从11月末的-6.25%转为-13.67%。

11月空调销量增幅下降至-1.38%;冰箱销量同比增幅收窄至2.23%,洗衣机同比增幅收窄至1.39%;货运方面,11月公路货物周转量同比增速稳定至5.20%、铁路货运增速上升至6.7%。

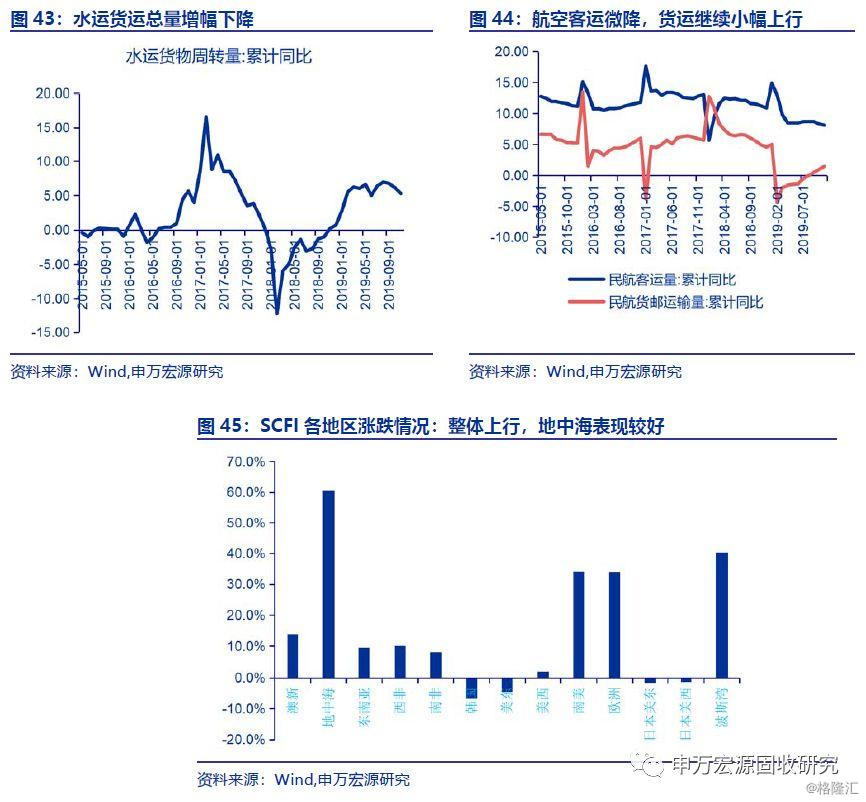

6.2 航运:国内货运量11月整体增速稳定,好望角运费指数大幅下降

国内交通运输行业整体增速稳定:1-11月全社会累计完成货运量同比增长5.5%(1-10月5.5%);铁路累计完成货运量同比增长6.7%(1-10月6.4%);公路累计完成货运周转量同比增长5.2%(1-10月5.2%);水路累计完成货运周转量同比增长5.25%(1-10月6.10%);民航累计完成货运量同比增长1.5%(1-9月为1%)。

海外方面,干散货价格走低,其中好望角运费指数大幅下降38%,巴拿马型运费指数继续下行9%。集运方面,除美东、韩国线小幅走低,其他航线价格指数均上行,地中海表现较好,最终SCFI上行17%。

6.3 零售消费:12月猪价转跌,菜价大幅反弹

食品方面:据农业部数据,12月农产品价格指数环比上行3.7%,价格上行较为显著的主要是蔬菜价格(15.7%)、水果价格由降转升(2.5%),而各类肉类和蛋类价格环比都有所回落甚至转跌,具体来看,猪肉(-7.6%,19年3月以来首次转跌)、牛肉(涨幅回落至0.5%)、羊肉(环比为0%)、鸡蛋(-11.2%)。整体来看,预计12月CPI同比较11月小幅微升

社零方面:12月汽车零售仍然不佳,油价反弹或带动石油制品消费企稳,整体来看预计12月社零增速反弹力度有限。汽车和石油制品在社零消费中占比较大,根据乘联会数据,12月前三周乘用车销量同比仍表现较差,乘用车当周日均销量同比分别为-21%、-8%和-12%,预计12月社零增速仍难有显著改善。