下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 孟祥娟 武文凯

来源:申万宏源固收研究

摘 要

本期投资提示:

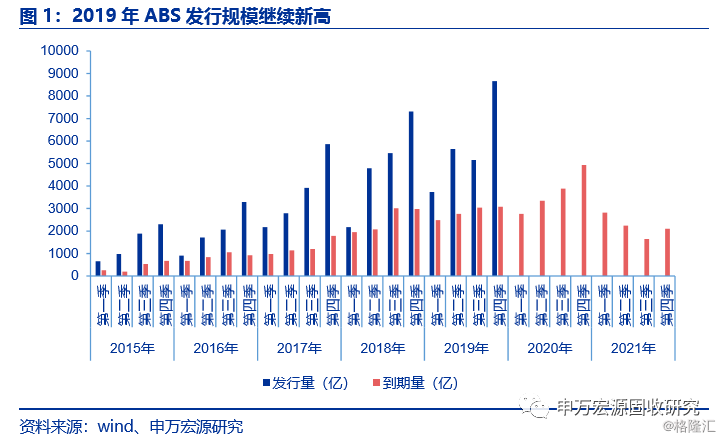

2019年,ABS市场继续快速扩容,监管政策日渐完善,基础资产类别及参与机构继续多样化。19年ABS共计发行约2.3万亿,比18年多3500多亿,发行量继续创新高,但是增速继续回落,增速从18年的33.9%下降到18%左右,呈逐年下降趋势。从净融资额的角度看,19年共计净融资额约为1.19万亿,18年为0.97万亿,上涨20%以上。从到期量的角度看,19和20年为到期量高峰,平均每个季度有3000亿左右到期。

分基础资产类型看,发行规模较大的基础资产类型有个人住房抵押贷款、应收账款、企业债权、汽车贷款、票据收益、租赁租金、小额贷款和信用卡贷款,这8类19年合计发行ABS1.7万亿,其中占比最大的个人住房抵押贷款ABS发行规模小幅下跌,由18年的5789亿元降至5162亿元,小额贷款及企业贷款等类型也出现下滑,支撑2019年ABS发行规模扩张的是票据收益、企业债权和汽车贷款类ABS,预计20年将继续以个人住房抵押贷款及应收账款等类别为主。

ABS在银行间市场和交易所市场交易情况都相对不活跃,19年成交规模为7768.13亿元,其中银行间市场成交量占比为66.41%。整体上,ABS产品在银行间市场交易的活跃程度明显优于交易所市场,但在整个债券市场中,受制于产品特点、投资者等各方面的因素,市场的占有率仍有待提升,相信随着债券市场的发展完善和投资者认识的深入,资产支持证券市场的交易情况会有较大的提升。

信贷类ABS、企业类ABS的发行增速已逐渐放缓,交易商协会ABN作为较为新兴的市场,依旧保持着高增长率,但因为发展较晚,规模较小,无法对2020年ABS的发行规模起到支撑作用。整体而言,我们预计2020年ABS的发行量将持续2019的低增速趋势。

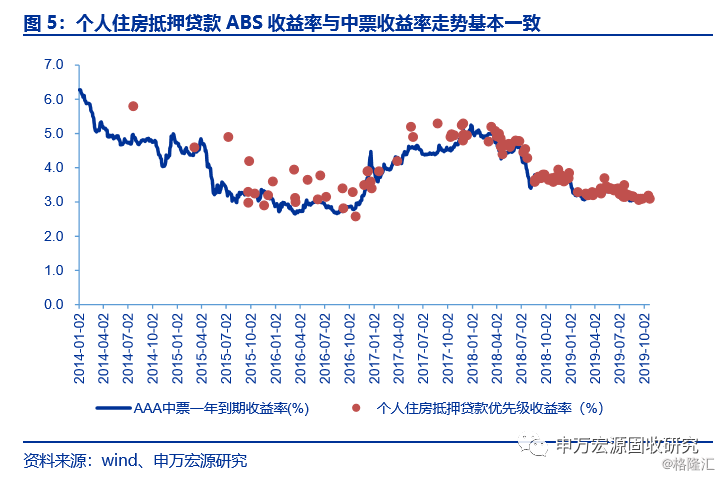

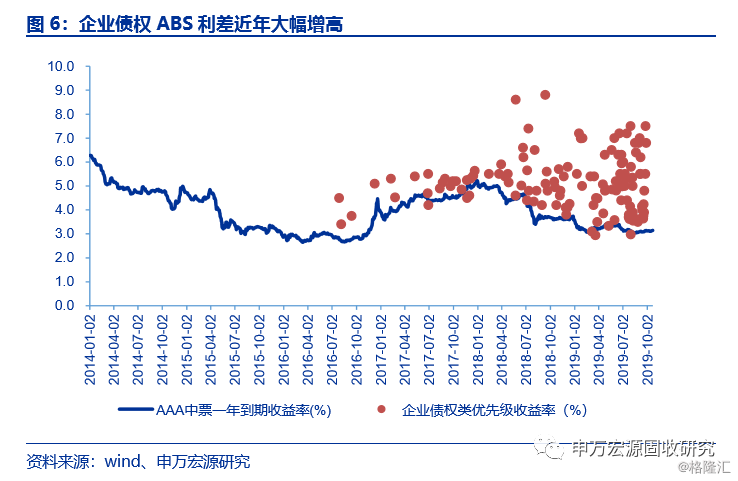

信贷类基础资产:个人住房抵押贷款、企业贷款、汽车贷款等收益率基本与中票收益率走势一致,而企业类ABS及资产支持票据:企业债权、信托受益权、应收账款、租赁租金、票据收益等类型拥有较多的超额收益。

ABS已有实质违约发生,经公开信息整理,对这三笔违约ABS做简要的分析,分别是大成西黄河大桥通行费收入收益权专项资产管理计划、庆汇租赁一期资产支持专项计划、红博会展信托受益权资产支持专项计划。

在综合考虑风险与收益的基础上,我们认为ABS是相对安全且有一定超额收益的投资标的,可从主体与底层资产两个角度筛选。首先,资质好的主体同时底层资产又好的情况下,通常没有较多的超额收益,主要集中在个人住房抵押贷款、企业贷款、汽车贷款这三类,在风险可控的情况下,建议下沉主体资质,拉长久期,博取超额收益。

其次,主体资质较差底层资产较好或者主体资质较好底层较差的情况下,通常有较多的超额收益,主要集中在信托受益权、租赁租金、应收账款、票据收益、企业债权和小额贷款这六类,我们建议同时考虑主体与底层资质,不建议太过下沉主体,可选择短久期、高评级主体标的。最后,因近年债券违约事件较多,不建议投资主体与底层同时较差的标的。

正 文

1.2019年ABS市场回顾

1.12019年ABS发行规模继续新高

2019年,ABS市场继续快速扩容,监管政策日渐完善,基础资产类别及参与机构继续多样化。

19年ABS共计发行约2.3万亿,比18年多3500多亿,发行量继续创新高,但是增速继续回落,增速从18年的33.9%下降到18%左右,呈逐年下降趋势。从净融资额的角度看,19年共计净融资额约为1.19万亿,18年为0.97万亿,上涨20%以上。从到期量的角度看,19和20年为到期量高峰,平均每个季度有3000亿左右到期。

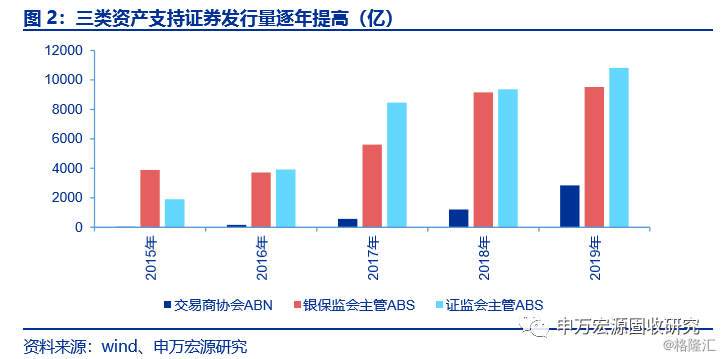

分ABS类别看,15年以来,三类资产支持证券发行量逐年提高,其中证监会主管ABS近两年发行量增幅趋缓,银保监会主管ABS发行量于18年大幅度上升,19年证监会主管ABS突破1万亿,银保监会主管ABS也逼近1万亿。交易商协会主管ABN由于起步较晚,近两年也开始快速发展。

分基础资产类型看,发行规模较大的基础资产类型有个人住房抵押贷款、应收账款、企业债权、汽车贷款、票据收益、租赁租金、小额贷款和信用卡贷款,这8类19年合计发行ABS1.7万亿,其中占比最大的个人住房抵押贷款ABS发行规模小幅下跌,由18年的5789亿元降至5162亿元,小额贷款及企业贷款等类型也出现下滑,支撑2019年ABS发行规模扩张的是票据收益、企业债权和汽车贷款类ABS,预计20年将继续以个人住房抵押贷款及应收账款等类别为主。

1.2银行间市场ABS成交量翻倍

2019年以来,资产支持证券在银行间市场和交易所市场交易情况都相对不活跃,19年成交规模为7768.13亿元,其中银行间市场成交量占比为66.41%。

2019年ABS交易所的总成交量为2063.40亿元,较2018年的2021.84亿元有一定的增加,资产支持证券在交易所市场的成交情况仍然有较大的发展空间。在基础资产分布上,今年交易所市场中,成交规模最大的是应收账款类产品,其次为租赁租金和小额贷款产品。

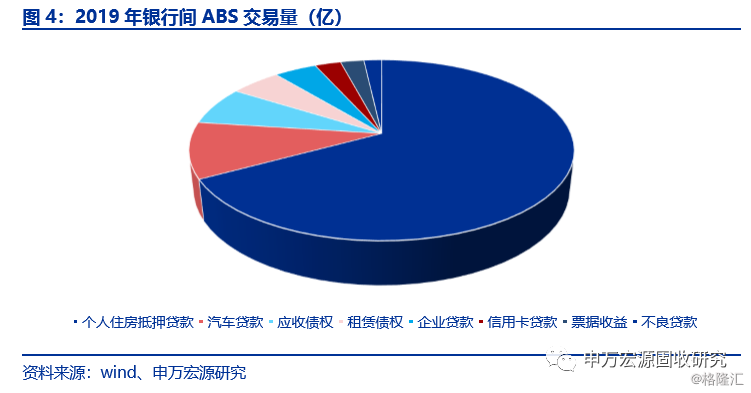

相较于交易所市场,资产支持证券在银行间市场的交易情况更显活跃,2019年ABS银行间交易量总计为5159.29亿元,较之2018年2557.73亿元的交易量有了较大幅度的增长,涨幅高达202.15%。从基础资产分布来看,今年以来,在银行间市场中成交规模最大的是以个人住房抵押贷款为基础资产的产品,其次为汽车贷款类产品和应收债权。

整体上,ABS产品在银行间市场交易的活跃程度明显优于交易所市场,但在整个债券市场中,受制于产品特点、投资者等各方面的因素,市场的占有率仍有待提升,相信随着债券市场的发展完善和投资者认识的深入,资产支持证券市场的交易情况会有较大的提升。

2.2020年ABS市场展望

目前信贷类ABS、企业类ABS的发行增速已逐渐放缓,交易商协会ABN作为较为新兴的市场,依旧保持着高增长率,但因为发展较晚,规模较小,无法对2020年ABS的发行规模起到支撑作用。

从结构上看,基础资产类别中占比较大的几类资产的发行规模对整个ABS发行市场有显著性影响。个人住房抵押贷款类ABS与房地产行业息息相关,2018年受供需两旺和政策推动的多重影响,地产业发展向好,进而产生了2018年个人住房抵押贷款爆发式增长的局面。但2019年后,政策收紧,地产监管趋严,个人住房抵押贷款类ABS发行规模首次出现了负增长,并且2019年中12月10日召开的中央经济工作会议中再次强调“要坚持房子是用来住的,不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。”地产业强调的“稳”字,这意味着在2020将不会有较为宽松的政策,因此个人住房抵押贷款依旧存在负增长的可能,无法拉升未来ABS的发行量。其外,基金业协会发布的系列自律规则也对占比较大的应收账款和租赁类ABS的发行提出了更细致的要求。

助推2019年ABS发行规模上涨的主力军:票据收益和汽车贷款,虽迎来了强监管,但预计未来将会依旧维持19年的高增长率。资产证券化的流动性风险一直是投资者考虑的重要方面,票交所创设标准化票据可能将有效的改善这一缺陷。汽车贷款可能依然存在上涨空间,据中国银行业协会公布的目前中国汽车行业金融渗透率为48%,与国外超过70%的渗透率相比,仍有发展的空间,并且汽车行业平均不良贷款率0.3%,远低于银行业金融机构平均水平,因此可以预期2020年汽车贷款ABS将仍是助推ABS发行量的主力军之一。

整体而言,我们预计2020年ABS的发行量将持续2019的低增速趋势。

3.ABS投资策略

3.1还有哪些类型ABS有超额收益?

我们在所有ABS数据中,剔除所有次级项目,筛选出2014-2019六年中所有优先A1级以及未细分的A级ABS项目作为收益率数据分析来源,与中债中短期票据一年期到期收益率(AAA)进行对比,计算出各类资产类型ABS超额收益率。其中信贷类基础资产:个人住房抵押贷款、企业贷款、汽车贷款等收益率基本与中票收益率走势一致,而企业类ABS及资产支持票据:企业债权、信托受益权、应收账款、租赁租金、票据收益等类型拥有较多的超额收益。

3.2ABS风险事件有哪些?

ABS已有实质违约发生,经公开信息整理,对这三笔违约ABS做简要的分析,分别是大成西黄河大桥通行费收入收益权专项资产管理计划、庆汇租赁一期资产支持专项计划、红博会展信托受益权资产支持专项计划。

大成西黄河大桥项目,因现金流预测严重偏差,大成西黄河大桥的通行费收入主要依赖于当地煤炭运输,2014年大成西黄河大桥实现通行费收入与预期差距较大,最终导致兑付困难,增信措施未分散实质风险,原始权益人的收入来源构成十分单一,担保人东达蒙古王集团的主要收入来源与原始权益人大比例重叠。

庆汇租赁项目,因底层资产严重集中,增信措施不足,底层资产仅有1笔,没有担保措施,底层资产的债权人业务存在严重不合规的情形,从而使得其业务面临大幅整顿时导致资金归集受到严重影响。

红博会展信托受益权项目,基础资产现金流未按时归集,发行人及增信主体高度关联,由于违规对外担保和存在资金占用,导致出现实质性债务违约。

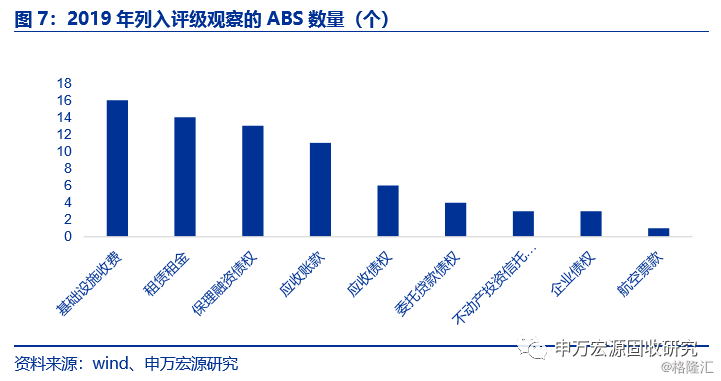

从评级的角度看,自2016年以来,被列入评级观察的ABS数量开始逐年增多,2016年为9只,2017年上涨至13只,2018年大幅增长至44只,2019年被列入评级观察的有71只。在2019年被列入评级观察的ABS中,基础设施收费类ABS占比最多,有16只,其次是租赁租金和保理融资债权。

3.3ABS投资策略

在综合考虑风险与收益的基础上,我们认为ABS是相对安全且有一定超额收益的投资标的,可从主体与底层资产两个角度筛选。首先,资质好的主体同时底层资产又好的情况下,通常没有较多的超额收益,主要集中在个人住房抵押贷款、企业贷款、汽车贷款这三类,在风险可控的情况下,建议下沉主体资质,拉长久期,博取超额收益。

其次,主体资质较差底层资产较好或者主体资质较好底层较差的情况下,通常有较多的超额收益,主要集中在信托受益权、租赁租金、应收账款、票据收益、企业债权和小额贷款这六类,我们建议同时考虑主体与底层资质,不建议太过下沉主体,可选择短久期、高评级主体标的。最后,因近年债券违约事件较多,不建议投资主体与底层同时较差的标的。