下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孟祥娟 刘宁

来源:申万宏源固收研究

摘 要

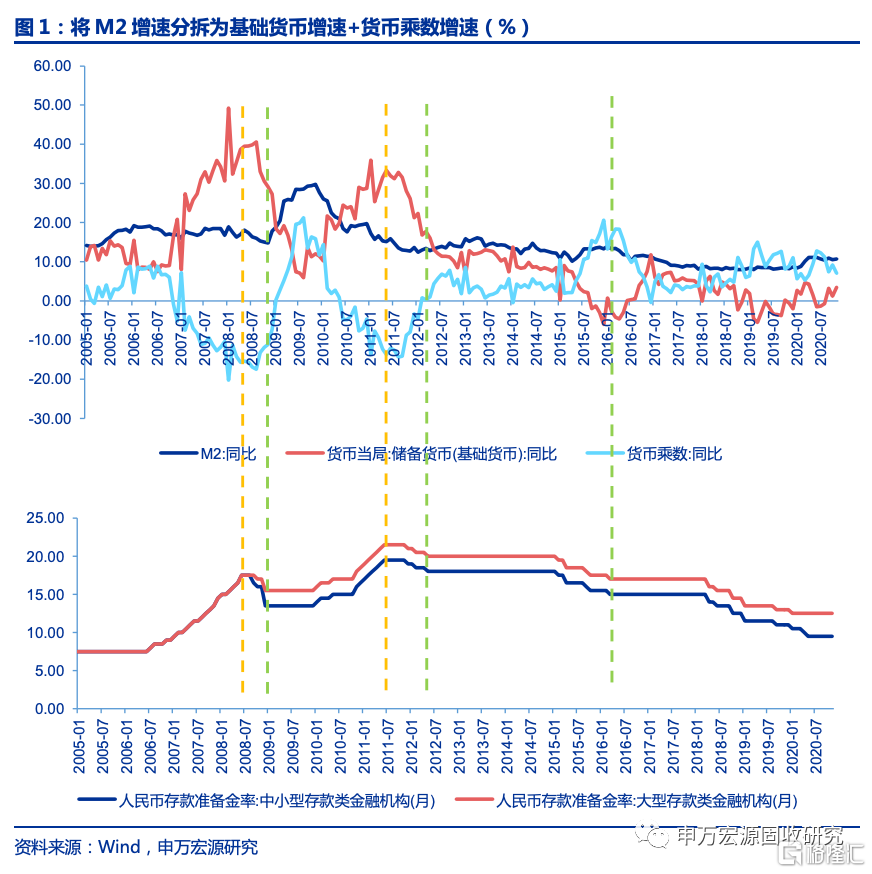

历史上政策拐弯年份,M2如何表现?将M2增速简单拆分为基础货币增速+货币乘数增速来看,两者增速的走势往往是此消彼长的。(1)经济低迷+财政货币政策宽松时期,往往配合一系列宽松政策以提高M2增速以支持实体复苏,分拆来看,以货币乘数上行为主,基础货币增速往往回落。(2)在经济复苏+货币政策逐步转向甚至收紧的时期,若准备金维持不变,货币乘数往往仍延续趋势上行,基础货币增速回落,从而带动M2增速上行放缓或有所平抑。(3)在货币政策明确收紧甚至升准的时期,表现为货币乘数增速快速回落+基础货币增速上行。

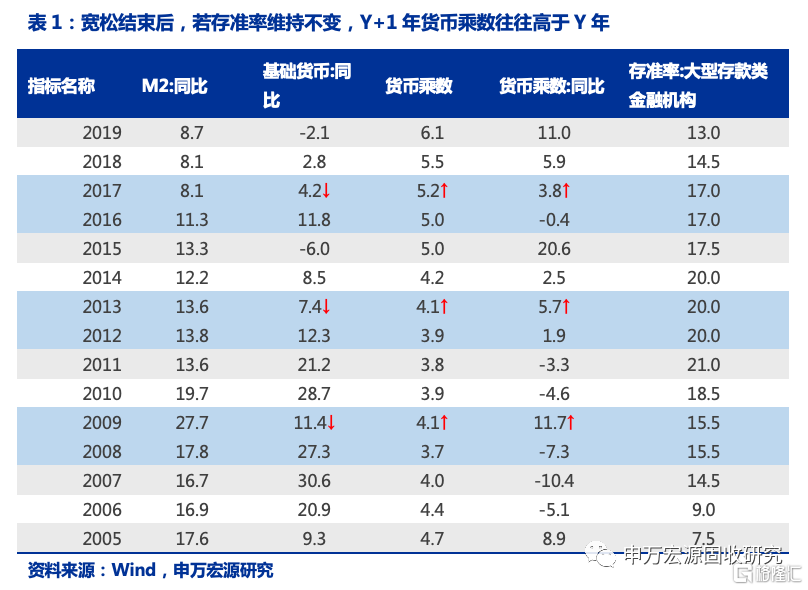

降准之后的一年,货币乘数往往延续上行。从货币乘数的公式来看,k=(Rc+1)/(Rd+Re+Rc),如果经济情况向好,贷款需求越高,银行资金流向实体,则超额准备金率是趋于回落的,货币乘数上行;另外,随着贷款下放,企业生产和经营活动向好,社会经济活力也将继续增加,带动现金比率上行,超储率降低,则货币乘数也将继续趋于上行房企开发资金回升支撑房企较高拿地积极性,但支撑房企年初以来较高积极性的资金来源主要是外部融资而非销售回款。7月份房企开发资金规模累计同比转正至0.8%,单月同比回升至16%。国内贷款、自筹资金和利用外资三个分项的累计增速恢复较快,7月份分别回升至4.9%,3.3%和29.9%,而其他资金7月份累计同比增速仍为-1.8%仍未转正。

例如2009年,2012年和2017年,在结束降准的后一年,即使法定存准率维持不变,货币乘数往往还维持较高水平,甚至同比增速继续上行,此外,基础货币往往以增速回落为主。(1)2009年:1-8月准备金率维持不变的情况下,M2增速的上行,主要是由货币乘数增速上行贡献(-7%到21%),而基础货币增速是显著回落的(27%到6%)。(2)2012年5月是这一时间段内末次降准,之后在准备金率不变的情况下,货币乘数增速仍然上行了一段时间后回落,基础货币增速先下后上,支持了降准之后的一年M2增速的高位运行。(3)2017年:同样在向好经济和投资增速支持下,2017年货币乘数表现并不差,但由于基础货币增速回落较多,带动M2增速回落3.2个点。

2020年下半年M2增速为何高位回落?2020年4-6月M2同比增速连续3个月持平于11.1%高位,随后震荡回落,拆分来看下半年M2增速回落原因:(1)货币乘数:2020年降准操作集中在上半年,因此上半年货币乘数上行较快,下半年降准力度不及2019年下半年,因此即使下半年货币乘数高位震荡,但同比增速显示为回落。(2)财政支出偏慢,财政存款淤积,对基础货币有挤出。截至2020年11月数据,财政存款较2019年末增加1.5万亿,假设2020年12月财政支出加快,政府存款单月减少1.2万亿,那2020年累计政府存款预计也将增加3000亿元以上,对基础货币增长形成拖累。

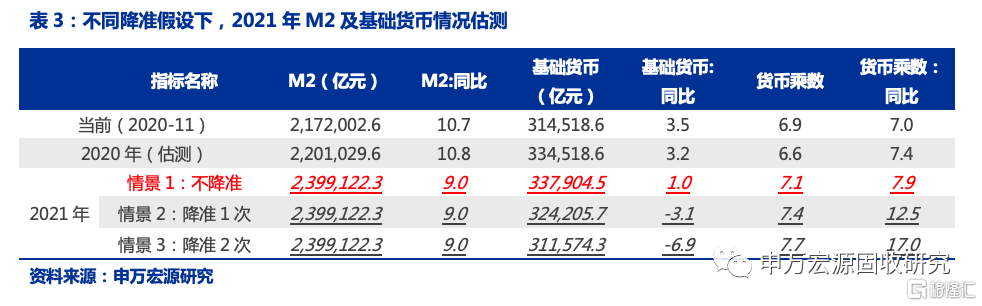

2021年降准不是必要操作,债市对降准不要预期过高,如有也并非宽松信号。根据央行三季度货币政策报告中给出的指引,假设2021年M2增速回落至9%附近。为达到该增速,对于2021年货币政策组合,我们在表3中列示3种情景假设:

(1)2021年不出现降准,同时货币财政政策操作稳中小幅偏紧,在此情境下,货币乘数增速维持高位,基础货币较2020年小幅增加,这种情况可能性较大。即便2021年没有降准,根据我们前文的分析,降准之后的一年,伴随经济活动恢复和向好,货币乘数往往继续上行。若2021年货币乘数报收7.1附近,则基础货币增速则需要在1%附近,较2020年末增加3400亿元左右,在财政存款适当下放、2020年增加的再贷款再贴现额度延续和中性公开市场操作情形下,还是可以达到的。(2)2021年实施1次降准,但货币财政政策维持偏紧操作,货币乘数扩大至7.4,基础货币收缩3.1%,有一定可能性。在这种情境下,基础货币环比收缩1万亿左右,除去降准一次+超储率维持低位带来的准备金减少之外,货币政策和财政政策仍需维持偏紧操作。(3)2021年实施2次降准,货币乘数大幅扩大同时货币财政政策操作偏紧,大幅回笼流动性,这种情况可能性小。

整体来看,我们偏向于假设1(不降准)的情形,也就是说降准并非必要的操作;假设2(降准1次)有一定可能性,但需要注意的是即使2021年有一次降准,也并非宽松信号,货币财政政策相应匹配偏紧缩的操作;假设3也就是降准2次的概率和必要性都不大。关注降准预期对债市造成的波动。

正 文

近期,央行2020年三季度货币政策执行报告以及中央经济工作会议都提到,2021年要保持货币供应量和社会融资规模增速同名义经济增速基本匹配,为达到这一要求,基础货币和货币乘数可能形成怎样的组合,我们试图量化探讨2021年货币政策可能的组合,以及降准是否必要。

1. 历史上政策拐弯年份,M2如何表现?

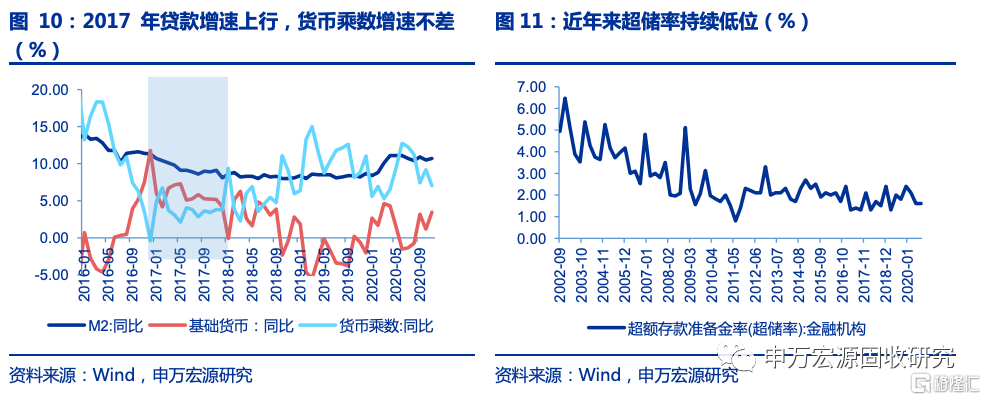

根据货币供应量计算公式,货币供应量=基础货币*货币乘数,则M2增速可以拆分为基础货币的同比增速+货币乘数的同比增速,我们从图中可以看到,两者增速的走势往往是此消彼长的。

在经济低迷+财政货币政策宽松时期,往往配合一系列宽松政策以提高M2增速以支持实体复苏,分拆来看,以货币乘数上行为主,基础货币增速往往回落。我们具体看政策操作对于M2结构的影响:(1)投放基础货币。一方面财政扩张,财政支出力度加大,财政存款减少,基础货币增加,另一方面央行主动进行投放操作,例如加大MLF、TMLF、PSL、再贷款再贴现等,直接在资产端增加央行对其他存款性公司债权,从而带动相应负债端基础货币增加;(2)提高货币乘数。央行降准降息操作:降准相当于打开货币乘数上行空间,同时也降低了法定存款准备金率,如果超储率维持不变,则基础货币将大幅减少,货币乘数增速上行+基础货币增速下行组合下,带动M2上行。整体来看,降准对基础货币和货币乘数的结构影响更显著一些。

在经济复苏+货币政策逐步转向甚至收紧的时期,历史上看货币乘数往往仍延续趋势上行。如果准备金率维持不变,还伴有央行一定程度的主动回笼,例如2009年,2012年和2017年,在结束降准后的一年,货币乘数增速仍继续上行,基础货币增速回落,从而带动M2增速上行放缓或有所平抑。

在货币政策明确收紧甚至升准的时期,如2006-2008年上半年,2010年-2011年上半年,表现为货币乘数快速回落+基础货币上行,这个组合符合升准对货币供应的影响。

2. 降准之后的一年,货币乘数往往延续上行

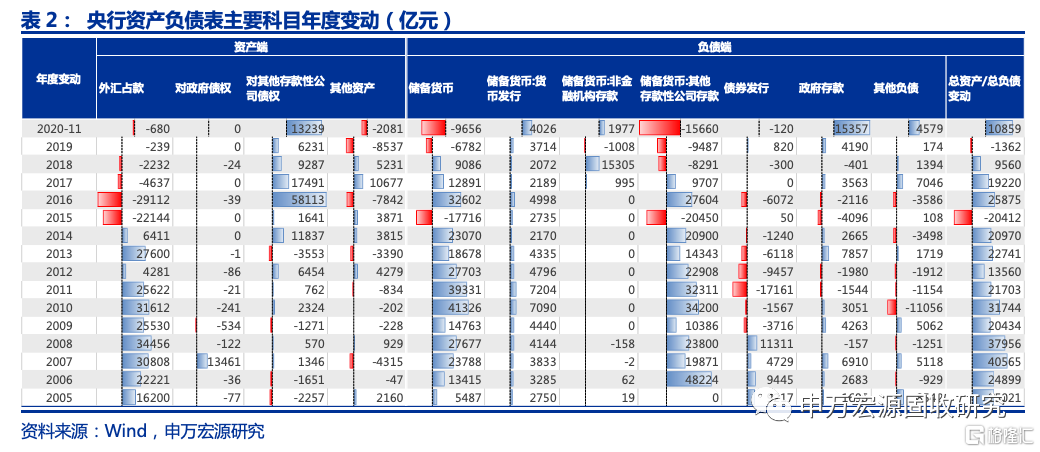

从货币乘数的公式来看,k=(Rc+1)/(Rd+Re+Rc),其中Rd、Re、Rc分别代表法定准备金率、超额准备金率和现金在存款中的比率。如果经济情况向好,贷款需求越高,银行资金流向实体,则超额准备金率是趋于回落的,货币乘数上行;另外,随着贷款下放,企业生产和经营活动向好,社会经济活力也将继续增加,带动现金比率上行,超储率降低,则货币乘数也将继续趋于上行。

例如2009年,2012年和2017年,在结束降准的后一年,即使存准率维持不变,货币乘数往往还维持较高水平,甚至同比增速继续上行,此外,基础货币往往以增速回落为主。

具体来看其中的结构:

2009年:1-8月准备金率维持不变的情况下,货币乘数继续走高,基础货币增速回落。结构上看,有以下特征:(1)超储率低位:伴随经济活力恢复,投资需求起来,贷款增速高企的同时,超储率快速行至低位,因此在法定存款准备金率不变的情况下,货币乘数持续走高,09年8月达到4.6,同比增速高达21%;(2)外汇占款稳步增加:国际资本持续流入+人民币汇率预期稳定+净出口规模稳定,也是当时基础货币投放的最主要方式;(3)其他负债大幅增加、债券发行减少:2019年1-8月央行到期部分央票投放流动性,反映在债券发行减少中,约减少了5700亿元,此外,央行正回购、或以外汇形式缴存准备金等,回笼了部分流动性,反映在其他负债中,增加了9773亿元,这两部分累计对基础货币形成了挤出;(3)政府存款增加:财政支持力度放缓,经济恢复后财政收入增速大幅增加,而财政支出放缓,因此财政盈余为正,反映在政府存款中,约增加1.2万亿,对基础货币形成挤出。

2009年:1-8月准备金率维持不变的情况下,货币乘数继续走高,基础货币增速回落。结构上看,有以下特征:(1)超储率低位:伴随经济活力恢复,投资需求起来,贷款增速高企的同时,超储率快速行至低位,因此在法定存款准备金率不变的情况下,货币乘数持续走高,09年8月达到4.6,同比增速高达21%;(2)外汇占款稳步增加:国际资本持续流入+人民币汇率预期稳定+净出口规模稳定,也是当时基础货币投放的最主要方式;(3)其他负债大幅增加、债券发行减少:2019年1-8月央行到期部分央票投放流动性,反映在债券发行减少中,约减少了5700亿元,此外,央行正回购、或以外汇形式缴存准备金等,回笼了部分流动性,反映在其他负债中,增加了9773亿元,这两部分累计对基础货币形成了挤出;(3)政府存款增加:财政支持力度放缓,经济恢复后财政收入增速大幅增加,而财政支出放缓,因此财政盈余为正,反映在政府存款中,约增加1.2万亿,对基础货币形成挤出。

综合来看,2009年1-8月M2增速的上行,主要是由货币乘数增速上行贡献的(从-7%到21%),而基础货币增速是显著回落的(27%到6%)。

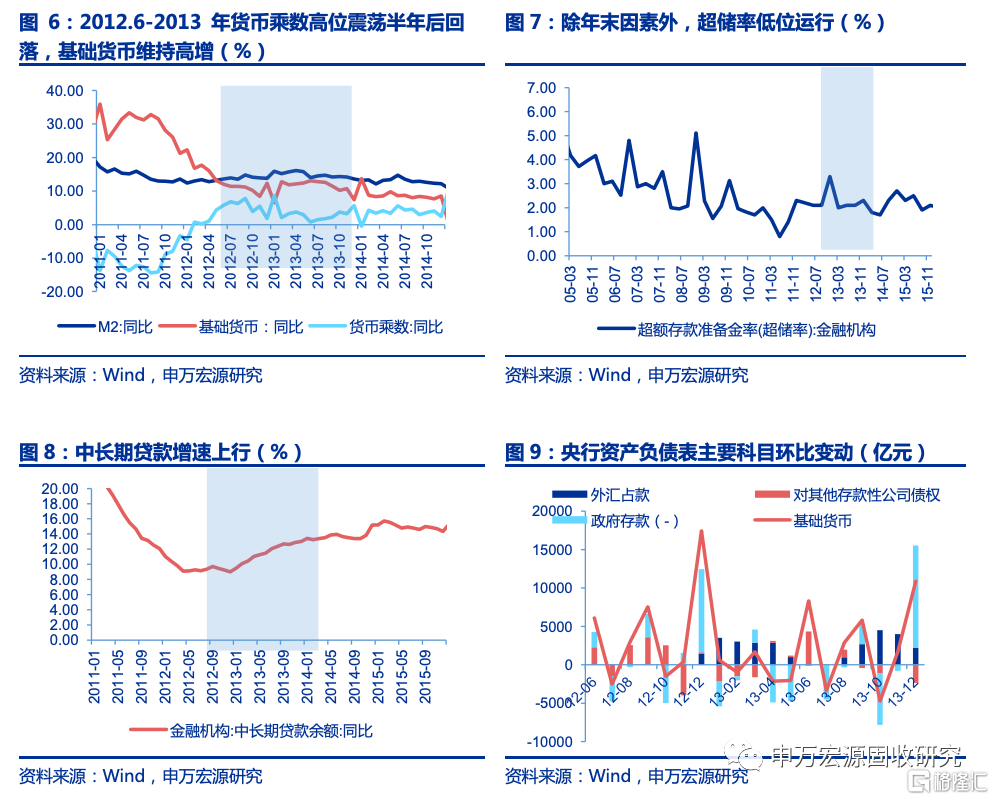

2012年-2013年:2012年5月是这一时间段内末次降准,之后在准备金率不变的情况下,货币乘数增速仍然上行了一段时间后回落,基础货币增速先下后上,整体仍支持了降准之后的一年M2增速的高位运行。

结构上,有以下特征:(1)超储率低位运行:剔除2012年年末超储率季节性上行因素外,2012年下半年到2013年金融机构超储率基本维持在2.1%附近低位运行,2013年经济向好带动中长期贷款增速上行,均支持货币乘数维持高位,2013年货币乘数一度走高至4.15,同比增速;(2)央行资产负债表结构来看,2013年外汇占款重新大幅增加。2012年外汇占款增量较少,主因欧债危机影响,海外资本避险需求增加减少对新兴市场的投资,2013年全球经济逐步恢复,叠加人民币汇率升值影响,外汇占款重新回归大幅正增长,也助推了基础货币的扩张。(3)12年-13年央票大量到期。2012年央行运用逆回购投放流动性,2013年操作以回笼为主,但由于央票到期规模巨大,因此这部分整体仍表现为净投放,助推基础货币规模增长。(4)2013年财政存款淤积。2012年财政存款减少1980亿元,而2013年增加7857亿元,对基础货币增长有一定挤出。

综合来看,2012年下半年M2增速的高位运行,主因货币乘数增速上行,且基础货币增速也不差,2013年上半年M2增速的高位运行,主因基础货币增速上行,助力包括超储率持续低位、外汇占款增加以及央票大量到期。

2017年:2016年3月降准之后,2016年四季度货币政策有所收紧,2017年在向好经济和投资增速支持下,货币乘数表现并不差,但由于基础货币增速回落较多,带动M2增速回落3.2个点(2016年末11.3%,2017年末8.1%)。

具体结构来看:(1)中长期贷款增速一路上行,超储率低位,货币乘数上行;(2)外汇占款减少,但缩幅放缓;(3)对冲外汇占款外流压力减少,叠加货币政策边际收紧,央行MLF操作规模较2016年明显减少,表现为对其他存款性公司债权少增;(3)政府存款和其他负债增加,对基础货币增长形成一定挤出。

3. 2020年下半年M2增速为何高位回落?

2020年M2增速较2019年末上行3个百分点,其中基础货币同比增速较19年末由负转正,货币乘数同比增速回落但仍处高位。截至2020年11月,M2增速报收10.7%,相比于2019年末上行3个百分点,其中拆分来看:一是,央行2020年通过MLF、再贷款再贴现等方式大幅增加基础货币投放,基础货币增速上行5.5个百分点至3.5%;二是,2020年虽然多次降准,但全面降准幅度不及2019年,因此虽然货币乘数稳中上行,但同比增速是回落的,累计回落4个点至7%。

2020年4-6月M2同比增速连续3个月持平于11.1%高位,随后震荡回落,我们拆分来看下半年M2增速回落原因:

(1)货币乘数:2020年降准操作集中在上半年,因此上半年货币乘数上行较快,下半年降准力度不及2019年下半年,因此即使下半年货币乘数高位震荡,但同比增速显示为回落。

(2)财政支出偏慢,财政存款淤积,对基础货币有挤出:12月数据尚未公布,但跟往年同期相比,在2020年财政赤字大幅增加的情况下,月度财政赤字并没有显著高于往年,显示2020年财政支出整体偏慢。截至2020年11月数据,财政存款较2019年末增加1.5万亿,假设2020年12月财政支出加快,政府存款单月减少1.2万亿,那2020年累计政府存款预计也将增加3000亿元以上,对基础货币增长形成拖累。

4. 2021年降准不是必要操作,如有也并非宽松信号

伴随经济恢复,预计2021年货币政策将呈现温和退坡,为保证市场合理的流动性,2021年可能将呈现怎样的货币政策操作组合呢?我们进行一个简单测算:

首先,年末超储率往往季节性走高,货币乘数季节性走低,2020年同样如此。年末由于财政集中支出、银行考核等因素,超储率往往季节性走高,货币乘数也随之回落,假设2020年12月基础货币单月增加2万亿,货币乘数回落至6.6,则M2增速预计报收10.8%附近。

其次,假设2021年M2增速回落至9%附近。根据央行三季度货币政策报告中给出的指引,2021年M2增速大致匹配名义GDP增速,假设2021年M2增速从当前10.7%增速附近缓幅回落1.7个百分点至9%左右。

那么,为达到该增速,对于2021年,降准是否有必要呢?我们在表3中列示3种情景假设,具体如下:

(1)2021年不出现降准,同时货币财政政策操作稳中小幅偏紧,在此情境下,货币乘数增速维持高位,基础货币较2020年小幅增加,这种情况可能性较大。即便2021年没有降准,根据我们前文的分析,降准之后的一年,伴随经济活动恢复和向好,货币乘数往往继续上行,主因经济好转带动社会融资需求起来,叠加企业生产经营活动加快,资金流动性改善,超储率进一步压低+现金比率增加,预计将带动货币乘数继续上行,同比增速有望维持高位。若2021年货币乘数报收7.1附近,则基础货币增速则需要在1%附近,较2020年末增加3400亿元左右,在财政存款适当下放、2020年增加的再贷款再贴现额度延续和中性公开市场操作情形下,还是可以达到的。

(2)2021年实施1次降准,但货币财政政策维持偏紧操作,货币乘数扩大至7.4,基础货币收缩3.1%,有一定可能性。在这种情境下,基础货币环比收缩1万亿左右,除去降准一次+超储率维持低位带来的准备金减少之外,货币政策和财政政策仍需维持偏紧操作。

(3)2021年实施2次降准,同时货币财政政策操作偏紧,大幅回笼流动性,货币乘数大幅扩大至7.7,基础货币大幅收缩6.9%,这种情况可能性小。在这种情景下,降准带来货币乘数继续大幅走高,基础货币较2020年收缩2.3万亿,同比缩幅约6.9%,则货币财政政策将显著收紧,这也与2次降准传达出的政策信号背离,可能性不大。

整体来看,我们偏向于假设1的情形,也就是说降准并非必要操作;假设2有一定可能性,但需要注意的是即使2021年有一次降准,也并非宽松信号,货币财政政策相应将采取偏紧缩的操作;假设3也就是降准2次的概率和必要性都不大,关注降准预期对债市造成的波动。