下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,中科创达(300496.SZ)披露2019年度业绩预告,公司预计2019年度净利润为盈利2.31亿元至2.51亿元,同比增长40.59%至52.77%。

受此消息刺激,今日公司股价开盘拉升,盘中涨超4%。后随市场行情震荡,发稿终报48.76元/股,反跌0.47%,成交7.13亿元,最新总市值为196亿元。而拉长时间节点来看,近一年公司股价不断上扬,区间内已实现翻倍增长。

(图片来源:wind)

资料显示,公司是全球领先的智能平台技术提供商。自2008年成立以来,公司致力于提供卓越的智能终端操作系统平台技术及解决方案,助力并加速智能手机、智能物联网、智能汽车等领域的产品化与技术创新。

至于业绩变动原因,公告中指出,报告期内公司营业收入较上年同期增长约25%。5G技术的落地驱动了公司各项业务的增长,其中,智能手机业务受益于5G新机型需求的释放,增速超过15%。“软件定义汽车”时代的来临,使公司智能网联汽车操作系统产品持续快速增长,营业收入较上年同期增长超过60%。

复盘往期财报来看其营收主要构成,手机业务仍是收入最大来源,智能操作系统占比超60%。2019上半年,智能操作系统业务实现收入4.55亿元,同比增长17.57%,占收入比重达61.93%。另外,智能汽车业务于2018年起逐渐进入收获期,2019年上半年该部分业务实现收入1.76亿元,同比增长74.47%,占收入比重达23.91%。

可以看到手机业务及智能汽车业务两项占据其主要营收的八成左右。同时,据披露公告,经常性损益对净利润的影响金额约5000万元,民生证券指出,如取业绩预告区间的中位数为基数进行核算,预计其非扣非净利润增速约为85.44%,再现大幅拉升,扣非净利增速或超去年,主要业务发展态势现良好。

另值得一提的是,12月30日其发布公告称,拟向激励对象授予339.80万份股票期权,

业绩考核目标为以2018年净利润(扣非净利润)为基数,2020-2022年净利润增长率不低于120%、140%、160%,即2.27、2.47、2.68亿元。从公司角度看,可谓“信心满满”,那么未来增长逻辑可能在哪里呢?

手机业务方面,公司当前与高通等手机芯片厂商,以及华为、Vivo等多个手机厂商都有较长期的深度合作。2020年5G手机预计将加速普及,带来新芯片、新机型的适配需求,加上目前手机厂商推出的手机款式数量逐渐增加。且从公司的整体业务看,公司的手机技术是公司智能驾驶舱、物联网业务的重要基础,其客户资源和生态的建设也将对公司未来智能驾驶、物联网等业务发展起到关键作用。

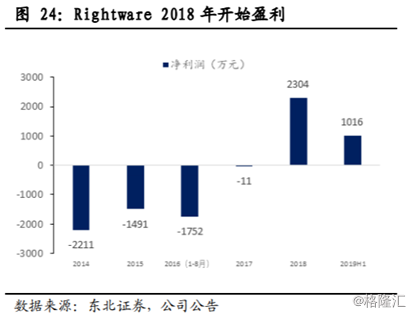

智能汽车业务方面,2017年公司以4.71亿元收购芬兰公司Right ware,其旗下产品Kanzi在车载视觉设计领域具备较强产品力。收购初期,其业务仍处于投入期,亏损面持续收窄并于2018年首次实现盈利。至2019 年上半年,Right ware实现收入6647.45万元,同比增长76.45%;实现净利润1015.53万元,销售净利率达15.2%,净利率高于公司12.44%的水平。

而据公司披露,目前全球TOP10的汽车厂商里面,多数车企都已经与公司达成合作,国内市场上Kanzi的市场占有率达90%以上。在智能驾驶舱加速渗透的大趋势下,公司有望持续受益。

另从行业发展大趋势看,5G应用加速落地,同时L2、L3级智能驾驶在政策等因素的催化下快速普及,智能驾驶舱作为智能驾驶的重要细分领域,有望保持较高的景气度。公司能够兼容QNX、安卓两大操作系统,以及高通S820A、瑞萨R-CarH3和NXPI.MX6等多款芯片,具备一定竞争优势。

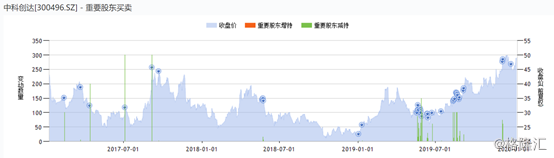

但在这看似“一片光明”的前景背后,股东、高管却都纷纷在减持?截止2019年三季度,公司的第一大股东为实控人赵鸿飞。据该报期数据显示,前十大股东过半均有减持动作。社保基金、陆港通持股比例有上调,但均不足1%。追溯至前期披露数据,实控人及第二大股东越超有限公司自今年6月便开始不断减持。

(图片来源:wind)

同时在重要股东买卖图表中可以看到,今年以来股东减持情况是最多的,合计减持股份1361.54万股,累计套现金额达4.63亿元。而实际控制人赵鸿飞先生还有减持未完,据公司2019年12月24日公告,赵鸿飞拟以集中竞价/ ETF认购或大宗交易的方式减持本公司合计不超过6,700,000股(占本公司总股本比例为1.66%)。

(图片来源:wind)

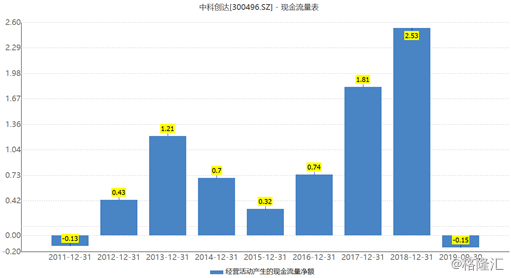

此外注意到,在业绩喜人的背后,公司账上的现金流却近期财报表现却并不理想,2019年三季报显示,其经营性现金流陷亏,为-0.15亿元,较上报期大幅减少。且该报期也是自2011年后现金流首度为负的报期。公司曾表示,物联网业务增速较快,回款短期或尚未到位,导致现金流吃紧。

(图片来源:wind)

最后,从估值的角度来看,截至发稿公司PE(TTM)为91.05,虽不属历史高位,但也并不便宜。此外,投资者如欲入局,还需谨防5G手机更新换代进度不及预期,智能驾驶领域智能驾驶舱渗透情况不及预期等风险。

(图片来源:wind)