下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,乳制品行业上演了一出“霸道总裁爱上我”的精彩戏码。没错,戏中的“霸道总裁”正是乳制品行业的一大巨头公司蒙牛,而那个被爱上的“人”则是前阵子因实控人挪用资金遭问询的妙可蓝多。

具体而言,1月6日晚间,妙可蓝多发布了公告表示,拟引入蒙牛乳业为公司及下属全资子公司的战略股东,以每股14元的价格向蒙牛转让5%的股份,转让总价为2.87亿元。与此同时,蒙牛增资4.58亿元入股其全资子公司吉林科技。

而值得注意的是,相对于蒙牛对该公司的看好,深陷于内控不到位漩涡的妙可蓝多则没有“奶酪第一股”则没有作为“奶酪老大”的觉悟——在此之前,妙可蓝多还陷入了实控人挪用资金遭问询漩涡,高管减持、营销费用高企等质疑,负面消息也还不少。

而受这一消息刺激,还没走出舆论漩涡的妙可蓝多股价却获得了极大的利好。今日早盘,该公司股价迅速封死涨停,报于16.24元,最新总市值为66.48亿元。

(行情来源:富途)

内控不到位的妙可蓝多

据资料显示,妙可蓝多的前身是广泽乳业有限公司,创建于2001年,创始人为柴琇女士。该公司的主营业务涵盖三大板块,即液态奶、乳酪及乳制品贸易,主要产品包括马苏里拉奶酪、奶酪棒、鳕鱼奶酪、手撕奶酪、新鲜奶酪、奶酪风味酸乳、芝士片等。2016年,其以广泽股份为名借壳华联矿业上市,一举获得了“奶酪第一股”的称号。

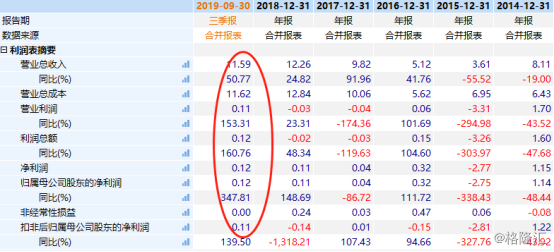

值得一提的是,得益于“爆款”奶酪棒,该公司2019年前三季度的业绩得以扭亏,其营收、净利润分别为11.59亿元和0.12亿元,同比增长50.77%和347.81%。与此同时,受业绩扭亏为盈的消息利好,2019年1月2日以来,其股价累计上涨逾111%。

(数据来源:wind)

然而,与一路上扬的股价形成鲜明的对比的,则是目前还摆脱不掉的实控人挪用资金遭问询等负面影响。

12月20日,妙可蓝多发布公告称,公司在自查中发现,公司董事长、实控人柴琇多次占用公司资金向其配偶崔民东、女儿崔薪瞳所控公司拆借资金,年内占用资金总额达2.4亿元,占公司最近一期经审计净资产的19.66%。不过截至2019年12月中旬,上述占用资金已经全部归还给公司,并向公司支付了990.99万元的资金占用费。

但该消息仍受到了上交所的关注,同日妙可蓝多便收到上交所问询函。其中,上交所表示,该公司控股股东柴琇及关联方非经营性占用公司资金23,950万元,占公司最近一期经审计净资产的19.66%,上述情况反映出你公司内部控制和治理存在严重缺陷。

随后,在12月25日,妙可蓝多还发布柴琇股票解除质押并再质押的公告。据质押公告显示,其控股股东柴琇持有本公司股份74,663,631股,占公司总股本的18.24%;柴琇累计质押数量为72,000,000股(含本次),占其所持有公司股份总数的96.43%,占公司总股本的17.59%。

(数据来源:wind)

由此一来,妙可蓝多实控人违规占用资金被问询,质押高达96%股权的种种“骚操作”也使得该公司的内控不到位的问题暴露在大众面前。

巨头蒙牛爱上了“这块奶酪”

然而,即便当前妙可蓝多风评有待改善,但蒙牛还是一如既往地选中了它。据相关媒体报道,早在2019年7月份,市场便传出了蒙牛计划收购妙可蓝多的消息,但后来被双方均予以了否认。而随着此次蒙牛正式战略入股妙可蓝多公告的发出,则可以看出蒙牛早已经爱上了“这块奶酪”。

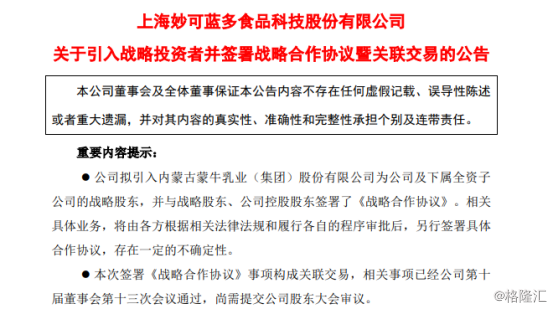

据公告显示,蒙牛与妙可蓝多现有股东沂源县东里镇集体资产经营管理中心、王永香、刘木栋、沂源华旺投资有限公司签署《股份转让协议》,蒙牛以每股14元的价格受让转让方直接持有的妙可蓝多2047万股,总价款为2.87亿元,占妙可蓝多总股本的5%。与此同时,蒙牛增资4.58亿元入股其全资子公司吉林科技。

(图片来源:妙可蓝多公告)

值得一提的是,对于这一项交易,双方都持有看好的意见。其中,妙可蓝多强调,未来双方将充分发挥各自优势,积极开展各类奶酪产品的开发和推广,并进行销售渠道共建、营销资源共享、产能布局提升等多方面、多维度的业务合作。

而蒙牛方面也对外表示,奶酪行业是乳制品消费升级的主流方向,而中国奶酪人均消费量较发达国家有较大差距,未来增长空间巨大,奶酪市场规模预计2023年翻倍;妙可蓝多奶酪业务近年高速发展抢占大量细分市场份额。由此可知,蒙牛入股,主要是基于广阔的奶酪市场及战略定位。

此外,需要注意的是,蒙牛愿意以143%的增值率战略投资妙可蓝多的全资子公司吉林科技也进一步表达对奶酪行业的重视。据中水致远资产评估有限公司于2019年12月30日出具的《资产评估报告》,吉林科技股东全部权益的评估值约为6.096亿元,而净资产账面价值约为2.512亿元,增值率在143%左右。

显而易见,巨头爱上奶酪已是板上钉钉的事实了。

奶酪市场的江湖如何?

根据上述可知,蒙牛战略入股妙可蓝多很大程度上是看好了该公司背后的奶酪市场。那么,令人好奇的是,奶酪市场的江湖究竟如何呢?

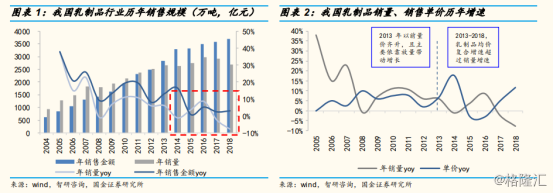

据了解,我国乳制品行业已由消费普及驱动增长逐步过渡至消费升级驱动增长、从量增走向价增的阶段。

具体而言,2013年开始,我国乳制品行业增速逐步放缓,销量增长陷入停滞阶段,2013至2018年复合增速仅为0.07%,但同期销售单价CAGR仍达5.42%,由此也推动行业整体收入仍维持了5.50%的复合增速,其中单价的提升主要得益于高端白奶、高端酸奶等单价更高的产品销售占比逐步提升,显然消费升级的趋势已势不可挡。

(数据来源:wind)

值得注意的是,在乳制品消费升级的大背景下,产品创新升级及消费场景拓展成为推动行业增长的主要驱动因素。根据前瞻产业研究院数据,酸奶、高端白奶、低温鲜奶等产品则享受消费升级红利,获得迅速发展,近5年收入复合增速分别达20.42%、15.4%、13.7%。

在乳制品行业消费升级的大背景下,奶酪因其高营养价值、丰富的口感以及应用场景广泛的属性,与乳制品行业消费结构升级的背景相契合,满足了新兴消费群体对餐饮产品的多样化和个性化需求。

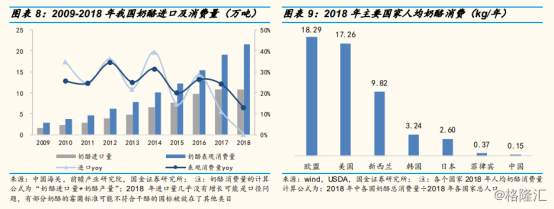

就目前而言,我国奶酪行业仍处于市场培育阶段,体量虽小但增速较快。据海关数据,我国奶酪进口量由2009年的1.7万吨增长至2018年的10.84万吨,年均复合增速达22.86%,消费规模由2009年的2.94万吨增长至2018年的21.56万吨,CAGR达24.78%,凸显强劲的增长趋势。

此外,从人均消费水平来看,据USDA数据,2018年我国人均消费量仅为0.15千克,远低于其他海外国家人均消费水平,还有较大的提升空间。近年来奶酪行业始终维持着较好的增长趋势,一方面得益于西式餐饮行业规模的稳步扩张,另一方面,伴随着消费者需求的逐渐多元化,消费场景不断拓展,奶酪的零售渠道也迎来爆发式增长。

(数据来源:wind)

此外,值得注意的是,烘焙行业和奶茶行业的快速增长也在一定程度上为其贡献了增长动能。

就拿烘焙行业来说,近年来以奶酪、芝士为主要辅料的面包、披萨广受欢迎,从而加强了消费者对奶酪的认知。2018年我国烘焙食品行业零售规模达2110亿元,2011-2018年CAGR达11.71%,其中面包行业2018年零售规模为364亿元,2011-2018年CAGR为11.58%,披萨行业2018年零售规模达245亿元,2011-2018年复合增长15.20%,均保持了较快且稳定的增长。

根据以上种种,可以看出,在消费升级的大背景下,对于疲于单一产品难以带来业绩增长动力的公司而言,尚需培育的奶酪市场可谓是一片亟待挖掘的“蓝海”,市场潜力十分广阔。

结语

综上所述,可以看出,虽然当前因内控不到位的问题,让其光鲜的外表蒙了层,但实际上,在奶酪行业广阔的市场空间以及蒙牛的战略投资的助力下,妙可蓝多作为“奶酪第一股”实际上还是受益颇多的。不过,它能否通过此次蒙牛入资摆脱不利影响,还是需看其后续动作了。