下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受降准利好的刺激,在1月2日,A股市场迎来开门红,各大指数纷纷收涨。而从概念板块来看,今日涨幅排名前十的板块中有4个板块与游戏相关,包括云游戏、电子竞技、手机游戏与网络游戏。

(图片来源:同花顺)

就“游戏”概念股而言,行业龙头之一的完美世界(002624.SZ)在今日录得涨停,股价也创下了历史新高。

除了该公司外,游戏行业内总市值排名靠前的世纪华通(002602.SZ)、三七互娱(002555.SZ)、游族网络(002174.SZ)的股价涨幅也都超过了6%。

(图片来源:格隆汇)

资料显示,完美世界股份有限公司上市于2011年10月,公司从事的主要业务包括:网络游戏的研发、发行和运营;电视剧、电影的制作、发行及衍生业务;综艺娱乐业务;艺人经纪服务及相关服务业务。

不过,从2019年上半年的业绩来看,其游戏相关业务实现的营收占比近8成,影视相关业务营收占比近2成。

据悉,该公司拥有经典端游产品《诛仙》、《完美世界国际版》、《DOTA2》、《CS:GO(反恐精英:全球攻势)》等;在移动游戏方面,该公司在2019年推出了《完美世界》手游、《云梦四时歌》、《神雕侠侣2》等。

事实上,游戏概念股今天大涨和资金的青睐有很大的关系。

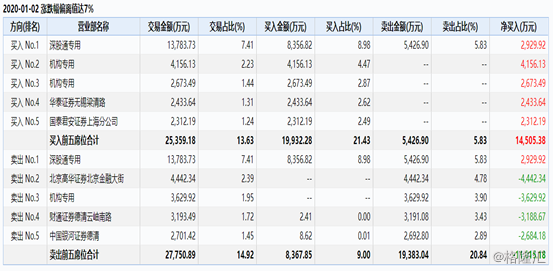

例如,完美游戏今日的龙虎榜显示,排在买入榜前三席位的分别是深股通专用、机构专用,买入金额分别为8356.82万元、4156.13万元、2673.49万元。

而排在卖出榜前三的分别是深股通专用席位、北京高华证券有限责任公司北京金融大街证券营业部、机构专用席位,卖出金额分别是5426.9万元、4442.34万元、4442.34万元。

(图片来源:Wind)

值得一提的是,因版号冻结等相关政策影响,游戏行业曾经历了一段相当长的调整期,行业内一些公司的业绩也受到了影响。不过,随着游戏版号的放开,在刚刚过去的2019年,国内的游戏产业出现了明显的回暖迹象。

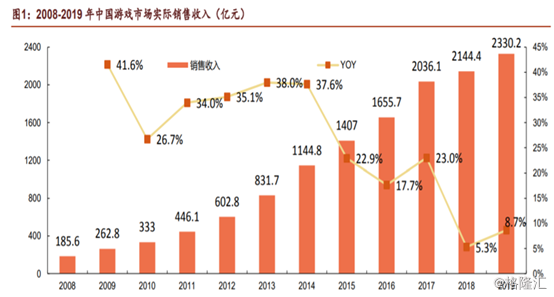

据中国音数协游戏工委(GPC)和国际数据公司(IDC)于去年12月19日联合发布的《2019年中国游戏产业报告》显示,2019年中国游戏市场实际销售收入达到2330亿元,同比增长8.7%,同比增速较上年度增加3.4pct。

(图片来源:Wind)

另外,中国游戏用户规模达到6.4亿人,较2018年提高了2.5%。中国自主研发游戏在国内市场实际销售收入达到1895.1亿元,同比增加251.2亿元,增长率15.3%。海外市场,中国自主研发游戏的实际销售收入达到115.9亿美元,增长率21.0%,继续保持稳定增长。中国电竞市场收入947.3亿元,增加112.9亿元,同比增长13.5%。

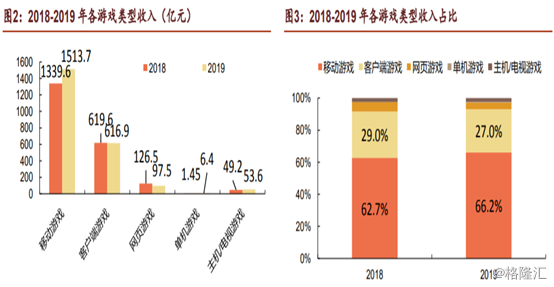

从各终端结构来看,去年移动端游戏实际销售收入为1513亿元,同比增长13%,处于领跑位置;网页游戏继续受到移动端游戏替代作用的影响,收入同比下滑了22.9%;客户端游戏收入2019年同比下滑0.4%,受到《魔兽怀旧服》的影响,收入下滑速度有所减缓;单机游戏收入由2018年1.45亿元提升至2019年的6.4亿元,但由于体量较小,对整体游戏市场影响有限;电视及主机游戏2019年实现收入53.6亿元,同比增长8.9%。

另外,从各游戏类型收入占比来看,移动游戏在游戏行业收入中的占比在不断提高。

(图片来源:Wind)

而从游戏版号的数量来看,2019年国家新闻出版署已批准出版运营游戏1468款,这一数据相较于2017年的9384款下降了84%。

不过,据市场人士分析,在过去的一年,监管部门在版号审批时更加注重质量,精品制作均可获批,在一定程度上清退了行业落后产能。

国内头部游戏公司在持续新产品上线的推进下营收增速远超行业平均增速则体现了上述观点。

而对于未来游戏行业的发展,多家券商机构给出了自己的看法:

申港证券研究人员认为有三条趋势:一是云游戏的全面推广;二是游戏出海的持续推进;三是电子竞技渗透率提高。

该券商的研究人员还指出,云游戏受限于5G的商用化程度以及规模化应用后成本有待降低,目前更多带来的是游戏公司估值的提升。电竞的火爆对于行业的影响主要是带动竞技游戏中消费提升,进一步提升营收。游戏出海则直接带来收入的提高。所以该券商研究人员认为2020年游戏公司有望迎来估值与EPS共同提升的“戴维斯双击”。

国信证券发布的研报则显示,短期内来看,经历行业下行周期,上游内容厂商集中度有望持续提升改善行业竞争环境;经济增速下行背景下的“口红效应”有望在国内游戏行业上演;中长期来看,游戏出海进一步扩大上游研发市场规模;下游平台格局变化亦有助于价值链向上游内容厂商倾斜,持续利好上游研发环节。

另外,该券商的研究人员表示,在游戏分发领域,云游戏有望重塑行业格局。

综合来看,有以下两点建议:一是上游内容景气周期持续向上,优选优质内容研发商;二是云游戏平台落地有望取代传统的游戏分发入口,成为核心的内容分发平台。因此,具备独特场景优势、商业模式上从早期落地即具备可行性的细分行业龙头有望率先突围。

值得注意的是,虽然游戏行业前景不错,但是投资者在投资中还需进一步深入分析研究,而且今天板块内多只个股大涨更多是因为资金的炒作,投资者还需注意相关风险。