下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时至年末,爆雷模式再度开启。12月30日晚,更是一雷接一雷,合计涉资超百亿,而这其中,昨日“最大惊雷”还是当属华东科技(000727.SZ)。

据其晚间公告,公司拟对控股子公司南京中电熊猫平板显示科技公司(简称“熊猫平板显示”)计提资产减值56.56亿元,预计将减少公司2019年利润总额56.56亿元,归母净利润32.6亿元。

受此消息刺激,今日股价开盘低开,后续涌出不少买单消化部分卖单,影响相对有限。仅小幅震荡波动,收盘终报2.09元,跌3.69%,成交2.43亿元,最新总市值减至94.67亿元。拉长时间节点来看,自今年3月8日阶段性高价3.85元/股已跌超40%。

(图片来源:Wind)

资料显示,华东科技主要从事电子制造相关产业,产品涵盖TFT-LCD、触摸屏、LCD及显示模组;晶体振荡器、谐振器、滤波器等元器件;磁粉、磁芯、电源、微波等元器件;示波管、吸气剂等系列产品。

资产价值“一减再减”

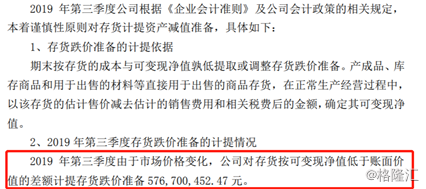

事实上,这已不是今年来公司第一次对旗下资产进行减值,“暴雷”也并非毫无端倪。查阅中报可知,公司在上半年计提了2.76亿元的资产减值。此外,至10月末,公司继续对存货进行计提,按可变现净值低于账面价值的差额计提存货跌价准备5.77亿元,其缘由也是因2019年第三季度市场价格跌幅较大。

(图片来源:公司公告)

而聚焦到本次资产计提案,计提范围为平板显示8.5代TFT-LCD生产线项目对应的固定资产、在建工程、无形资产、开发支出,仍是由面板而起。

回顾早前,面板行业是华东科技几年前掷重金投资后转入主业的产业。

熊猫平板显示成立于2012年,主要产品为TFT-LCD面板、彩色滤光片和液晶整机模组。该公司于2013年开始投资建设液晶面板项目,总投资约289亿元,2015年投产试做。在其投产第一年,就录得营收1.27亿元、净利润6110万元,较之同年公司仅1053.61万元的净利润水平,熊猫平板业务迅速成为公司的支柱产业。公司的主营业务也由原来的电光源、电真空业务转变为平板显示、触控、石英晶体、磁电业务。

对于如此变故,公司表示,计提减值的原因是本年度液晶面板行业出现产需不平衡,部分产品售价最大跌幅达30%,预计液晶面板价格短期内难以大幅回升。

产能方面,截止2019年,全球面板产能达到334.5百万平方米,其中中国大陆产能达到155.1百万平方米,占全球总体产能的46%,预计到2022年全球产能将达到376.9百万平方米,其中中国区将增加至230.1百万平方米,占总产能的61%。

需求方面,截止2019年,全球总需求预计在226.85百万平方米左右,到2022年,全球总需求预计达到260百万平方米,年增长率仅有3%(2021年总需求为252.3百万平方米),未来三年面板行业都将面临严重的供过于求。

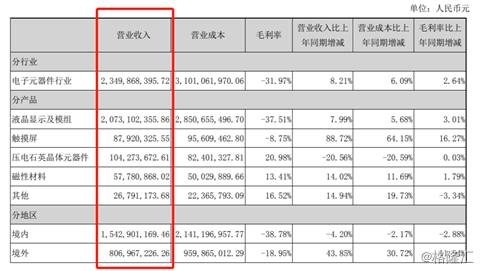

随着面板市场产需不平衡,加之贸易摩擦对面板需求的负面影响。平板显示占主要产能的TV面板产品价格跌幅不断扩大,以55"TV面板为例,2018年12月的价格为146美元,2019年10月的价格为101美元,产品价格跌幅超过30%,而叠加2018年跌幅,近两年价格已现腰斩。对应到对公司的影响,已2019年中报数据观之,面板业务在该公司营收占比高达85%以上。

(图片来源:公司公告)

业绩常年深陷亏损泥沼

对应来看业绩表现,更是“一言难尽”。从2010年至2018年,公司的扣非后净利已经连亏9年,如2019年继续亏损的话,公司扣非后净利将连亏10年。而对于2018年已经报亏的华东科技如果在2019年继续亏损的话,公司将陷入连续两年亏损的窘境。

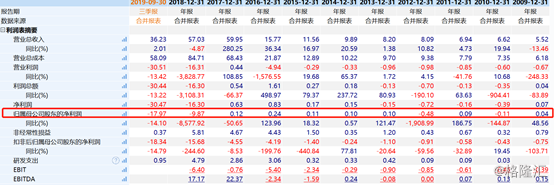

然而从前三季度表现来看,趋势或“已是定局”。2019年前三季度,公司实现营业收入36.23亿元,同比增长2.01%;归属于上市公司股东的净亏损17.97亿元;归属于上市公司股东的扣除非经常性损益的净亏损18.34亿元;基本每股亏损0.3967元。

其中,第三季度实现归属于上市公司股东的净亏损8.4亿元;归属于上市公司股东的扣除非经常性损益的净亏损8.58亿元。

对于今年三季度的亏损,公司解释称,公司液晶面板销售虽较去年同期有所增长,但受市场环境影响,价格下行压力未得到缓解,经营业绩不及预期。同时触控产品业务虽有所好转,但仍未扭转亏损局面。

(图片来源:Wind)

不过从几家面板大厂的经营业绩来看,似乎也就并不意外了。京东方方面,2019年前三季度实现主营业务收入857.22亿元,同比增加23.40%;实现归属于母公司股东净利润18.52亿元,同比减少45.18%;TCL方面,2019年1-9月,实现588.18亿元,同比下滑28.48%;归属于上市公司股东的净利润为25.77亿元,同比增长3.52%,多多少少,今年面板厂商均有受到价格下行的影响。

但同时,公司还面临高存货、高负债压力,截至2019年三季度,公司存货总额高达18.43亿元,负债总额高达156.12亿元。存货方面,较中报期有所减少但不排除计提的影响,后续是否进一步减值存货也是需要关注的问题。负债方面,较中报期继续增帐,对应公司292.92亿元的资产水平,资产负债率超50%。

尾声

翻看公司三季报十大流通股股东榜,股权集中度不算很高,第一大股东南京中电熊猫信息产业集团有限公司持股占比仅占到24.51%。前十大股东三季报频现减持,机构方面,中国农业银行旗下基金减持449.07万元,持股比例减少至0.62%,陆股通减持1511.78万股,持股比例减少至0.32%。而截至9月底,华东科技有近19万户股东,也是让广大投资者猝不及防了。

(图片来源:Wind)

整体而言,虽随着面板大厂减产有效舒缓供给压力,加之欧美传统消费性电子旺季状况佳、印度等新兴市场备货需求,液晶面板市场趋于向好,近期面板厂与下游客户开始传出明年“面板涨价”的信息,但当前LCD价格下行压力仍未得到缓解。且从主流厂商及市场风向动作来看,LCD时代似乎真的进入后半场阶段了。

而与此同时,华东科技目前仍有18亿存货压力,超百亿负债压顶,扣非净利预计10年连亏,净利两连亏也基本没跑了,处境实在“难言乐观”,且无法排除继续“暴雷”的可能,投资者们还是短期规避为好。