下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

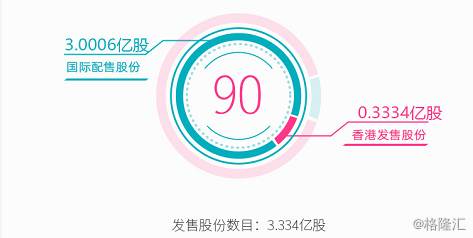

中国领先的中餐厅品牌管理者及运营者——九毛九(09922)今日起招股,申购截止日期为01月07日16:00,申购价介乎每股5.5至6.6港元,每手1000股,入场费(每手所需冻结资金)为6666.51港元。

综合评价

九毛九是中国领先的中餐厅品牌管理者及运营者,旗下的两大品牌九毛九及太二分别在中国所有中国西北菜餐厅中及中国所有中国酸菜鱼餐厅中排名第二及第一,这两个品牌带来的收入基本占公司总收入的98%。从招股书看公司近两年主要的营收增长主要依靠于太二品牌带来的增长,九毛九品牌尽管在自营店的数目上比太二多,但是九毛九品牌的增长已经基本停滞了,而2颗鸡蛋饼、怂和那未大叔贡献依旧比较小,品牌知名度还没打响,就翻台率而言,九毛九的翻台率在2.4上下,太二的翻台率在5上下,这个数字甚至是超越海底捞的。此次招股集资18.337亿至22.0044亿港元,集资的主要目的是扩展公司的餐厅网络,上市后市值约73.337亿到88亿港元之间,在餐饮股里面算比较大的,但是对标龙头海底捞来说,九毛九的市值还是相当小的,保荐人招银国际近两年历史保健项目上市首日多数都比较稳健,比较少大涨大跌的情况出现,此次招股有四名基石投资者,有超额配售选择权,不过餐饮行业近段时间上市的新股首日表现都比较差,九毛九上市后能否经受住投资者的考验依旧未知,不过从目前的的消息来看,市场对九毛九的期待值还是很高,希望其能成为第二个海底捞,综合来看,对该股表现持乐观看法。

背景及业务

公司是中国领先的中餐厅品牌管理者及运营者,专注于快速提供美食服务,并通过主要位于购物商城的餐厅的现代装饰营造休闲而高档的氛围。于最后可行日期,公司经营287间餐厅及管理41间加盟餐厅,覆盖中国39个城市,遍及15个省份与四个直辖市。根据弗若斯特沙利文,按2018年收入计,公司的两大品牌九毛九及太二分别在中国所有中国西北菜餐厅中及中国所有中国酸菜鱼餐厅中排名第二及第一。截至最后可行日期,公司拥有并经营143间九毛九餐厅、121间太二餐厅、21间2颗鸡蛋煎饼餐厅、1间怂餐厅及1间那未大叔是大厨餐厅,以及于加盟模式下管理41间2颗鸡蛋煎饼餐厅。公司的餐厅通常位于购物商场。公司预计自2019年至2021年新开设约370间自营餐厅,其中,约240间太二餐厅、约54间九毛九餐厅及约76间其他品牌餐厅。公司预计自2019年至2021年新开设约460间2颗鸡蛋煎饼加盟餐厅。

发行概况

市场:香港主板

股票代码:09922

开始招股日期:12月30日

申购截止日期:01月07日16:00

中签公布日期: 01月14日或之前

上市日期: 01月15日

每手股数:1000

发售价:5.5至6.6港元

集资额:1.2亿至1.4亿港元

入场费:6666.51港元

保荐人:招银国际

集资用途

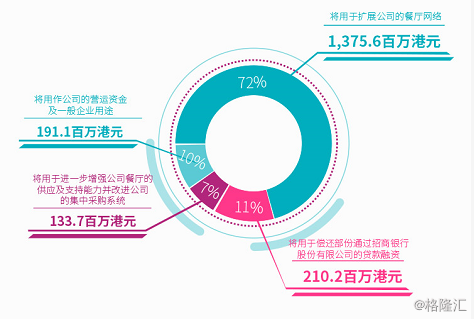

经扣除公司就全球发售应付的包销佣金、费用及估计开支后,倘超额配股权未获行使,假设每股发售价6.05港元(即指示性发售价范围的中位数),估计公司将收取的全球发售所得款项净额约为1,910.6百万港元。公司拟就下文所载用途及金额应用全球发售所得款项净额:

财务报表

行业预览

近年来,中国餐饮服务市场经历快速增长,总收入由2014年人民币28,925亿元增至2018年人民币42,716亿元,复合年增长率为10.2%。未来,预计2018年至2024年中国餐饮服务市场收入将按9.0%的复合年增长率增长,并于2024年达人民币71,582亿元,主要是以下各因素所推动:(i)经济增长及可支配收入增加;(ii)人均年度食物支出增长;及(iii)城市化进程加快带动了购物商场的建立,令非一线城市消费者更容易光顾各类餐厅。中餐一直在中国餐饮服务市场占主导地位。中餐市场收入由2014年的人民币23,815亿元增至2018年的人民币34,162亿元,复合年增长率为9.4%并于2018年占中国餐饮服务市场的约80.0%。预期未来数年中国中餐市场收入将维持增长趋势,2018年至2024年复合年增长率为8.3%,于2024年达人民币55,018亿元。

竞争优势

1.领先的中餐厅品牌管理者及运营者;

2.有利于快速发展的高标准化且可扩展的业务模式;

3.公司开放、创新及共赢的企业文化使公司能够紧跟市场趋势;

4.通过提供优质食物及服务,不懈追求卓越的用餐体验,以打造值得信赖且受欢迎的餐饮品牌;

5.严格的食品安全及质量控制体系;

6.经验丰富且卓越的管理团队。

风险因素

1.公司的未来增长取决于公司开设新餐厅并盈利的能力。公司可能无法顺利进军新市场;

2.公司可能无法维持及增加公司现有餐厅的销售额及盈利能力;

3.倘公司无法获得理想的餐厅位置或按商业合理条款重续现有租约,则公司的业务、经营业绩及实施增长策略的能力可能会受到重大不利影响;

4.公司现有餐厅的地理位置可能不再具吸引力,可能对公司的业务、财务状况及经营业绩造成重大不利影响;

5.倘公司无法有效管理公司的增长,公司的业务及财务业绩可能受到重大不利影响。

等