下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

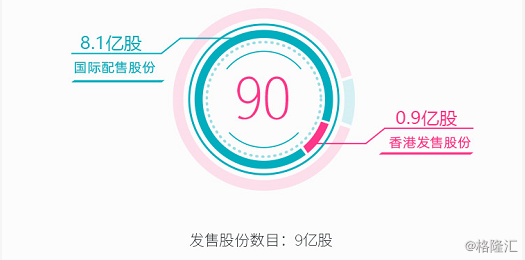

中国综合废物管理解决方案供应商——北控城市资源(03718)今日起招股,申购截止日期为01月07日16:00,申购价介乎每股0.69至0.8港元,每手4000股,入场费(每手所需冻结资金)为3232.25港元。

综合评价

北控城市资源为中国综合废物管理解决方案供应商,现时专注于提供环境卫生服务及危险废物处理服务。按2018年收益计,公司为中国环境卫生服务市场企业界别的第四大供应商,占企业界别市场份额的1.6%及占整体市场的0.6%。此外,按2018年收益计,公司于非国有企业中为第三大供应商,占此细分板块约2.0%。根据其招股书显示,2016-2018年间公司的业绩处于飞速增长的阶段,毛利和来自持续经营业务的年内利润增速都非常快,其中,于2018年,危废处理的毛利率特别高,因此虽然只占营收的19%,但是对整体毛利贡献超过了36%。并且由于近几年政府对环保产业非常扶持,行业前景较好,公司未来的发展仍有一定的增长潜力。此次招股集资6.21亿至7.2亿港元,集资的主要目的是为了发展危废处理和偿还贷款,上市后公司市值约24.84亿到28.8亿之间,此次招股有超额配售选择权,有基石投资者,保荐人海通国际近两年历史保荐项目上市首日多数比较稳,没有大跌或者大涨的情况出现,综合来看,对此股表示乐观。

背景及业务

公司为中国综合废物管理解决方案供应商,现时专注于提供环境卫生服务及危险废物处理服务。两项服务的市场于中国均高度分散。根据服务供应商的类型,环境卫生服务市场包括两个界别,即服务供应商为地方政府机构的政府机构界别以及服务供应商由企业(不论国有或非国有)组成的企业界别。于2018年,企业界别的市场规模为约人民币1,011亿元,占环境卫生服务市场总额约38.6%。企业界别包括国有企业及非国有企业,其中非国有企业占据大部分市场。于2018年,非国有企业合共产生收益约人民币782亿元,占企业界别约77.4%。国有企业合共产生收益约人民币229亿元,占企业界别约22.6%。根据弗若斯特沙利文报告,按2018年收益计,公司为中国环境卫生服务市场企业界别的第四大供应商,占企业界别市场份额的1.6%及占整体市场的0.6%。此外,根据弗若斯特沙利文报告,按2018年收益计,公司于非国有企业中为第三大供应商,占此细分板块约2.0%。根据同一资料来源,于危险废物处理服务市场中,按在营项目(包括试营项目)废物处置的总设计处理能力计,公司于2018年底在中国排名第六,市场份额达0.7%;按2018年在营的集中危险废物处理设施的废物处置的实际处理总量计,公司于2018年底在中国排名第九,市场份额达0.6%。

发行概况

市场:香港主板

股票代码:03718

开始招股日期:12月30日

申购截止日期:01月07日16:00

中签公布日期: 01月14日或之前

上市日期: 01月15日

每手股数:4000

发售价:0.69-0.8港元

集资额:6.21亿至7.2亿港元

入场费:3232.25港元

保荐人:海通国际及DBS

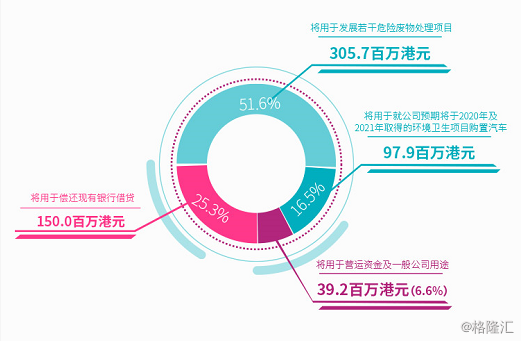

集资用途

假设发售价为每股发售股份0.75港元(即建议发售价范围的概约中位数),公司估计全球发售所得款项净额(扣除公司就全球发售应付的估计包销费用及开支后)(假设超额配股权未获行使)将为约592.8百万港元。

财务报表

行业预览

根据弗若斯特沙利文报告,中国企业占环境卫生服务市场的市场份额由2014年

的11.6%增加至2018年的38.6%,并预期于2023年进一步增加至71.0%。按收益计,中国企业的环境卫生服务的市场规模自2014年至2018年增长强劲。该市场由2014年的人民币161亿元增长至2018年的人民币1,011亿元,复合年增长率为58.3%,并预期自2018年至2023年将以复合年增长率29.4%增长,于2023年达人民币3,668亿元。就危险废物处理业务而言,中国的危险废物产生量由2014年的36.3百万吨增至2018年的79.8百万吨,复合年增长率为21.8%,并预期于2023年进一步增加至150.7百万吨,自2018年起复合年增长率为13.6%。

竞争优势

• 具有互补协同业务的独特定位的废物管理解决方案供应商;

• 快速发展的环境卫生服务领导者;

• 危险废物处理业务的丰富经验及能力让公司充分受惠于有利的行业趋势;

• 享誉全国的行业翘楚及领导者的股东支持;及

• 经验丰富的专业管理层团队。

风险因素

(i)由于快速增长,公司过往的经营业绩未必可作为未来表现的指标;

(ii)公司或未能识别新项目或以商业上可接受的条款获取新项目,或甚至根本不能获取新项目;

(iii)公司的业务增长将受公司整合收购的业务至现有业务的能力影响;

(iv)公司的管理、营运及财务资源或会因业务急速增长而承受压力;

(v)公司经营所在的行业发展高度依赖中国政府的环保政策,而政策或会不时变动;

(vi)公司可能无法成功实施收购策略及公司可能须就所收购的业务进行商誉减值。

等