下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

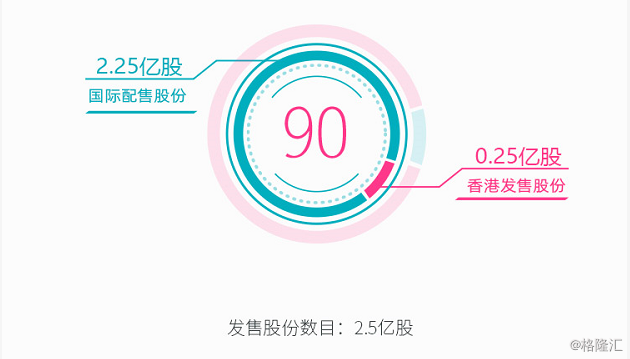

影视传媒公司——新石文化(01740)今日起招股,申购截止日期为01月07日16:00,申购价介乎每股0.5至0.74港元,每手5000股,入场费为3737.29港元。

综合评价

新石文化投资有限公司于2013年成立,已制作超过15部涵盖多个类型的电视剧及授出相关许可。2016年-2018年,公司的年内利润为45.1百万元,8.6百万元,67.8百万元,而公司对2017年的净利减少的解释为于自制电视剧毛利率较低与没有成功取得其在卫星频道重播的合适播放时间表。根据弗若斯特沙利文报告,中国电视剧市场高度分散。于二零一八年,就投资、制作及发行电视剧所得收益而言,五大电视剧集团合共占30.6%的市场份额,而公司占约0.6%市场份额。据招股书,公司筹资用途为制作电视剧与购买版权。而公司需要面对的风险:需要留意客户的喜好及期待及制作高质量电视剧,否则集团可能失去客户的支持,这可能对集团的业务及财务状况造成重大不利影响; 于与网上视频平台合作方面的经验有限,集团未必能够顺利落实与其发展业务关系的策略。 该只新股无基石,有绿鞋,独家保荐人为中泰国际,近两年保荐两只新股涨跌不一且涨跌幅度大,总体来说,建议客户谨慎投资。

背景及业务

新石文化投资有限公司于二零一三年成立,主要从事以下业务(i)授出电视剧播放权许可;(ii)以非执行制作人身份投资电视剧;及(iii)担任电视剧的发行代理。公司的客户包括电视台(包括其营运实体)、从事电视剧发行业务的公司、电视剧执行制作人及版权拥有人。自公司注册成立以来及截至最后可行日期,公司已制作超过15部涵盖多个类型的电视剧及授出相关许可。公司的电视剧在知名电视台播放,如中央电视台、天津广播电视台、山东广播电视台及安徽广播电视台以及爱奇艺、腾讯视频、风行网及PP视频等网上视频平台。

发行概况

市场:香港主板

股票代码:01740

开始招股日期:12月30日

申购截止日期:01月07日16:00

中签公布日期: 01月15日或之前

上市日期: 01月16日

每手股数:5000

发售价:0.5至0.74港元

集资额:1.25亿-1.85亿港元

入场费:3737.29港元

保荐人:中泰国际

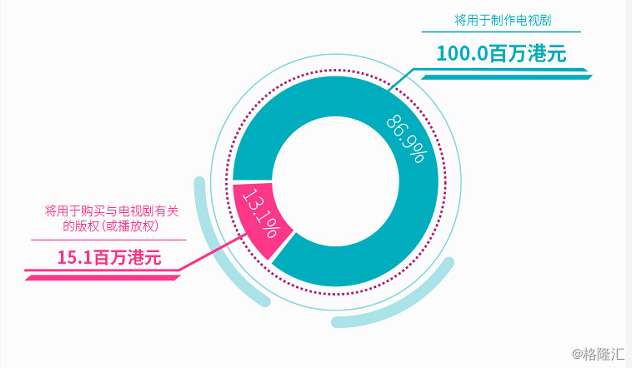

集资用途

假设超额配股权未获行使及发售价为每股股份0.62港元(即指示性发售价的中位数),并扣除集团须就全球发售支付的包销费用以及估计开支后,集团预计自全球发售的总所得款项净额约为115.1百万港元。

财务报表

行业预览

中国媒体行业过去数年来保持飞速发展。中国媒体行业总收益由二零一四年的人民币 12,359亿元增加至二零一八年的人民币20,960亿元,实现14.1%的复合年增长率。展望未来,媒体行业预计将于二零一八年至二零二三年按复合年增长率9.0%增长,于二零二三年达到人民币32,200亿元。 该行业主要由中国消费者持续提高的生活水平及对精神生活的追求驱动。同时,不断增长的需求亦刺激中国媒体行业的演化,使该行业生态转变得更为多样化。

竞争优势

(i)成功电视剧的往绩记录丰硕,管理层团队的经验丰富及专业;

(ii)客户网络发展成熟及多元化;

(iii)与多名可靠供应商的关系悠久稳定;及

(iv)能够整合及善用公司不同业务分部的营运。

风险因素

1.集团需要留意客户的喜好及期待及制作高质量电视剧,否则集团可能失去客户的支持,这可能对集团的业务及财务状况造成重大不利影响。

2.集团于与网上视频平台合作方面的经验有限,集团未必能够顺利落实与其发展业务关系的策略。

3.集团截至二零一八年十二月三十一日止三个年度各年录得经营活动负现金流量且集团须承担由现金流不匹配及现金循环周期长而引致的流动资金风险。

4.对电视剧所产生总收益之估计作出修改可能导致低估或高估集团的销售成本,并对集团于相关财政年度/期间的财务业绩产生负面影响。

5.集团在向客户收取贸易应收款项方面承担信贷风险。

6.集团的业务、财务状况及经营业绩在很大程度上取决于集团的声誉在市场上的认可度。

7.集团倚赖执行董事及高级管理层人员的持续努力及集团招募及留任有才干及奉献精神的员工的能力。

8.无法取得或重续业务营运所需的许可、牌照及其他批文可能对集团的业务、财务状况及经营业绩产生重大不利影响。