下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

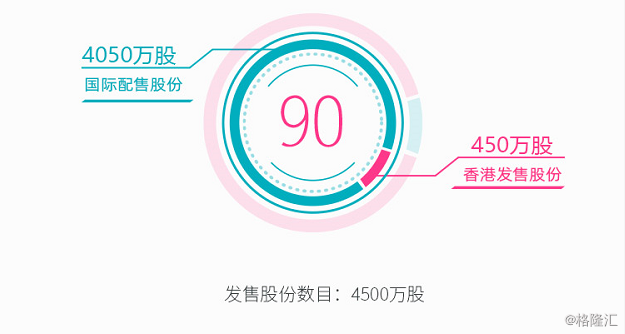

广告及营销解决方案服务供货商——天泓文创(08500)今日起招股,申购截止日期为01月03日16:00,申购价介乎每股1.38至1.98港元,每手2000股,入场费为3999.9港元。

综合评价

天泓文创集团为一家位于中国广州的综合多媒体广告及营销解决方案服务供货商,向各行各业客户提供传统线下媒体、互联网媒体,以及公关、营销活动及其他服务。集团创办人及董事会主席为周子涛,在媒体行业拥有10年以上经验,同时亦身兼侨鑫集团的董事及行政总裁。侨鑫集团由其父亲周泽荣博士创立,业务涉及地产、酒店餐饮、金融、教育和健康等领域。天泓文创现时拥有多元化客户,连互联网巨头腾讯(00700)、长隆主题乐园及数间国内银行,都是其客户。国内广告行业正产生革命性变化,很多大企业加大网上广告资源的投入,对从事媒体及营销的企业有利,料集资所得可增加旗下广告覆盖范围,以及探索更多国内城市的机遇。财务数据显示,2017年至2018年,天泓文创收益分别为1.44亿元、2.09亿元、年内溢利及全面收益总额分别为1726.2万元、1847.2万元,截止至2019年6月30日,期内产生亏损166万元。天泓文创毛利率由2017年的22.4%降至2018年的19.7%。毛利率受影响的原因主要包括:客户的喜好及预算变化、广告行业竞争更加激烈及广告价格的潜在下跌压力等。

背景及业务

天泓文创是一家位于中国广州的综合多媒体广告及营销解决方案服务供货商,向天泓文创的客户(包括品牌拥有人、中国国有实体、广告代理商及政府机构)提供广告及营销解决方案,包括(i)传统线下媒体,包括户外及室内广告平台;(ii)互联网媒体;及(iii)公关、营销活动及其他服务。天泓文创综合多媒体广告及营销解决方案服务主要专注于为客户制定广告策略、识别及采购最合适的广告资源及方式,以最大化客户广告的效果。天泓文创成立于2009年,致力于为客户提供全面解决方案,包括策略规划、广告解决方案制定、提供及采购广告位、内容制作、与广告平台协调、执行广告、举办公关活动及其他宣传活动以及评估广告的成效。管理团队,特别是蔡女士及梁女士(分别于2016年7月及2017年6月加入本集团)在将本集团重新定位为综合多媒体广告及营销解决方案服务供货商方面发挥至关重要的作用。于业绩记录期间, 天泓文创在彼等的领导下,多元化专有广告资源,扩大媒体运营及营销团队,并扩大包括许多知名品牌在内的客户群。于2017年3月14日至2018 年12月14日期间, 天泓文创的间接全资附属公司天泓传媒的股份于新三板挂牌。

发行概况

市场:香港创业板

股票代码:08500

开始招股日期:12月30日

申购截止日期:01月03日16:00

中签公布日期: 01月13日或之前

上市日期: 01月14日

每手股数:2000

发售价:1.38至1.98港元

集资额:0.62亿至0.98亿港元

入场费:3999.9港元

保荐人:创升融资

集资用途

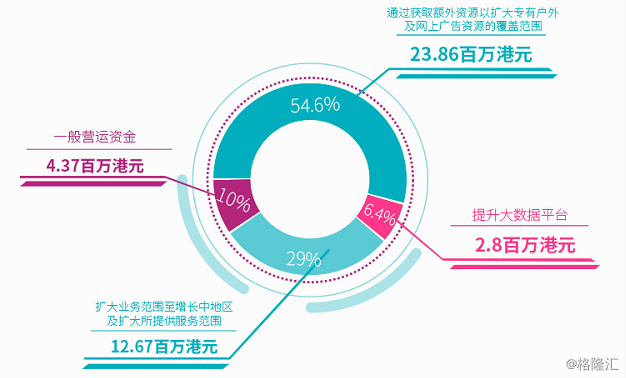

按每股发售股份的发售价1.68港元(即指示性发售价范围每股发售股份1.38港元至1.98港元的中位数)(假设发售量调整权并无获行使)计算,将收取所得款项总额75.6万港元。经扣除包销佣金及本公司就股份发售已付及应付之其他估计上市开支总额约31.9百万港元后,自股份发售收取之所得款项净额估计将约为43.7百万港元。

财务报表

行业预览

中国广告市场处于扩张阶段,且在近年来持续增长。按广告服务供应商的收益计算,中国广告市场规模总额由2014年的约人民币3,470亿元增加至2018年的约人民币6,528亿元,复合年增长率约为17.1%。中国广告行业的市场规模预期将按复合年增长率约18.8%进一步扩张至2023年的约人民币15,898亿元。尽管整体线下广告市场的增长于2014 年至2018年有所放缓,负复合年增长率约为3.3%,户外广告一直是主要推动力,并于2014年至2018年线下广告的放缓中按复合年增长率约17.7%增长。户外广告包括于商业物业、社区及公共交通中的广告。其收益预期将按复合年增长率约13.0%增长,由2019年的约人民币542 亿元增加至2023年的人民币882亿元,占线下广告市场规模总额的45.6%。展望未来,线下广告市场的整体趋势预期将有所回升,由2019 年的约人民币1,718亿元增加至2023年的约人民币1,933亿元,复合年增长率约为3.0%。

竞争优势

l 在提供综合多媒体广告及营销解决方案服务方面往绩彪炳

l 拥有忠诚且多元化的客户基础

l 在覆盖范围广泛的主要地区拥有专有户外广告资源及广泛广告位

l 与广泛的战略伙伴建立了业务关系

l 拥有经验丰富及尽责的管理团队,往绩彪炳

风险因素

l 于业绩记录期间的业务集中于并无与其订立长期合约的若干客户,而损失任何有关客户可能对财务表现及业务前景造成重大不利影响

l 可能无法挽留或重续现有的广告资源供应或为客户获得新广告资源,而可能导致客户及业务流失

l 一大部分业务产生的收入一般按具体项目进行且属非经常性质,且未来的业务取决于持续获得新项目的能力

l 未能有效管理与授予客户的信贷期及╱或客户延迟结算贸易应收款项有关的信贷风险可能对经营现金流量造成重大不利影响,并可能导致贸易应收款项出现重大减值亏损,继而对业务营运、经营业绩及财务状况造成重大不利影响

l 未必能够继续获得属非经常性质的政府补助