下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

家居装饰品设计生产商及供应商——旷世控股(01925)今日起招股,申购截止日期为01月03日16:00,申购价介乎每股1.28至1.6港元,每手2000股,入场费为3232.25港元。

综合评价

旷世控股有限公司是一家家居装饰品(包括蜡烛、家居香薰及家居饰品)的知名原设计生产商及供应商。公司曾于2015年在新三板上市,2017年摘牌。根据弗若斯特沙利文报告,于2018年,按制造及销售蜡烛的收益计, 公司于中国排名第二,按制造及销售家居香薰的收益计,公司于中国排名第四。于2016财政年度、2017财政年度、2018财政年度及 2019年六个月,蜡烛和家居香薰合共占公司总收益分别83.9%、83.5%、84.6%及81.1%。而实际上,公司在2018年的营收有所下滑,是由于蜡烛订单减少,而家居香薰销售额的上升不足。公司的业务很大程度上视乎出口销售的表现。因此,公司的销售极容易受海外市场的不利经济、社会或政治状况所影响;公司的客户所在国家可能针对中国消费品提出的关税将会对公司的业务及前景产生重大不利影响。该只新股无基石,有绿鞋,独家保荐人为兴证国际,近两年仅保荐一只小票,总体来说,该股质地一般,建议客户谨慎投资。

背景及业务

旷世控股有限公司始创于1999年,为家居装饰品(包括蜡烛、家居香薰及家居饰品)的知名原设计生产商及供应商。蜡烛和家居香薰是公司的主要产品,于2016财政年度、2017财政年度、2018财政年度及 2019年六个月,蜡烛和家居香薰合共占公司总收益分别83.9%、83.5%、84.6%及81.1%。产品销往20多个国家及地区的顾客,包括法国、英国、荷兰、德国、加拿大及澳洲,蜡烛和家居香薰广泛用于普罗大众日常生活。根据弗若斯特沙利文报告,于2018年,按制造及销售蜡烛的收益计, 公司于中国排名第二,按制造及销售家居香薰的收益计,公司于中国排名第四。公司生产的产品以出口为主,主要针对海外市场,业务主要以ODM基础进行。

发行概况

市场:香港主板

股票代码:01925

开始招股日期:12月30日

申购截止日期:01月03日16:00

中签公布日期: 01月15日或之前

上市日期: 01月16日

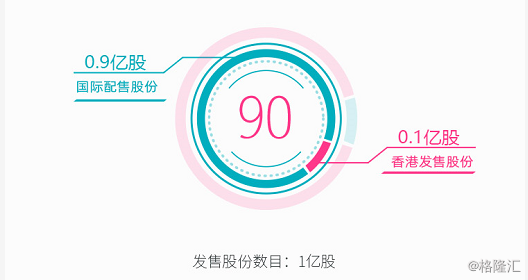

每手股数:2000

发售价:1.28-1.6港元

集资额:1.28亿至1.6亿港元

入场费:3232.25港元

保荐人:兴证国际

集资用途

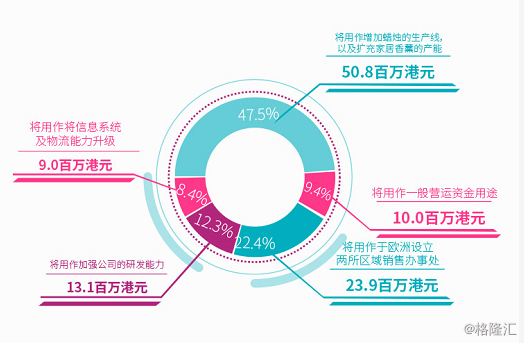

假设超额配股权未获行使及发售价为每股股份1.44港元(即指示性发售价的中位数),并扣除集团须就全球发售支付的包销费用以及估计开支后,集团预计自全球发售的总所得款项净额约为106.8百万港元。

财务报表

行业预览

欧盟为蜡烛产品的已发展消费市场,亦是全球其中一个蜡烛的最大消费市场。2018年,欧盟的蜡烛消费达6,551.6百万欧元,与2014年的5,955.8百万欧元相比,2014年至2018年的复合年增长率为2.4%。2018年欧盟的蜡烛消费占全球蜡烛总消费额151亿欧元的43.4%,令欧盟成为主要市场。根据欧洲蜡烛协会的2018年秋冬行业报告,2018年的欧盟蜡烛消费价值轻微减少,主要由于悠长炎热的夏天使人们长时间失去燃点蜡烛的心情。尽管销售自秋季11月起于欧洲大部分地区迅速重拾升势,但升势并不足以弥补秋季早段期间较疲弱的销售。由于市场推动因素,以及对经济乐观预期及消费者行为变动所影响,欧盟的蜡烛消费预期日后将继续增长,于2023年达7,705.5百万欧元,2018年至2023年期间的复合年增长率为3.3%。中国为全球最大的蜡烛制造市场,产品主要出口至海外市场。受蜡烛市场的全球及本地消费增长所带动,蜡烛市场于未来数年可维持可观增长。

竞争优势

(i)公司非常重视产品创新,以迎合客户及消费者迅变的需求;

(ii)公司对适用于不同文化背景产品质量及表现信心十足;

(iii)公司有来自世界各地的客户基础及多种的销售渠道;

(iv)公司拥有一支稳定、具经验且热诚尽责的管理团队,行业经验相当丰富;及(v)公司的综合生产设施有助其达致规模经济效益。

风险因素

• 集团的收益取决于集团客户的业务及财务表现

• 集团的收益主要来自销售货品,属非经常性质。因此,集团无法向阁下保证客户 将持续向集团采购同等或更高水平的产品,亦不保证一定向集团进行采购

• 集团的业务很大程度上视乎出口销售的表现。因此,集团的销售极容易受海外市场的不利经济、社会或政治状况所影响

• 集团产生大部分收益的蜡烛销售受急促的市场及技术转变影响。倘集团未能有效回应或应对集团产品的市场转变,集团的业务、财务状况及前景或会受到重大不利影响

• 集团或会遭受产品责任索偿,而有关索偿可能对集团的业务、财务状况及声誉造成重大不利损害

• 集团的客户所在国家可能针对中国消费品施加的关税将会对集团的业务及前景产生重大不利影响