下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源: 追寻价值之路

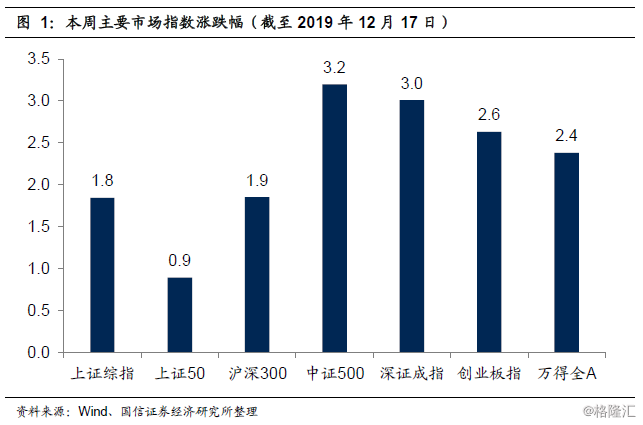

12月17日,A股继续放量上涨,三大股指均创出阶段性新高。截至收盘,上证指数涨1.27%,收复3000点,录得三连升并创三个月新高;深证成指涨1.45%报10306.03点,续创8个月新高;创业板指涨1.2%站上1800点,创出一年半新高。其他主要指数中,万得全A 上涨1.32%,沪深300涨1.36%,上证50涨1.13%,中证500涨1.36%。行业方面,有色金属板块领涨,涨幅高达2.51%,农林牧渔行业次之,涨幅为2.03%,房地产与非银金融分别上涨1.95%和1.80%。从成交量来看,两市成交逾7500亿元,再度刷新三个月以来最高;北向资金净流入88亿,连续24个交易日均处于流入态势。

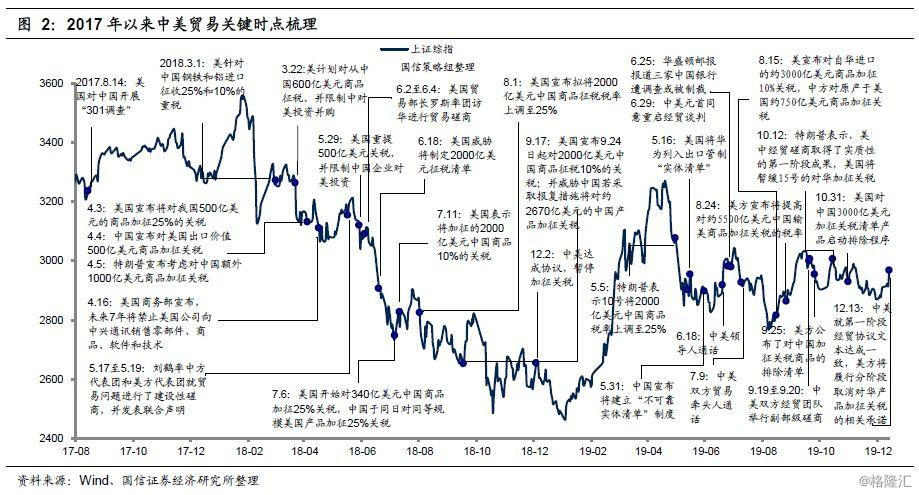

贸易战缓和是催化行情提前展开的重要因素

12月13日,经过中美两国经贸团队的共同努力,双方在平等和相互尊重原则的基础上,已就中美第一阶段经贸协议文本达成一致。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。关税方面,美方同意取消12月15日对剩余1600亿美元商品加征关税,将对已加征的中国产2500亿美元出口商品的关税税率维持不变,其余约1200亿美元中国输美商品关税税率从15%减至7.5%。

中美贸易摩擦自爆发以来,一直都是A股外部风险的最重要来源。中美贸易战无疑是2018年A股熊冠全球的重要推手。在2018年几轮中美对峙中,每次实际性惩罚措施的出台都会对应A股的大跌,2018年全年A股累计下跌24.6%,跌幅在全球主要权益市场中排名第一。今年5月开始的贸易风波再起与不断升级,也带来了市场不确定性和避险情绪的大幅提升。

市场期待已久的经贸磋商取得进展是中美贸易摩擦的一个重要转折点,第一阶段文本协议的达成为当前经济和资本市场营造了稳定良好的外部环境,对于缓解我国经济下行压力、提升资本市场风险偏好存有较为积极的意义。更为重要的是,第一阶段协议的达成使得投资者对未来的形势发展形成了一个正面的预期,不论是美国已加征关税的下调以及下一阶段关税的取消、还是中国停止高关税的反制都释放出了积极的态度,有助于提振市场及企业的信心。而近日美股三大股指的齐创新高以及A股春季行情的提前展开都是市场对双方达成第一阶段协议的正面反馈。

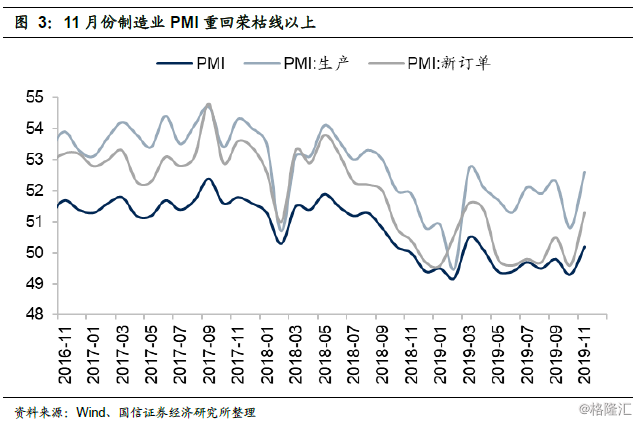

另一个重要的变化在于经济数据出现企稳回升迹象

此轮行情的快速展开并不仅仅依托于贸易摩擦缓和带来的外部风险下降,从内部因素来看,11月国内经济数据出现企稳回升迹象是另一个重要的催化剂。2019年以来,面对经济下行压力的不断积聚和不确定性因素的逐渐增加,稳增长成为我国经济发展的主要目标,逆周期调节的力度也在不断加大,月内央行的两度降息以及专项债额度的提前下发均释放出监管层的稳增长意图。经济运行也出现了积极变化,最新公布的数据显示经济出现了边际企稳以及弱复苏迹象。

11月份PMI数据反映出当前经济在边际上有所好转。11月30日,统计局公布公布了11月份PMI数据,总体来看,11月份PMI数据出现了大幅的好转,各细项数据环比普遍改善。具体看,2019年11月份,制造业PMI指数为50.2%,比上月上升0.9个百分点,时隔7个月再度站上荣枯线之上。非制造业PMI指数为54.4%,比上月提高1.6个百分点,显示出非制造业景气度进一步加强。综合PMI产出指数为53.7%,比上月上升1.7个百分点。

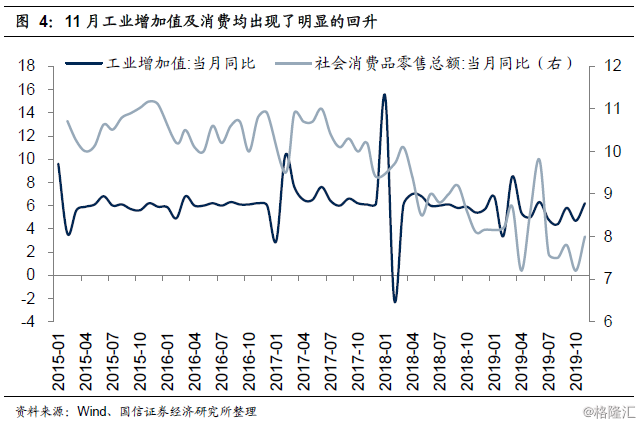

11月的经济数据进一步验证了经济的弱复苏迹象,工业增加值增速明显加快、好于预期。2019年11月份,规模以上工业增加值同比实际增长6.2%,比10月份加快1.5个百分点。从环比看,11月份,规模以上工业增加值比上月增长0.78%。1-11月份,规模以上工业增加值同比增长5.6%。分三大门类看,11月份,采矿业增加值同比增长5.7%,增速较10月份加快1.8个百分点;制造业增长6.3%,加快1.7个百分点;电力、热力、燃气及水生产和供应业增长6.7%,加快0.1个百分点。分行业看,11月份,41个大类行业中也有38个行业增加值保持同比增长。

消费方面的数据也颇为亮眼,消费升级类商品较快增长。11月份,社会消费品零售总额38094亿元,同比增长8.0%,增速比上月加快0.8个百分点。1-11月份,社会消费品零售总额同比增长8.0%。其中,限额以上单位化妆品类、饮料类和通讯器材类商品分别增长16.8%、13.0%和12.1%,增速分别快于全部社会消费品零售总额8.8、5.0和4.1个百分点。1-11月份,全国网上零售额94958亿元,同比增长16.6%,增速比1-10月份提高0.2个百分点。其中,实物商品网上零售额76032亿元,增长19.7%,占社会消费品零售总额的比重为20.4%,比上年同期提高2.2个百分点。

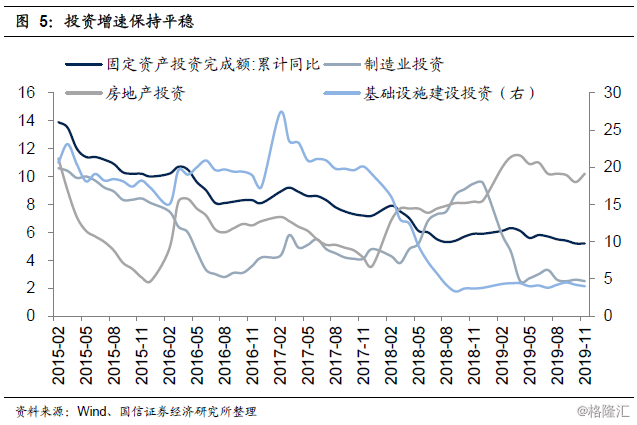

固定资产投资增速保持平稳,高技术产业快速增长。1-11月份,全国固定资产投资533718亿元,同比增长5.2%,增速与1-10月份持平。分领域看,基础设施投资同比增长4.0%,制造业投资增长2.5%,房地产开发投资增长10.2%。全国商品房销售面积148905万平方米,同比增长0.2%;商品房销售额139006亿元,增长7.3%。1-11月份,高技术产业投资同比增长14.1%,快于全部投资8.9个百分点,其中高技术制造业和高技术服务业投资同比分别增长14.8%和13.1%。社会领域投资同比增长12.6%,快于全部投资7.4个百分点。

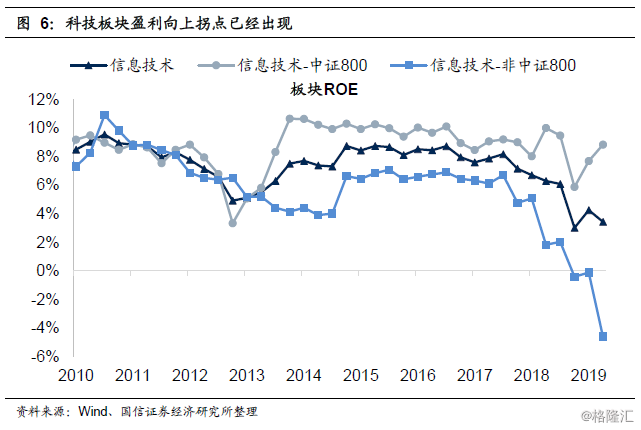

科技股仍是后市行情主攻方向

展望后市,我们认为“科技股浪潮”有望持续上演。一方面,从当前时点来看,虽然经济已经出现了边际企稳以及弱复苏迹象,但国际环境仍然较为复杂,国内经济还处在转变发展方式、优化经济结构和转换增长动力的攻关期,结构性、体制性、周期性的问题相互交织,经济运行仍然存在下行压力。而科技板块与经济周期关联度较弱,在当前下行的经济周期中,科技板块是最有可能将蛋糕继续做大的,这点不论是长期还是短期,都是值得期待的。另一方面,自主可控与国产替代趋势为优质科技类企业创造了广阔的市场空间,政策扶持也为国内科技企业提供了极大的助力,而从基本面的情况来看,科技板块盈利上行周期拐点或许已经出现,行业未来向上的弹性空间巨大。