下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:舒畅 方向

来源:财经十一人

随着中国乘用车保有量及平均车龄的不断攀升,存量市场逐渐成为厂商新的主战场,售后业务更是其中的“兵家必争之地”,其战略重要性愈发凸显。

中国乘用车市场结束多年高速发展,2018年销量首次出现负增长,预计2019年将持续下行态势,汽车厂商经营压力倍增。然而,挑战与机遇并存,随着中国乘用车保有量及平均车龄的不断攀升,存量市场逐渐成为厂商新的主战场,售后业务更是其中的“兵家必争之地”,其战略重要性愈发凸显。

在这样的大背景下,实现售后业务的运营端优化对于各大汽车厂商来说尤为重要。但是由于汽车“三包法”“反垄断法”的相继出台,以及车型更迭速度的不断加快,订单服务水平、售后成本控制将面临新的挑战。

据安永测算,国内领先汽车厂商的配附件物流成本占售后配附件业务营收的比例高达8-10%,而售后配附件业务营收在总营收中的占比约为20%。在不影响业务营收的前提下,配附件物流存在很大的优化空间,降本效果显著,是汽车厂商修炼内功、提升竞争力的关键举措之一,能助其实现卓越运营,为其制胜中国车市下半场打好坚实基础。

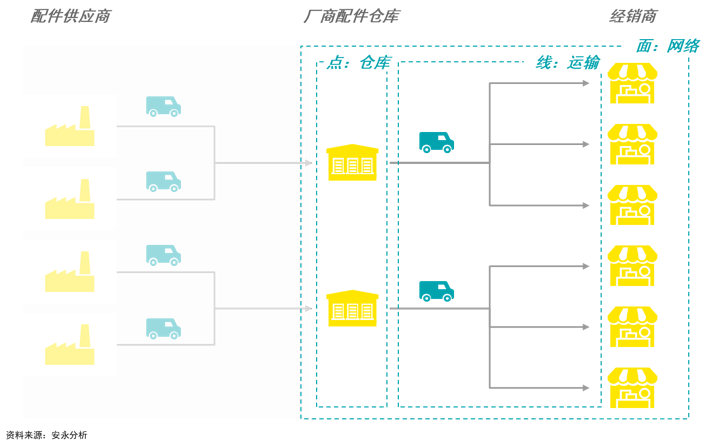

▲ 售后配附件物流的“点”“线”“面”

安永认为,有效的物流成本管理必然建立在点、线、面相结合的举措之上,即打好“仓库”“运输”“网络”这套组合拳——如何降低仓库面积、提升仓库利用率;如何缩短运输距离、优化运输方式;如何合理优化仓网布局——由此充分挖掘整车厂售后配附件物流的降本潜力,最终实现降本增效、精益运营。

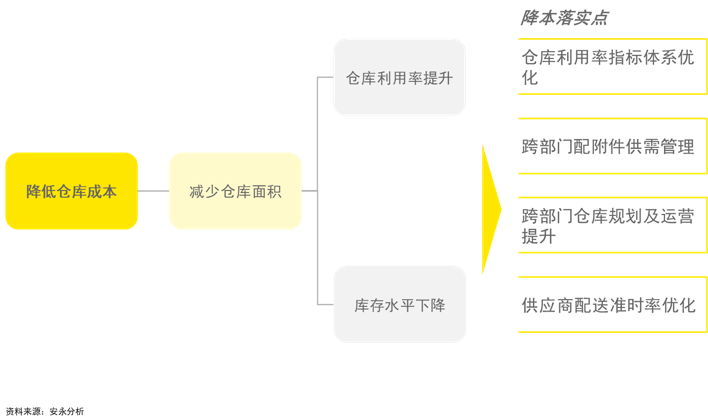

仓库成本优化

在单位租金、人工水平等相对稳定的前提下,仓库面积的降低是仓储成本优化的主要驱动力;而仓库利用率及库存水平对仓库面积具有直接影响。

▲ 仓库成本优化识别框架

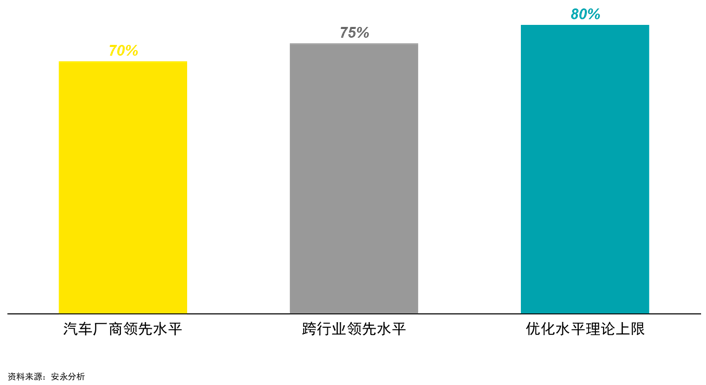

针对仓库利用水平,厂商可考虑从储位容积利用率或单位面积立方数指标出发,对其予以监控、评估和优化。

储位容积利用率指实际存货体积占储位有效容积的百分比。美系汽车厂商普遍使用该指标来评估企业仓库利用水平,目前行业领先水平约为70%;而综合考虑汽车售后配附件的供需端波动,厂商储位容积利用率的优化上限在80%左右。

单位面积立方数指实际存货体积占存储面积的比例。一般而言,部分日系汽车厂商倾向于使用该指标,目前行业领先水平为1.2~1.4。

▲ 储位容积利用率的分行业水平示意图

需要特别强调的是,跨行业对标对汽车厂商提高仓库利用率具有很强的借鉴意义,如在仓储管理方面普遍拥有不俗表现的物流企业。国内某知名电商物流企业京东的各类商品SKU体积均已录入企业数据中台,仓库利用率实现系统实时监控,通过一系列数字化仓储管理举措实现了75%的全网仓储利用率。

目前,部分汽车厂商的售后配附件仓库管理工作依然由企业物流部门主导,但基于行业领先实践及项目经验的启示,安永认为,提升售后配附件仓库利用率的关键在于物流、销售、采购等相关部门通力协作,进而实现从规划到运作、从需求到供应的全方位仓储管控。

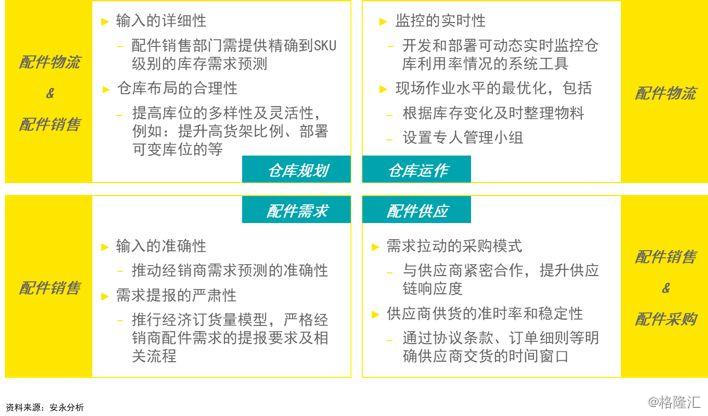

前期规划:销售部门须提供精确到SKU级别的库存信息及需求预测;物流部门可基于精细的库存信息,通过提高库位的多样性及灵活性,如提升高货架比例、部署可变库位等举措来实现仓库布局的进一步优化。

仓库运作:企业需考虑开发和部署可动态实时监控仓库利用率情况的系统工具;同时,物流部门须优化现场作业水平,根据库存变化及时整理物料,并设置专人管理小组提升运作效率。

需求管理:推行经济订货量模型,销售部门需进一步严格经销商配附件需求订单提报要求;同时,推动经销商需求预测的准确性。

供应管理:企业可考虑售后配附件需求拉动的采购模式,并与供应商紧密合作,提升供应链响应度;此外,采购部门须通过协议条款、订单细则等明确供应商交货的时间窗口,以提升供应商的供货准时率和稳定性。

▲ 仓库利用率提升的举措及跨部门协作

除提高仓库利用率外,汽车厂商亦须对配附件库存水平予以特别关注。目前,厂商的库存控制良莠不齐,领先日系厂商的库存水平低至1~2个月,主流水平为3个月左右,部分厂商甚至高达4个月,行业整体水平有待进一步优化。

安永认为,配附件库存水平主要受供需管理、仓储运营等因素的影响。厂商可依靠跨部门合作等方式提升需求预测的准确性,更重要的是须通过完善配送时效管理体系及考核精度来优化供应商配送的准时性及稳定性,进而有效平抑提前期波动。

此外,厂商可提高配附件的供应商包装比例,以减少包装浪费并节省相关SKU在仓库或包装中心的滞留时间。

运输成本优化

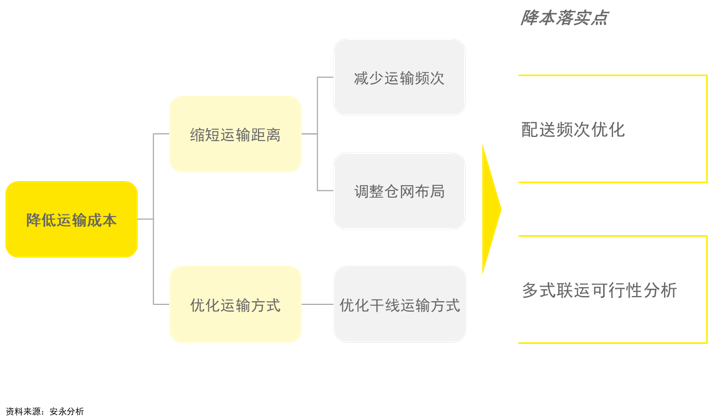

安永认为,在保持现有网络布局的前提下,合理化经销商配送频率是缩短运输距离的有效速赢举措;此外,厂商可考虑开展针对多式联运的可行性分析及相关试点工作,以优化干线运输方式,降低运输成本。

▲ 运输成本优化识别框架

▲ 运输成本优化识别框架

基于我们对行业领先实践的研究发现,在满足配送范围的基础上,综合考虑经销商的实际需求、销售贡献、所在城市等因素,厂商可进一步合理化售后配附件配送频次,以实现整体物流运输成本的降低。如某领先汽车厂商计划采用差异化的配送方案,配送成本优化预计可达12%。

针对干线运输,领先厂商已陆续开展多式联运试点,但该运输方式对于种类繁多、规格各异的配附件运输来讲亦存在时效性低、货损率高等情况,进而导致库存水平增高、服务满意度降低等问题,可行性有待进一步论证。

目前,公路-铁路联运的成本优势并不显著,厂商多采用公路-水路联运方式;但随着核心为简化受理、规范收费、门到门服务的第二次铁路货运组织改革的持续推进,随着“总对总”物流战略合作模式的逐渐普及,我们预计,铁路货运的市场化程度将不断提升,基于公铁联运的成本优势、运输效率及组织便利性有望逐步显现。

网络布局优化

伴随供需情况、人员工资、仓库租金、运输价格等影响因素的不断变化,厂商须从网络层级架构、仓库位置及数量、仓库与经销商的对应关系等角度出发,动态审视现有物流网络布局的合理性,并对其进行周期性的评估及优化。

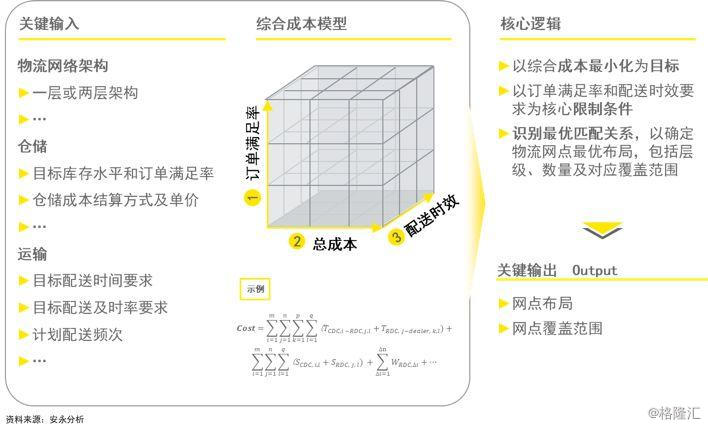

安永建议,厂商可结合自身业务特点建立物流综合成本模型,并基于此模型进行对售后配附件物流网络布局的定期评估。

一般而言,综合成本模型的设计逻辑是以订单满足及配送时效要求为核心限制条件,以综合成本最小化为目标,识别网点最优布局及对应覆盖范围。

当然,在实际操作过程中,为获得更加精准务实的结果,厂商可考虑对该模型的核心限制条件进一步细化,如:目标库存水平、订单满足率、目标配送时间、目标配送及时率等细化限制因子。

▲ 综合成本模型

放眼未来,汽车业在政策法规、核心技术、商业模式等方面的变革将给售后配附件物流等运营层面课题带来全新的挑战及更多的不确定性,诸多新的问题亟待厂商去思考和落实。

例如,汽车零售终端形态和功能的演进(社区维修点、城郊卫星店等)对仓网布局和配送提出的新要求;新能源及自动驾驶所带来的汽车配附件结构的变化对仓库运作的影响等。

总而言之,中国汽车市场在经历了近三十年高速增长的饕餮盛宴之后,将开启以精耕存量市场、打造卓越运营为主的新一轮竞争。售后配附件物流优化的相关举措应顺应当下行业趋势、高度聚焦,助力厂商致胜车市的下半场争夺战。