下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

港交所IPO在经历了年中“淡季”之后,迎来了一波小高潮。百威亚太、滔博、中手游、阿里巴巴等“明星公司”公司齐齐上市,无论是融资规模还是IPO数量都明显回暖。进入十二月,这样的趋势仍在延续。

本月,又有一家“明星公司”——心动公司即将登陆港股。它的股东架构中,既有三七互娱、游族网络、吉比特、IGG等知名游戏公司,还引入了字节跳动、莉莉丝、米哈游、叠纸等基石投资者。在游戏行业竞争如此激烈的今天,你很难见到一个游戏公司的股东构成中有如此丰富的构成,所以,它为何有如此大的魅力,可以吸引到这么多的“友商”集体入股呢?

1

从新三板摘牌到赴港IPO

心动公司成立于2011年,2015年曾在新三板挂牌,后于2018年9月主动摘牌,主要原因是新三板越来越弱的融资能力与高管理成本使得其性价比越来越低。

今年6月28日,心动公司转身在港交所申请上市。与新三板市场相比,香港资本市场在融资功能、定价功能、交易功能等方面显然有明显优势。不到一年的时间,从新三板到港交所的跳跃,不难看出心动公司对于资本市场的野心。而心动公司的这份野心,则来自于其创始人黄一孟的创业基因。

黄一孟是谁,可能很多人不太清楚。但VeryCD这款软件,当年一定有很多人都用过。VeryCD是中国最早的eD2k资源分享网站,为所有中国网民提供了最丰富的下载资源。在那个互联网刚刚普及的年代,VeryCD是那个年代中国内地浏览量最大的资源分享网站之一,而黄一孟就是VeryCD的创始人。

VeryCD的下载工具——电驴造福了万千网民,但并没有产生赚钱的商业模式,这给了黄一孟很多思考。

当年,正是页游兴起的年代。网页游戏历史悠久,几乎贯穿了中国互联网发展历史,其对硬件配置要求低、随开随玩、内容新颖等特点,使得页游当年仅次于PC端游戏的存在。

于是在2009年,黄一孟下定决心开始做起了页游。他卖掉了无法变现的VeryCD,并联合几个合伙人一起创造了心动公司。他们利用VeryCD被卖后的闲置服务器做起了页游代理的服务。

2010年,赶上页游的红利,黄一孟很快在心动公司上赚到了第一桶金,代理自飞鱼科技的页游《神仙道》在当时一炮走红,一度成为中国页游行业的标杆。2011年下半年,心动公司最高月流水已经超过1.5亿元(人民币,下同),证明了黄一孟创业转型的成功。

来源:公司官网

后来心动公司陆续代理了《将神》、《大话神仙》、《仙侠道》等网页游戏,逐渐形成了一个有规模的游戏矩阵。

再后来,心动公司从页游转手游,登陆新三板,后又退出新三板,准备登陆港交所。一系列的动作中,最重要的一步棋,则是2016年公司创办了游戏社交平台——TapTap。

2

TapTap ——从0到最大游戏社交平台

前面提到,为什么心动公司可以吸引到这么多的“友商”集体入股,其答案就是“TapTap”。

2016年,心动公司透过投资易玩共同创办了TapTap,能够帮助游戏玩家发现有吸引力的游戏及分享游戏体验。

TapTap既是一个吸引及挽留游戏玩家的游戏社区,又可以作为游戏开发商的强大分发、测试及评估平台,进一步促进用户群价值的实现。

那么,TapTap与传统游戏发行渠道有何不同之处呢?

首先,从用户体验上来说,TapTap很像Steam,但商业模式又与Facebook类似:不修改、不联运,只提供原版和官服游戏下载,这是TapTap与传统渠道最大的不同。

正是因为TapTap平台不依靠渠道分成,不会与游戏形成直接的利益关系,从而能够保持独立的运营。其主要的变现方式为商业广告,而非传统发行渠道的抽成。

再加上TapTap的社区属性,使得用户在平台上有很高的话语权。并且,TapTap保护和鼓励玩家留言分享,与开发者交流,严惩恶意刷分等行为,使得TapTap成为了活跃玩家聚集的游戏社区。

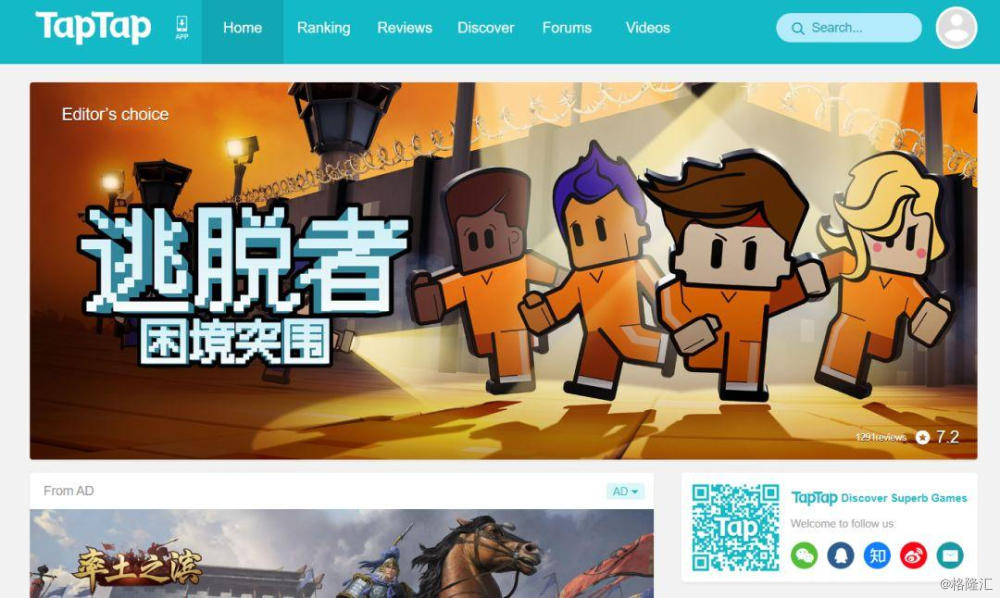

图:TapTap官网

这样的特点使得TapTap 受到了游戏玩家的追捧。其正式上线时间是2016 年4月,到2019年9月30日,仅仅三年半时间,TapTap平台累计了5,210万注册用户,平均月活超1,700万。按MAU计算,TapTap是中国最大的游戏社区及平台。

3

怎么看心动公司的IPO?

心动公司已经于2019年11月29日开始招股,预计12月12日正式挂牌上市。那么,我们怎么看这家公司?心动公司的新股值不值得打呢?

下面,我们会从行业、成长性、盈利质量、估值等几个维度来解析心动公司。

首先来看行业。心动公司“页转手”后,其手机游戏的营收占比已经达到了90%以上。所以,心动公司是一家以运营手机游戏为主的游戏公司。

过去五年,手游、页游、客户端游戏的年化增速分别为51.2%、-11.0%、0.5%,页游市场在萎缩,端游市场基本持平,而手游则以4年5倍的增速成为最大的一块蛋糕。可见,心动游戏处于一个高速发展且空间广阔的赛道。

再加上去年底游戏版号开放以来,游戏行业政策边际改善带来了游戏市场加速复苏,心动公司是受益者之一。

并且,从业务的区域分布来看,心动公司于海外的收入占比也比较大。2018年,公司于海外的收入为9.77亿,同比增长145.5%,占总收入的61.5%。

受国内监管环境变化、国内与国外手游市场发展阶段的差异与中国手游产业逐渐成熟等多方面影响,国内游戏出海成为一个潮流。2014~2018年,中国手游出海收入年化增速为57.5%,预计未来也将以20%的中速增长。

其次是成长性。财报显示,2016、2017、2018年,心动公司实现收入分别为7.66亿元、13.44亿元及18.87亿元,2017和2018年增速为75.5%和40.4%,净利润为2500万元、1.21亿元及3.53亿元,2017和2018年增速为384.0%和191.7%。可以看到,这两年是心动公司的高增长期。

2016、2017、2018三年的毛利率为44.5%、44.9%和58.9%,毛利率逐渐攀升,净利率为3.3%、9.0%和18.7%,净利率也处于上升区间。

利率的增长一方面是由于游戏与信息服务的毛利率提升,随着公司规模的增长,运营成本相对稳定,而呈现出规模效应;另一方面则是由于信息服务的毛利率较高,而其在公司总收入中的占比也在提升。

所以,心动公司的游戏业务受益于国内游戏市场复苏和游戏出海的趋势,信息服务业务则受益于TapTap月活与开发商入驻数的高速增长,未来的成长性是比较有保证的。

再次是盈利质量。2016-2018年,心动公司来自前五大网络游戏的收入分别占总收入的90.9%、83.1%、75.6%及81.6%,收入分布高度集中。同时,公司旗下游戏也面临着收入高度集中的风险。例如,《仙境传说M》前5%的玩家即贡献了该等游戏的大部分充值流水。这意味着,心动公司的收入集中于少量热门游戏,而这少量游戏的收入又集中于少量的高消费玩家,业务结构风险隐患高,故公司的业绩易受单一游戏的表现影响。

并且,与其他以自研产品为主的游戏公司不同,心动公司旗下在海外的热门游戏当中大部分均为授权游戏,自研游戏均进入生命周期后段。虽然选择作为成熟游戏的海外代理商出击,也不失为一种战略,但从长远发展看来,可控的自研游戏或更能提高公司的核心竞争力。

最后是估值。心动公司的招股价为11.1~15.8港元,计划融资7.06~10.05亿港元。据此计算,心动公司上市后的市值约为47.06~66.99亿港元。

而根据心动公司更新后的招股书,其更新了2019年前五个月的业绩,可以得出心动公司PE(静态)为12.0~17.1倍,故PE(TTM)为9.1~13.0倍。

我们统计了国内已经上市的,比较有代表性的游戏公司后,认为心动公司即便以上限定价,其估值与可比公司相比较,也比较有吸引力。

4

尾声

综合来看,凭借着出众的游戏产品及具有潜力的TapTap,心动公司上市后依然具有较高的成长预期。而由于高度集中的收入结构,以及缺乏自主研发游戏这样的核心竞争力,公司的盈利质量略有风险。考虑到公司IPO价格下的低估值,我们认为心动公司还是一个比较有吸引力的标的。