下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,唯品会公布了今年的三季度财报。

财报显示,唯品会三季度净收入总额为196亿元人民币,同比增长10%;

其中归属于股东的净利润为8.76亿元人民币,同比增长282.7%;

若不按美国通用会计准则(NON-GAAP)计算,股东净利润为12亿元人民币,相比于去年同期增长140.2%。

用户量方面,唯品会三季度活跃客户数量从去年同期的2650万增加到了3200万,同比增长20.8%。这已经是唯品会活跃买家数量同比第6个季度反弹,20.8%的增速也创下此轮反弹的新高。

唯品会的“重生”主要可以归功于两点:“京腾”合作引流、重回特卖战略。

活跃客户上升带来营收和净利润的增长,唯品会也重新得到了资本市场的认可,截至2019年11月29日收盘,年内累计涨幅高达134.07%。

从结果来看,这两点确实是沈亚的妙笔,但从长期来看,摆在唯品会前面的,其实还有很多问题要面对。

引流“蜜月期”之后,需要考虑获客成本

财报显示,2018Q2到2019Q3,唯品会活跃用户数同比分别增长6%、11%、13%、14%、11%、21%。新增客户中来自于腾讯和京东入口的分别占比24%、22%、23%、25%、23%、24%左右。

在过去的6个季度,“京腾”的客户引流对唯品会都是成功的。只是这样的流量供给,不一定能持久。

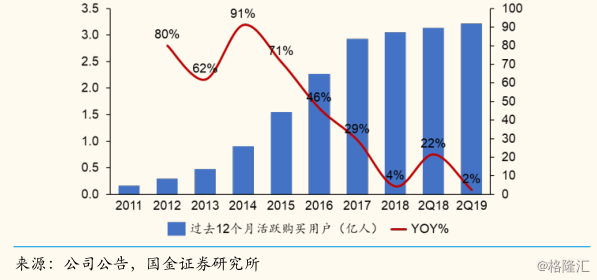

和唯品会类似,京东在2014年开始从腾讯引流,新增活跃客户中来自于腾讯引流的占比四分之一左右。

根据国金证券的研究报告,京东与腾讯建立合作之后,活跃用户增速从2013年的62%一度反弹至2014年的91%。不过腾讯的用户红利仅仅维持了一年左右,从2015年开始,京东的活跃用户增速开始大幅下滑,2018年只有4%。

为了维持活跃用户增速,京东还相继与今日头条、百度、奇虎360等十余家平台采购流量。

外部引流效果有限,客户引流的确能带来短暂的“蜜月期”,但是“蜜月期”后却会面临一系列的问题,除了上文提到的活跃用户增长重新下滑,还有就是获客成本会被推高。

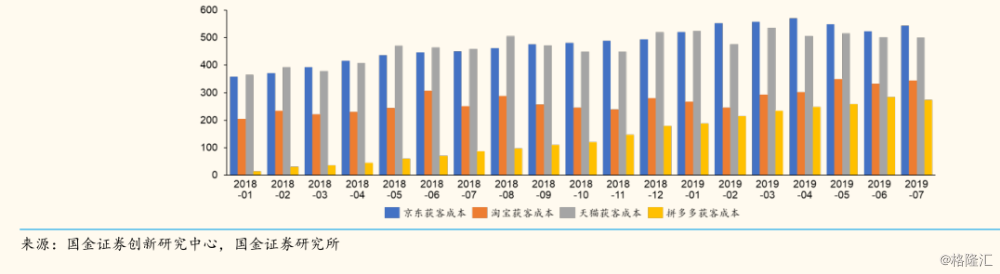

截至2019年二季度,京东前12个月的活跃用户为3.21亿人,相比去年同期仅增长2.4%,但是获客成本已经上升至550元/用户,明显大于淘宝和天猫。

根据财报,唯品会2019年三季度的销售费用是7.21亿元,相比于去年同期增长24.70%,明显大于活跃客户21%的增速。唯品会近几个季度活跃用户增速虽然迎来一定反弹,获客成本同时也上涨了。

可以预计,如果将来“京腾”收取更多的通道费,唯品会的获客成本无疑还会继续升高。

行业竞争加剧,单品利润逐渐压缩

唯品会的特卖战略主要体现在两方面,回归特卖赛道以及打折促销。

特卖赛道是唯品会的立命之本,过去即使是阿里和京东,也一直不能和唯品会竞争。但是微商兴起后,有很多企业都在涉足这条赛道。

比如爱库存、好衣库、购拉拉等新型电商企业,它们大多是将尾单库存与S2B2C的分销模式结合,上游打通品牌方库存API,下游服务职业代购来帮助品牌商销售库存商品。相比于唯品会,它们更早借助微信流量来销货。

这些企业必定会对唯品会的生存空间造成挤压,还可能和唯品会争抢货源。

打折促销方面,根据季报,唯品会三季度来自于“最后疯抢”和“唯品快抢”两个深度折扣频道对GMV的贡献率高达42%。以此来看,唯品会客户增长的关键可能更多来自于降价冲量。

唯品会在打折促销的同时又保证了净利润增长,说明其单个商品的利润率还较高。但是如果唯品会的成本升高,这部分空间其实就会慢慢被冲销。

随着大数据以及AI的应用,品牌对于库存的管理效率会越来越高,尾货存量自然也会变低,这其实会对唯品会的促销战略造成较大影响。

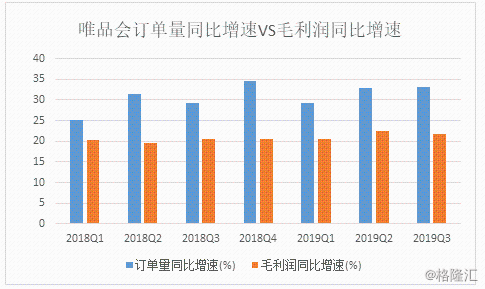

根据季报,2018Q1-2019Q3七个季度,唯品会的订单量同比增速都明显大于毛利润的增速。换句话说,在打折促销开始之前,唯品会单位货品的毛利润已经越来越薄,预计这个趋势未来还会更加明显。

整体而言,唯品会近几个季度营收和利润确实取得不错成绩,但这建立在与“京腾”合作的“蜜月期”以及足够的成本压缩空间的基础上。随着“蜜月期”过去,面对日益加剧的行业竞争,唯品会其实还有很多事情要做。

© THE END

本文由严肃财经原创出品,未经许可,请勿转载。

商务合作请加微信:lstt2017

/

▼

文 | 富姐♀

联系作者:xsbxms6