下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海固收靳毅团队

来源:靳论固收

1、 事件

2019年11月30日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中制造业PMI为50.2%,较上月上升0.9%,今年5月以来首次回到荣枯线以上,生产扩张增速提升。非制造业PMI为54.4%,较上月上升1.6%,是今年4月以来的最高点。

2、 点评

2.1、 制造业PMI整体回暖,供需双双改善

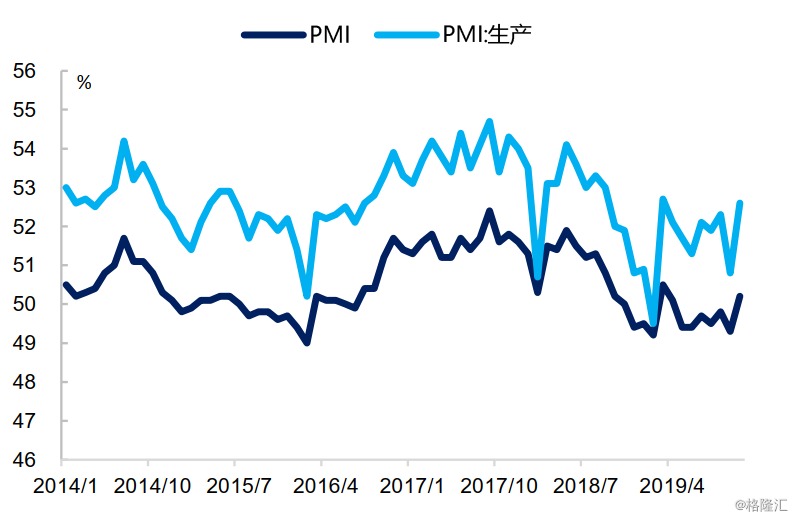

11月制造业PMI为50.2%,较上月上升0.9%,在连续6个月位于临界点以下后,重回荣枯线以上。从各分项上来看,除从业人员指数持平,生产指数、新订单指数、原材料库存和供应商指数均有所回升。

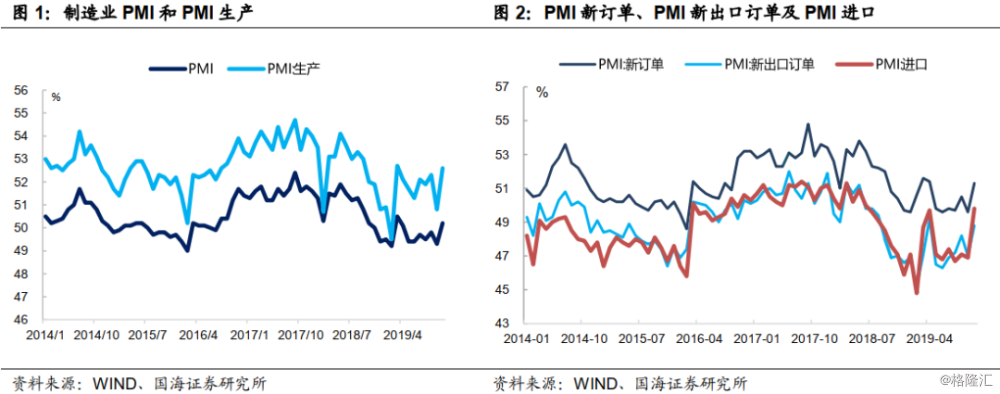

生产和需求双双改善。11月PMI生产为52.6%,较上月上升1.8%,10月国庆停工和放假的季节性影响消散后,需求提升带动企业生产扩张增速提升。11月新订单指数为51.3%,较上月上升1.7%,需求整体有所改善。其中PMI进口为49.8,较上月上升2.9%;PMI出口为48.8%,较上月上升1.8%。

外需方面,受中美贸易谈判阶段性缓和及海外圣诞、元旦假期消费需求提升的影响,PMI出口明显回升。内需方面,11月央行下调逆回购利率,或受逆周期调节政策影响,内需回稳。整体来看,全球经济下行压力不减的大背景下,中美贸易谈判不确定性较大,外需改善能否持续有待观察;基建反弹力度目前仍持续较弱,叠加冬季来临对开工率的影响,内需回稳能否持续值得关注。

2.2、 企业被动去库存,盈利空间有所改善

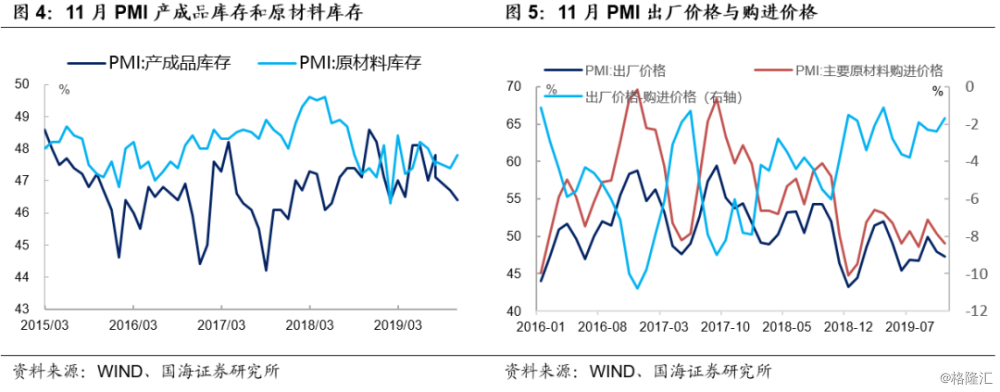

从各项数据来看,企业处于被动去库存通道。产成品库存为46.4%,较上月下滑0.3%;原材料库存为47.8%,较上月上升0.4%。与此同时,采购量为51.0%,较上月上升0.2%,生产扩张加快促使企业加大采购量。采购量和原材料库存的上升,叠加产成品库存的下降,意味着企业从主动去库存转向被动去库存。

企业盈利空间有所改善。价格数据方面,需求和生产的双双改善带来“量升价跌”,PMI出厂价格下滑0.7%至47.3%,购进价格下滑1.4%至49.0%。PMI出厂价格-PMI原材料购进价格差值为-1.7%,较上月环比上升0.7%,企业盈利空间有所改善。

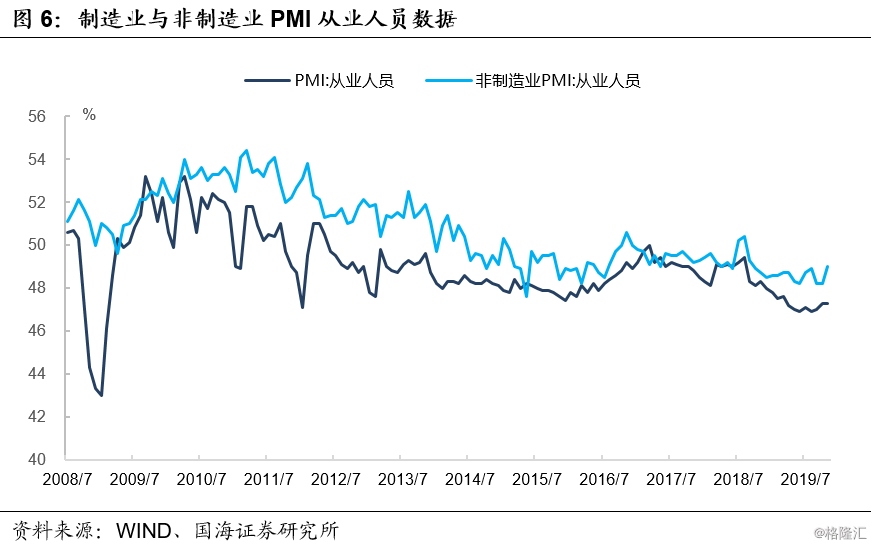

2.3、 就业结构性改善,压力不减

就业数据结构性改善。11月制造业PMI从业人员项为47.3%,较上月持平。非制造业从业人员项为49.0%,与上月上升0.8%,非制造业就业景气度回升。从PMI从业人员数据上看,制造业生产扩张加快并没有带来用工景气度的明显改善。在经济下行仍存在压力的背景下,未来就业压力不减,仍需关注消费及政策面的影响。

整体上,我们认为本次PMI数据的边际改善超预期。除暖冬对PMI的阶段性影响外,贸易战的缓和及海外需求的提升进一步促进了PMI数据的边际改善。伴随着地方债的陆续发行和后续各地基建项目的上马,对经济下一阶段的走势或将起到支撑作用。当前企业处于被动去库存通道,未来库存触底后的补库存能否有效改善PMI数据值得关注。

3、风险提示

通胀超预期;政策支持力度不达预期;贸易谈判超预期。