下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源:睿哲固收研究

事件:中国11月官方制造业PMI为50.2,前值49.3。

点评:

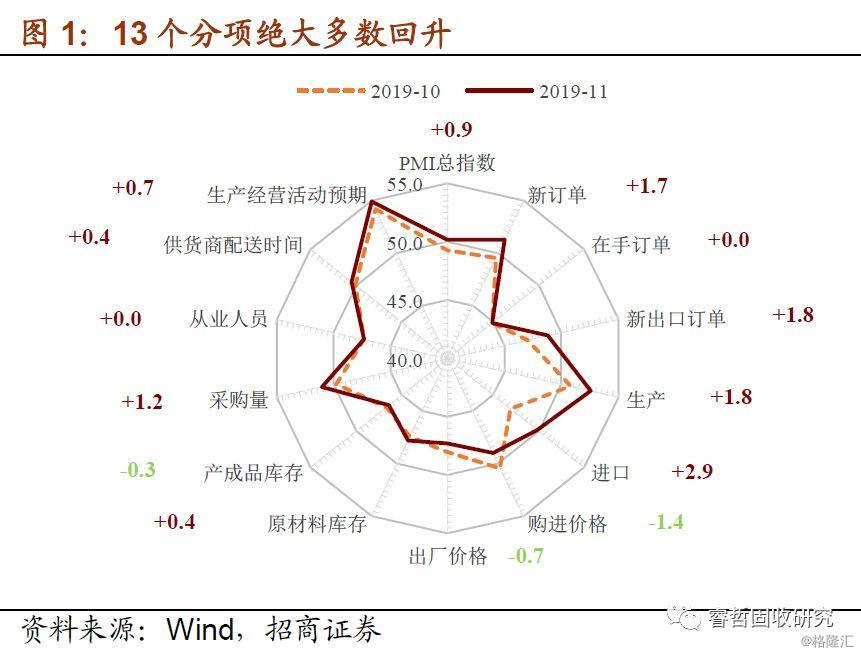

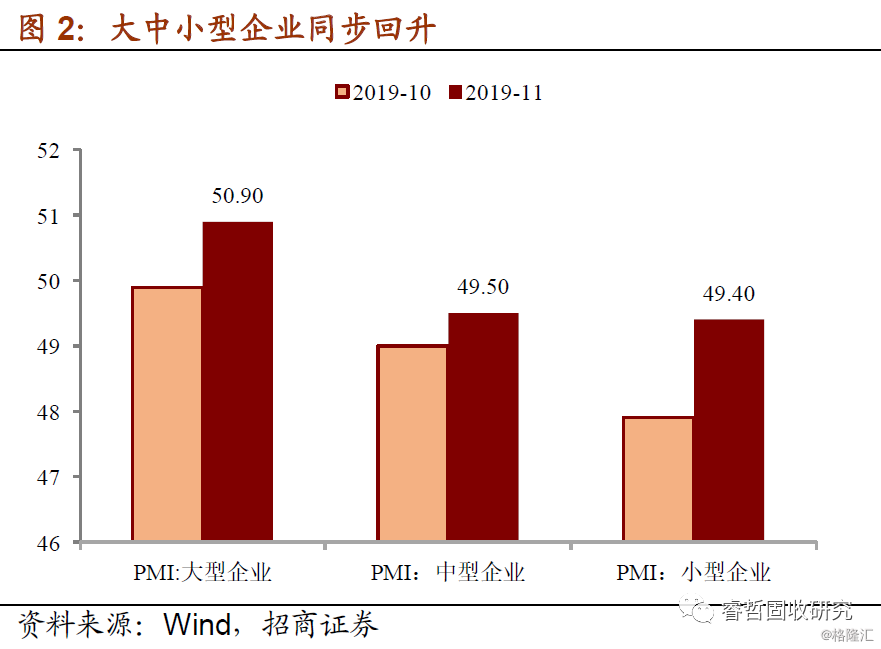

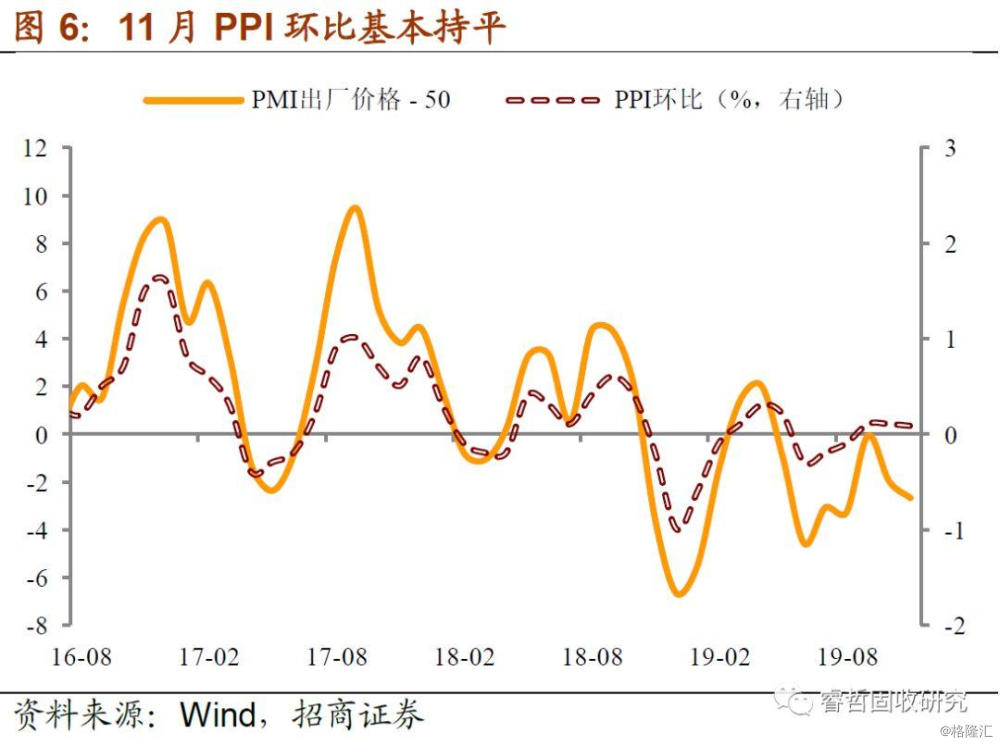

11月PMI环比回升0.9个点至50.2,继3-4月以来首次重回扩张区间。从企业类型看,大、中、小企业PMI均有改善,分别回升1.0、0.5、1.5个点;从分类指标看,13个分项中有10个回升,其中,新订单回升1.7个点至51.3,生产回升1.8个点至52.6,均位于扩张区间,呈现“供需两旺”;新出口订单和进口仍处于收缩区间,但上行幅度较大,分别回升1.8、2.9个点;出厂价格在收缩区间继续下行,但下行幅度有所收窄,从下降1.9个点缩小至0.7个点。

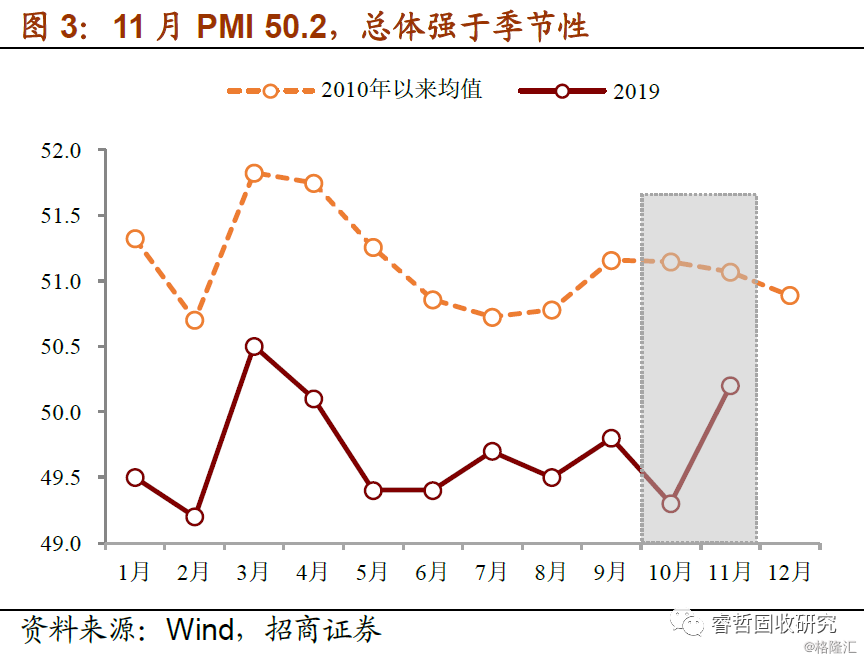

由于PMI本身是“环比”数据,其走势无法完全剥离“季节性”影响。从2010年以来的历史数据来看,PMI在上半年的高点通常是3月,下半年的高点通常是9月,反映了经济“金3银4”、“金9银10”的一般规律。因此,11月PMI向上突破至50.2达到年内次高,显得有些“反常”。

一个直观的解释是,10月的“超跌”可能促成了11月的“超涨”。今年前9个月的PMI走势都基本符合季节性,而10月下降0.5个点,低于同期均值(0,持平);反过来11月上升0.9个点,又高于同期均值(-0.5个点)。

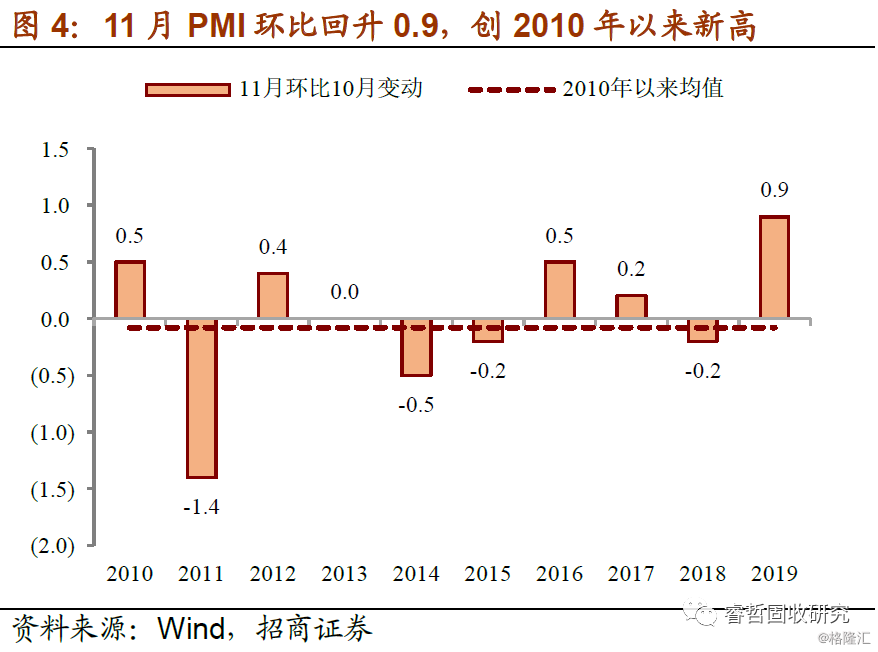

但这种解释并不“充分”:10月下降0.5个点,虽然低于同期均值,但相比于2017年(-0.8个点)和2018年(-0.6个点)还是稍好的;可11月不同,0.9个点的回升幅度在2010年以来都是最大幅度,甚至再往前追溯的话,也仅次于2007年。

换言之,一个相对“弱”的超跌,能否换来如此“强”的超涨?

事实上,11月经济表现本身值得肯定。参考高频数据:

①生产指标“低位回升”。11月前3周,6大发电集团日均耗煤量分别为(57.5,58.8,60.1)万吨,逐周上升;同比增速分别为(9.9%,12.31%,15.0%),也逐周改善。全国高炉开工率稳步上升至65.2%,虽然仍处于年内低位,但较十一前后明显反弹。

②部分工业品呈现“供需两旺”格局。以螺纹钢为例,近期社会库存超季节性下行,钢贸商日均成交量回升至前期旺季附近。类似的情况还有水泥,南方需求旺季仍存,北方部分地区水泥也迎来新涨势,使得水泥价格在整个11月持续攀升。

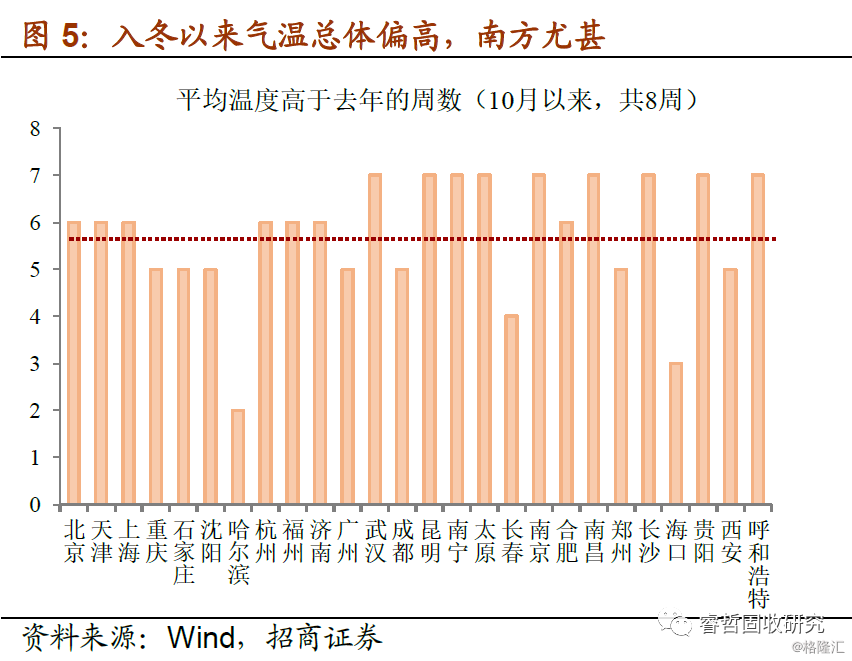

短期内,“暖冬效应”对需求或许有所贡献。与过去几年相比,今年入冬以后气温总体偏高,特别是南方地区,其中华东气温同比上行最为显著;结合钢铁、水泥价格的区域差异看,气温偏高地区的价格上涨幅度也的确偏大。(详见《这个冬天不太冷20191124》)

“暖冬”满足了地产和基建的施工需求。①地产方面,建安支出有“增量”和“存量”两大支撑。增量在于“销售→新开工→施工”,今年以来销售平稳回升,11月销量呈现分化格局,一线城市住房销售依然坚挺,同比涨幅持平于10月;存量在于“复工”,已经预售出去的大量期房有按时交房的压力,从而驱动开发商加快对“存量项目”的施工进度。②基建方面,根据发改委平台的基建项目申报情况,今年以来地方政府的基建投资意愿已经回暖,后续随着项目开工施工,将逐渐形成完成额。(详见《拿掉地产都是“衰退”?20191114》)

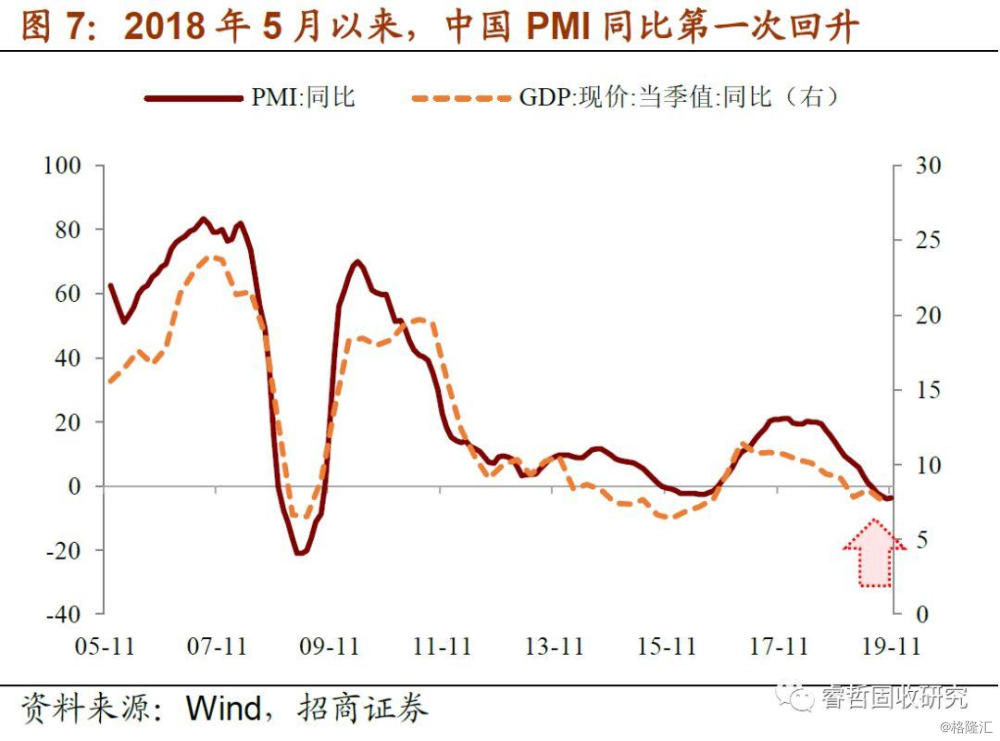

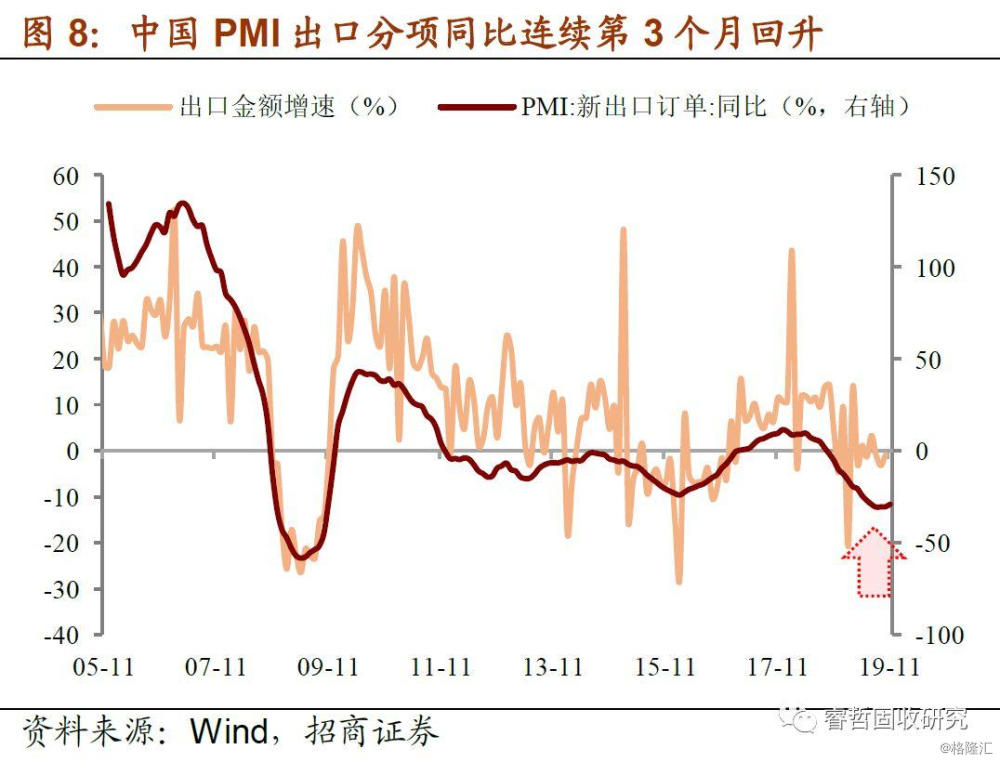

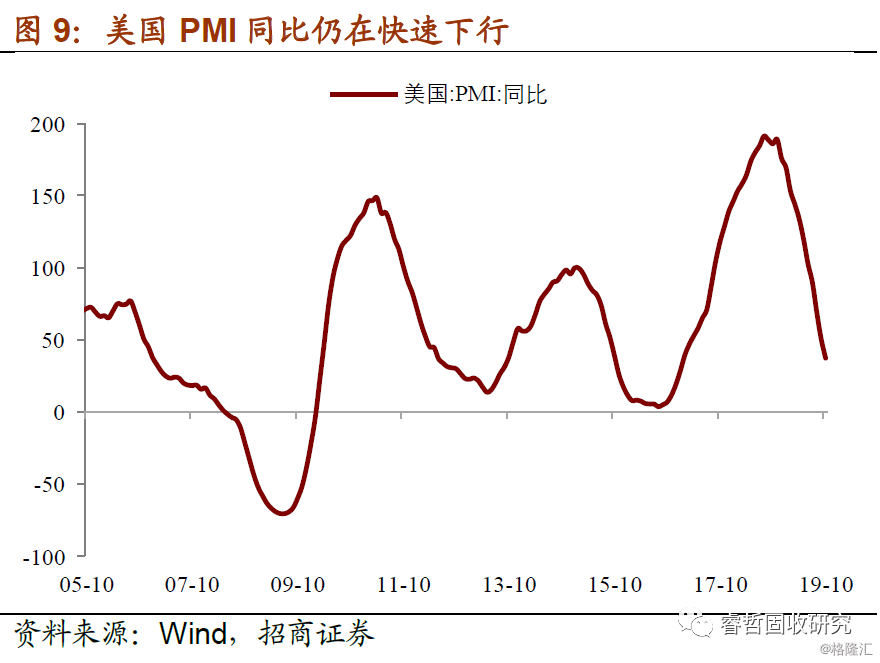

但中期看,PMI隐含的“趋势性”也悄然生变。我们使用环比连乘法,将PMI从一个环比指标转化为同比指标,转化后的PMI同比更能反映经济的“趋势性”,与名义增长走势一致。11月,中国PMI同比为-3.8%,降幅较10月(-4.1%)收窄0.3个点,这是PMI同比自2018年5月起、连续回落17个月后首次回升。其中,出口分项“走在前面”,11月中国PMI新出口订单同比已经连续第3个月回升。反观美国,其PMI同比仍在以每个月超过10个点的速度快速下行,但距离2016年低点位置仍有一段距离。

综上,10月的“弱超跌”恐怕换不来11月的“强超涨”。事实上,11月经济表现本身值得肯定,虽然短期内确实有“暖冬效应”的扰动,但值得注意地,PMI同比指标在连续17个月回落之后首次回升,经济的“趋势性”或许也在转换过程中。