下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩

来源:全球轩言宏观

核心观点:

基本面疲弱与结构性涨价的矛盾仍在延续。展望11月,我们预计财政政策对基建和经济增长的支持还未到来,出口行业生产继续保持低位波动,社零小幅反弹,但主要源于汽车零售的低基数效应,总需求水平难以明显改善;CPI继续上行达到4.0%,PPI触底反弹至-1.1%,猪肉价格虽有边际回落,但较高的水平仍可能对其他商品消费产生挤出效应;金融数据或较10月的偏低水平小幅改善。

资本流动方面,人民币小幅升值、风险偏好转为平稳等因素将支撑外资流入债市,但对冲汇率风险后的中美利差下降,外资增持人民币债券的意愿或较年内高点有所下降,预计11月外资流入债市规模回升至300亿元;在MSCI扩容的影响下,预计11月陆股通流入规模为400亿元,略高于上月水平。

风险提示:中美关系再度恶化,短期政策力度超预期,商品价格显著调整。

以下为正文内容:

1、经济基本面数据

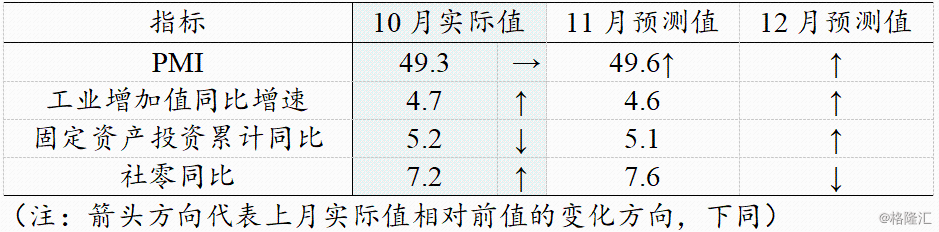

预计11月制造业PMI为49.6,12月为49.9。经济下行压力趋于缓解的方向没有变化, 10月制造业PMI短暂回调至49.3,11月后再次向临界值50迈进。预测主逻辑也没有变化:正面力量来自于逆周期调节发力、工业品存货周期筑底、PPI企稳回升;约束力在于房地产调控保持定力、贸易摩擦影响持续深化;政策方面,9月以来的情况是货币政策更关注逆周期调节的总目标而非结构性通胀,出现了边际放松;而财政政策受制于资金缺口压力,扩张力度有所收敛;综合之下预计年内制造业PMI仍将继续降低景气收缩的幅度,但突破至50以上难度较大。

由于10月财政数据显示政策边际收紧,而且专项债发行陷入停滞,我们预计11月基建投资需求难有改善,出口行业生产可能将继续保持低位波动,社零同比增速的反弹主要源于汽车零售的低基数效应,猪肉价格的高企对其他商品消费有挤出效应,而近两年电商11月促销对消费增速的影响力在减弱。综上,我们认为11月国内经济总需求水平难以明显改善,预计11月工业增加值同比增长4.6%,固定资产投资同比增长5.1%,社会消费品零售总额同比增长7.6%

2、通胀

预计11月、12月CPI同比增速均为4.0%。11月翘尾因素将从9月的-0.3回归到0;新涨价因素考虑到10月下旬以来猪肉价格连续4周回落,11月的新涨价因素可能低于10月,综合预测11月、12月CPI将高位企稳。其中11月食品项同比增长14.2%,见顶回落;非食品项同比增长0.8%,继续回落。

预计PPI同比增速将在未来3个月企稳回升,其中翘尾因素将从10月的-1.2收窄至11月的-1.0和12月的0,这导致11月之后PPI回升速度会比较快;新涨价因素考虑到库存见底、逆周期调节加力等因素,也将逐渐回升。

3、金融数据

10月金融数据预测,对于M2预测准确,贷款余额和社融余额增速的预估则都高于实际值,10月金融数据的走弱超出我们的预期。

预计11月M2同比增速小幅上升至8.5%,M1同比增速小幅上升至3.4%,信贷投放约1.3万亿,新口径社融规模约1.8万亿。10月M2同比增长8.4%,与前值持平。分结构来看,M0、政府和非银金融机构存款余额同比增速均高于前值;家庭和非金融企业存款余额同比增速则均低于前值。合并来看,实体部门存款余额同比增速低于前值。新口径下10月社融余额同比增长10.7%,前值10.8%;贷款余额同比增速小幅下降至12.4%,前值12.5%。高频数据显示,8月底、9月初以来,商品价格环比上升的情况仍在延续,而10月PPI同比增速亦大概率见底。政策方面,我们维持之前的判断,现在问题的关键并不在于进一步刺激融资规模,而在于如何有效运用前期积累的信用创造。因此,我们预计,11月金融数据或较10月有小幅改善。

4、外贸数据

10月进出口增速均好于预期,其中一般贸易出口回升幅度较大,进口或受一些时点性临时因素影响,而价格因素对进出口增速均有一定带动。

展望11月,随着去年同期抢出口消退、内外需求回落等因素带来的基数显著下滑,只要内外需保持相对平稳,贸易增速将获得自然回升和转正的力量,这在短期将主导贸易增速的变化方向。中美贸易关系的不确定性使企业仍将保持观望,对实体经济和全球需求的改善作用有限,基本面方面,美国等部分国家地区出现边际改善迹象。进口方面,除基数因素外,内需维持相对平稳,价格因素有向上带动,综上,预计11月出口、进口分别同比增长2.5%、0.3%,贸易顺差为470亿美元。

展望12月,由于去年进出口增速在这一时期继续明显下滑,内外需相对平稳,预计12月进出口增速均回升,贸易顺差较11月小幅扩大。

5、国际资本流动数据

10月外资流入债市规模大致为108亿元,股票市场的外资流入较上月明显收窄至321亿元左右,与我们判断的流入规模下降相一致,但下降幅度大于我们预期。中美贸易磋商形势短期转暖,风险偏好提升不利于国际资金流入债市,而美联储的货币政策边际偏紧,可能限制了外资流入新兴市场。

展望11月,中美利差小幅回落至141BP,在岸对冲后的利差回落至83BP,外资增持人民币债券的意愿或较年内高点有所下降,人民币小幅升值、风险偏好小幅恶化、摩根大通宣布将于明年逐步纳入人民币债券等结构性因素将继续支撑外资流入债市,预计本月外资流入债市规模大致为300亿元。股票市场方面,11月8日MSCI宣布A股大盘股纳入比例由15%提升至20%,中盘股也将以20%的比例首次纳入,这是MSCI年内第三次扩容,其生效将带来一定规模的外债流入A股市场,不过中美关系和贸易谈判的不确定性有所上升,风险偏好难以进一步改善,国内经济基本面和股票市场表现均偏弱,预计本月股票市场的外资流入达到400亿美元,略高于上月水平。

展望12月,预计中美利差维持较高水平,且中美关系稳定有助于人民币汇率保持平稳,外资将稳步增持人民币债券。国内价格、基本面触底回升有利于A股反弹,预计陆股通流入将有所回升,而中国债券市场的外资流入也将于11月的情况。