下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 青海之夜

数据支持 | 勾股大数据

航空公司是重资产公司,营收很大程度决定于资产规模,因此航空公司估值多用PB估值法。但是我们看到,南方航空的PB只有1.23倍,而春秋航空PB为2.56倍,比南航2倍还多。如果我们列举一下主要客运航空公司估值,会发现只有春秋估值最高,吉祥其次,三大国有航空估值普遍在1.2-1.3倍。为什么春秋估值会高很多?

众所周知,春秋定位廉价,吉祥次之,三大国有航空则是普通价位。当然,哪家都有打折的时候,不过平均算下来,春秋还是最便宜。尤其是到春秋官网按会员价买票,不用说比其他航空公司,甚至能比高铁还要便宜。

北京到成都的春秋机票和高铁

数据来源:春秋航空官网、12306

1

票价低为什么还能赚钱

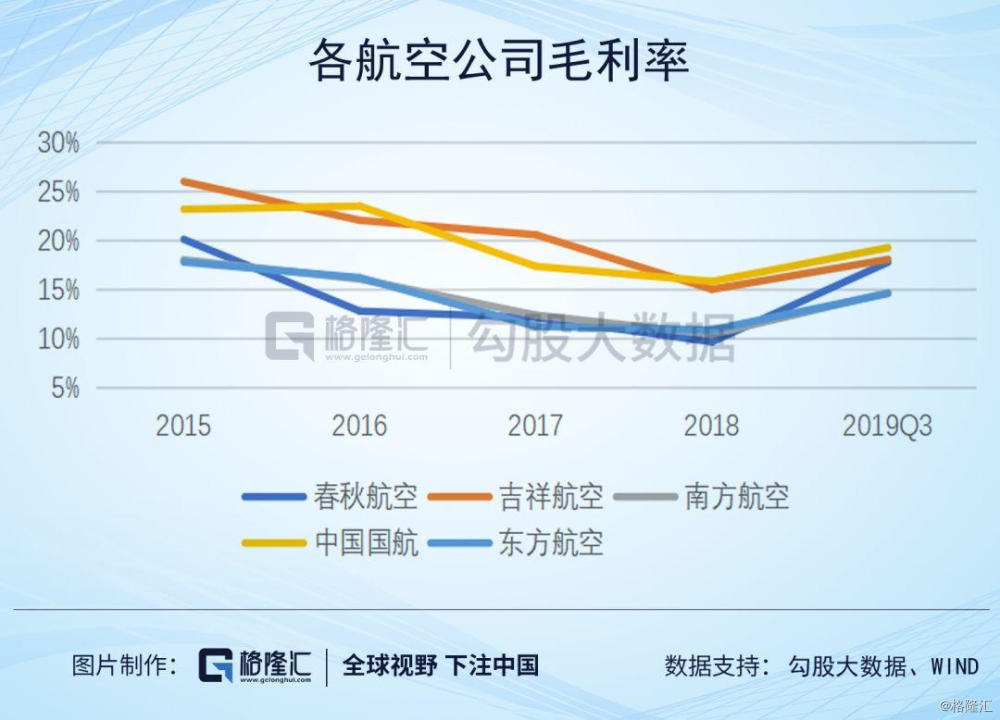

春秋航空价格这么便宜,能否盈利呢?我们看看公司财务报表,公司不光能盈利,净利率还较高。公司毛利率相比而言并没有显著优势,但是净利率明显高于三大国有航空公司。主要是因为地方政府或民航局对航空公司有补贴。一些偏远的小飞机场为了吸引航班,对落地的飞机有补贴,春秋因为转站多,补贴也拿的多。

利润率高当然不完全因为补贴高,因为航空公司会把补贴预计收入,降低票价。春秋低票价,却能维持高净利率,春秋的运营成本、费用一定很低。那么春秋通过哪些方式来降低成本、提高利润率呢?春秋将其概况为 “两单”、“两高”和“两低”,即单一机型和单一舱位、高客座率与高飞机日利用率、低销售费用与低管理费用。

单一机型是指春秋全部采用空客A320,统一配备 CFM56发动机。使用同一种机型和发动机降低购买和租赁成本,降低维修成本,降低人员培训复杂度。单一舱位是指春秋只设置经济舱位,不设头等舱与公务舱。另外,普通航空公司经济舱座椅前后间距在31-32英寸之间,而春秋间距减小到了28英寸左右,而且用铝合金的超薄座椅,座椅角度无法调节,尽可能地保证更多的座位。2015年9月起,春秋开始引进186座A320飞机,较以前180座增加6个座位,而南航的A320是152座。

公司通过单一机型运营获得更高的保障效率,紧凑的航线排班和较少的货运业务进一步提高了飞机过站时间。此外,公司更多地在8点前或21点后起飞,增加日均航班班次。这样,公司飞机日利用率达到行业最高水平。高客座率是因为公司定价便宜吸引客户,而且公司扩充飞机较为谨慎,每次都几乎满员。

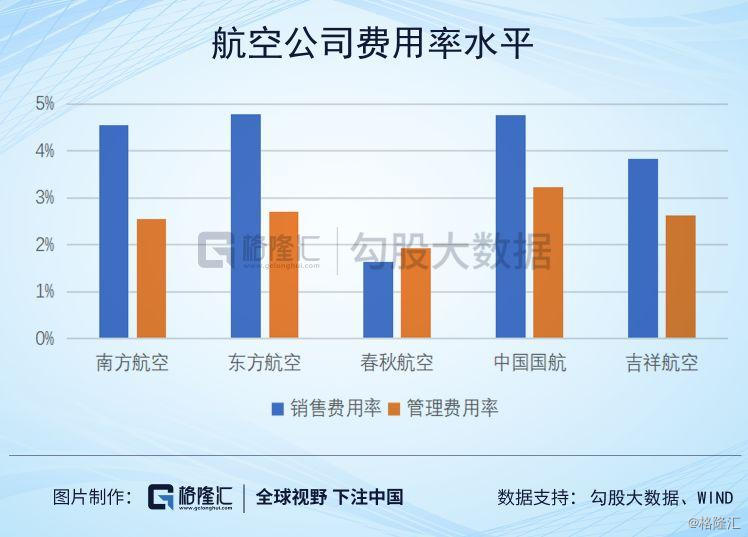

公司通过给予直销渠道更低的票价来吸引客户,包括公司官网以及公司APP,目前公司直销占比达到90.8%。公司拥有唯一独立于中航信体系的分销、订座、结算和离港系统,每年为公司节省大量的销售费用。2019年上半年,公司销售费用率为1.75%,明显低于行业。

春秋最大程度地利用第三方在各地机场的资源,不仅保证飞机最快起飞,还降低了相关管理费用。春秋通过预算管理、绩效考核以及人机比的合理控制,降低费用。2019 年上半年公司管理费用率1.12%,也远低于行业。

除了公司声明的“两单”、“两高”和“两低”外,公司还有其他节省成本的方法。比如公司对于机长有节油奖。节油方式包括,尽可能长的滑行后起飞,起飞后尽快拉到1万米高空减少风阻,尽量直线飞行,下滑时长距离滑行避免使用反推。

公司一直在进行全流程运营系统的研发,2019年上半年研发费用4562万元。公司拥有自主研发的航班调配系统、维修管理系统、地面管控系统等,保证航班高效率运营。公司还成立节油委员会,通过自行开发的大数据预测模型进一步加强节油管理。

公司还有其他精简成本的方法,比如更低的行李限重、取消免费的飞机餐。虽然给消费者带来不便,但是对价格敏感的消费者来说是可以接受的。前面提到的中转也是降低成本的方法,但是停留时间较长对乘客来说也是个问题。商务出行的人一般都会避开这种航班,对于私人消费者来说,是可以接受的,毕竟中转航班一般便宜的多。

既然是廉价航空,公司的飞机安不安全?据公司2019半年报披露,公司平均机龄为5.0年,还是比较新的,因为飞机的设计寿命一般是20年。公司高度重视安全,成立到现在没有发生过一起空难。今年上半年,公司新购置5台飞行模拟机,以加强对飞行员的培训。

公司单公里收入是南航的75%,但是净利率比南航高11个点,不难看出,公司平均成本只有南航2/3左右,公司节约成本效果明显。

2

估值高的原因

春秋票价很低,成本更低,净利率还是大幅高于三大国有航空。净利率高即公司盈利能力强,体现到ROE、ROA上,这两个指标也超过同行。ROE高代表春秋在单位净资产上盈利更多,春秋的净资产当然更值钱,所以PB会比较高。

另一方面是,公司低成本低价位,就是为草根量身定做的航空公司。虽然一分钱一分货,很多消费者不太喜欢春秋,毕竟春秋航空牺牲太多客户体验。不过在任何国家,草根都是大多数,中国还是发展中国家,尤其明显,草根的声音是值得关注的。从亚太乃至全球角度来看,廉价航空市占率近10年都是在提高的,预计未来这个趋势会延续。

对应的,廉价航空公司营收增速会更高一些。春秋近三期增速显然高于其他航空公司,目前仅略低于吉祥航空的增速。营收增速高的公司估值应该更高,体现到PB上也一样。

从公司历年估值来看,目前的PB估值也在一个合理位置。虽然航空公司盈利不太稳定,但是年度PE也有一定参考价值,春秋PE为21倍,也是比较合理的估值。

既然春秋航空值这个价,那么春秋存在投资机会吗?我认为春秋航空作为一家主推性价比的公司,未来市场份额有望持续扩大。目前春秋年营收增速在15%左右,公司在进一步推出降本措施,利润增速有望更高。预计春秋今年营收152亿元,净利润18.3亿元,PE为20.8倍,PB为2.54倍;预计春秋明年营收177亿元,净利润21.2亿元,PE为17.9倍,PB为2.24倍。公司作为廉价航空龙头,价格比较便宜,还是值得投资的。