下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月22日盘后,国内新能源汽车“大老哥”——比亚迪发布一条重磅消息。据公告显示,董事会审议通过关于发行公司债券的议案,此次债券发行总规模不超过100亿元,拟用于补充营运资金、偿还借款等。

比亚迪这得有多缺钱?

今年以来,A股市场呈现非常好的结构性行情,不少白马出现翻倍行情,而比亚迪却倒跌13.77%,远远跑输大盘。受以上消息的影响,下周一的比亚迪恐“凶多吉少”。

(行情来源:Wind)

一、比亚迪有多缺钱?

截止今年三季度末,比亚迪账上的货币资金仅有109.35亿元(包括受限资金),较去年同期减少31.68亿元,降幅为22.46%。

而三季度末短期借款高达430.01亿元,比去年末提升52.12亿元,增幅为13.79%。此外,还有应付票据137.47亿元、应付账款208.16亿元、应付职工薪酬41.48亿元、其他应付款64.18亿元、一年内到期的非流动负债66.87亿元。

比亚迪流动资产为1116.21亿元,流动负债为1090.86亿元,流动比率为1.02。从以上几个财务指标可看出,比亚迪短期偿债风险真不小。

另外,截止三季度末,比亚迪的应收账款规模为480.14亿元,相较去年末仅减少12.7亿元。其中,政府补贴款未到账金额仍在200亿元左右,这就大大增加了比亚迪运营资金的占用。因为无论是技术研发还是市场推广,比亚迪都需要大量的运营资金。

以上两个方面是此次发债100亿元的重要逻辑。

但是,大规模举债将进一步蚕食本就羸弱的盈利。截止到2019年3季度,比亚迪的短期借款、长期借款与已发行债券等三项有息负债加在一起,就高达680亿元。利息成本不低,前9月利息费用为25亿元,相比去年同期基本持平。2018年全年,比亚迪的利息支出高达31.19亿元,甚至超过了其全年利润27.8亿元。

2018年,比亚迪研发费用为49.89亿元,同比增长33.42%,今年前三季度为38.39亿元,同比仍然增长10%。研发费用的刚性支出,加之政府补贴下滑、财务利息支出增大,这无疑将对于本就羸弱的利润造成压力。

总之,比亚迪财务上趋紧,现金流状况较差,未来经营压力不小。

二、新能源汽车的困局

据最新财报披露,比亚迪前三季度营收为938.22亿元,同比增加5.44%,归母净利润为15.74亿元,落入此前预告区间的下限,同比仅增长3.09%。而年中报,两者的同比增速分别高达14.84%、203.61%。相对来看,第三季度比上半年失速太多。

分季度看,三季度营收仅316.38亿元,同比下滑9.17%,归母净利润为1.2亿元,同比更是下滑将近9成。而扣非净利润为-1.53亿元,同比重挫130.12%。

营收、利润双双下滑,主要源于汽车销量的变脸式重挫。

今年前9月,比亚迪整体累计销量约33.58万辆,同比下滑4.49%,仅完成全年65万辆目标的一半。其中,新能源汽车前9月累计销量为19.26万辆,同比增长34.31%。其中,单季度仅销售4.7万辆,同比下滑31.5%,而上半年同比增速为94.5%。

10月,比亚迪新能源汽车销量12567辆,同比大幅下滑55%。这已经是新能源汽车连续4个月出现副增长,并且情况愈演愈烈。

今年7月,比亚迪新能源汽车销量16567辆,同比减少11.8%;8月新能源汽车销量16719辆,同比减少23.4%;而到9月份,比亚迪新能源汽车同比跌幅扩大至50.97%,单月销量13681辆。再对比10月的同比下滑55%,可以看出,下滑呈现清晰地扩大趋势。

因为持续多月销量数据的下滑,比亚迪连续3年蝉联全球新能源汽车霸主地位被特斯拉在9月拉下了马。

2018年7月,比亚迪新能源汽车首次超越燃油车,成为整体汽车销售的主力,而如今却再次被燃油车超越,这无疑让比亚迪创始人王传福尴尬。毕竟,王传福在不同的场合多次建议国家明确燃油车禁令时间表。而如今燃油车保持下滑增长,新能源汽车却大幅下滑。

主要的原因是6月后,新能源汽车补贴大幅退坡,相较于燃油车的价格不再有优势。并且国五国六切换,燃油车车企价格大战,让消费者更青睐于后者。

在三季度报中,比亚迪还披露,受宏观经济形势影响,预计第四季度汽车行业整体市场需求依然疲弱,叠加燃油汽车价格体系变化的冲击及新能源补贴大幅退坡的影响,公司第四季度的净利润仍将出现下滑。

那意味着比亚迪的寒冬远没有结束。

三、动力电池业务被甩开

比亚迪,原来是动力电池的NO.1。在2018年7月以前,比亚迪动力电池因为产能、战略定位等多方面因素,只是供应自家产业链。这给予了后来者——宁的时代的巨大崛起机会。

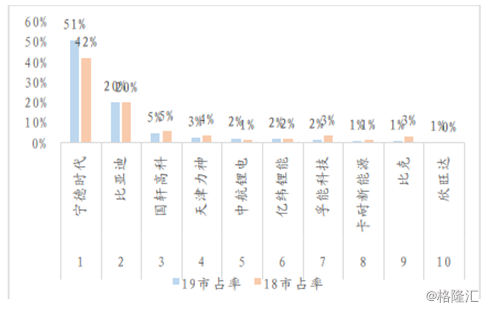

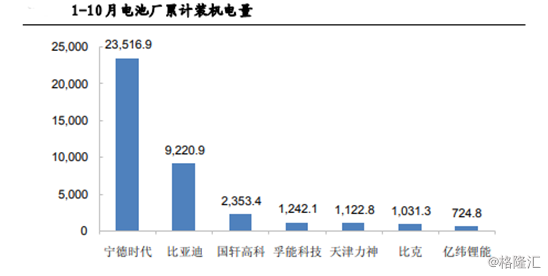

1-10月,宁德时代的装机量高达23.5GWh,市占率高达50.9%,而去年全年为23.6 GWh,市占率为42%。不足1年时间,宁的时代市占率提升8.9%,进一步巩固动力电池的霸主地位。

而比亚迪则成为了“没落的贵族”。前10月,比亚迪装机量为 9.2GWh,市占率 20%,去年全年为 11.2GWh,市占率 19.9%。

单看10月,宁的时代装机量 2.1GWh,市占率为 50.7%。比亚迪装机量 0.5GWh,市占率仅为 11.5%。天津力神、中航锂电表现优异,装机量分别为 293MWh、263MWh,与比亚迪差距逐渐缩小。

另外,宁德时代还在近日虏获了超级大单。

11月21日,宝马宣布,将宁德时代的电池订单从2018年年中宣布的40亿欧元增加到73亿欧元(约合人民币567亿元),合同期限从2020年到2031年。其中,宝马采购价值45亿欧元的电池订单,而华晨宝马位于沈阳的生产基地采购价值28亿欧元的电池订单。

受此影响,宁德时代第二日股价逆势大涨4.34%。

不仅如此,宁德时代今年不断收获多家大型主机厂的订单:

10月,宁德时代与大众(拉美)卡客车公司签订长期战略合作协议。

7月,宁德时代宣布与丰田汽车公司在新能源汽车(NEV)动力电池的稳定供给和发展进化领域建立全面合作伙伴关系。

5月,宁德时代宣布与沃尔沃汽车集团签订动力电池合作协议,将为其下一代电动车型及极星车型提供可靠动力。

……

除了上述车企之外,宁德时代还与戴姆勒、日产、本田、现代、捷豹路虎等国际车企签订了配套供货协议,并已经在欧洲开始建设大型动力生产基地提供就近配套。

其实,动力电池是一门相当好的生意,宁德时代毛利率29%,净利率为11.4%,比亚迪整体毛利率为16%,净利率却仅有2%。

比亚迪前些年的重心过于放在汽车C端,而疏忽了B端,让宁德时代强势崛起。去年8月,比亚迪也开放合作,或许也是不得已而为之,但“亡羊补牢”的做法不足以改变动力电池的市场格局。

11月7日,比亚迪宣布与丰田签订成立纯电动车研发公司合资协议。双方各出资50%,合作开展纯电动车及该车辆所用平台、零件设计、研发等相关业务,合资公司将于2020年成立。

这将挂牌丰田的logo,也或许是比亚迪开始重新重视B端的一个信号吧!毕竟比亚迪的优势在于研发和制造能力,而在C端汽车的销售、公关、品牌塑造却不是特别有优势。

事已至此,比亚迪的发展走一步看一步了。但不能否认的是,王传福错失了大力发展B端的最佳时间。

四、尾声

目前,比亚迪动态市盈率为42.28倍,比其他汽车巨头们的估值也都高出不少。国内新能源第二批次的厂商——北京汽车动态市盈率9.38倍,吉利汽车12.08倍,上汽集团9.02倍。

并且,比亚迪的估值也高于宁德时代的39.75倍。从这个角度看,比亚迪估值存在进一步下挫的风险,因为公司业绩在未来(四季度以及明年上半年)会进一步下挫。

目前,比亚迪已经给出全年的业绩预告,归母净利变动区间为15.84亿元—17.74亿元,同比下滑43.03%—36.19%。如果按照全年业绩预告上限17.74亿元,目前PE 42.28倍估值来计算,市值大致在750亿元,较当下市值还有不少下跌空间。

覆巢之下,安有完卵。在汽车寒冬的大背景,比亚迪遭遇历史上少有的“四面楚歌”:财务经营上很是吃紧、新能源汽车大幅下滑、动力电池业务被宁德时代甩开,还有北美巨头特斯拉进驻上海的“磨刀霍霍”。

当然,比亚迪作为国内新能源汽车的“领头羊”,是最有机会实现弯道超车的大型车企巨头,但这条路注定不会一帆风顺。