下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:诗与星空(ID: SingingUnderStars)

写在前面:本文揭示了关于现金流量表的一些操作手法,并无主观上的好坏判断,仅为投资者提供一个判断公司经营情况的一个视角。

一、什么是现金流量表

随着上市公司各种雷的轰炸,不少吃了亏的投资者都开始学着看财报。“诗与星空”一直致力于用一种寓教于乐的方式,用A股真实案例来教会大家,如何简单有效的把控财报里的风险点。

看财报有三个阶段:初阶看利润表,中阶看资产负债表,高阶看现金流量表。

由此可见,现金流量表有两个特点,一是非常重要,二是非常难懂。

好不容易理解了什么是收入和利润,那什么是现金流量呢?

举个例子你就懂了:

小明开了一家肉夹馍店,一个肉夹馍5块钱,今天卖掉了100个,收入就是500元,假设面粉猪肉水电分摊到每个肉夹馍的成本是3块,那么这一天的利润就是500元减去300元,是200元。

但是其中有10个客户是刷脸赊销的,小明实际收到的现金是450元,那么经营性现金流入就是450元;他今天买面粉买猪肉支付水电费花了400元,那么他的经营性现金流出就是400元;经营性现金流量净额就是450-400=50元。

如果只看一天的现金流量,波动会很大,可参考价值不高,但是把时间尺度拉大到一年甚至三年五年,现金流量表的价值就大了—现金流量表意味着一家公司的“真实”盈利能力。这里的真实,就是能够收到现金的盈利能力。

所以,不管公司的利润多么花哨好看,如果长期的现金流量表的经营性现金流量净额不高,甚至是负数,那就说明公司其实是不赚钱的,就不是一家好公司。

用现金流量表可以反证利润表的业绩是否修饰甚至造假。

那么,既然业绩可以伪造,现金流量表不一样可以伪造吗?

没那么简单。

二、现金流量表的编制方法

表哥参加工作的第一年就遇到公司在纽交所上市,用了N个通宵编现金流量表的时候,差点编哭了。

作为财经大学会计专业科班出身的选手,现金流量表的编制方法非常熟悉。包括直接法和间接法,所谓直接法就是像流水账一样,列出每笔现金收支情况,然后汇总成表格;间接法则是利用其它科目和现金流量的关联,倒推出来的一种方式。

常见的编制方法是T型账户法,左边列现金流入,右边列现金流出。似乎很简单。

但是,当时公司一年超过300万张凭证,用这种方法做表,怕是做到来年也上不了市。

另外,绝大多数规模较大的公司,都启用了SAP等信息系统进行核算,但是对制证人员的素质要求比较高,一个小项目录入错误就会导致现金流量表全盘错误。

表哥先用了一个通宵核对系统自动出的现金流量表,然后用了两个通宵推倒重来按照间接法编制,再用了一个通宵逐笔导出大额收支进行验算。

一个刚毕业不到半年的大学生,在那个元旦期间,受到了千锤万锤的锤炼。随后,KPMG的妹子过来审计的时候,凌晨三点我们对现金流量表的每个项目进行了非常深入的学术探讨。后来我戏称KPMG(毕马威会计师事务所)的妹子为BMW(毕马威拼音首字母),那是后话。她在KPMG玩命了三年,后来跳槽去了Shell中国财务部,可以给一些正在职业规划的会计系童鞋一点参考。

为什么现金流量表这么难编?

因为它和利润表、资产负债表以及其他几百张附表都有勾稽关联,同时,它还和银行存款余额一致,和银行回单一致,会计师事务所核查非常容易。

正因为如此,现金流量表几乎是无法造假的。

A股市场曝出的现金流量表造假事件非常少,并且仅有两种方式:一是伪造银行回单,这种通常是事务所太不负责任假装没查出来;二是客户或供应商以个人为主,收支的现金是“真”现金而非银行票据,没法通过银行核查交易的真实性,常见于农林牧副渔和游戏行业。

三、新形势下现金流量表的几个特殊点

不过,随着新准则的实施,会计人员水平的突飞猛进。近年来,现金流量表也开始出现了新气象,有些上市公司采用非常巧妙的方式来修饰现金流量表。

这让表哥兴奋的搓手。

1、华夏幸福,“收到的其他与经营活动有关的现金”。

正常情况下,经营性现金流入主要是出售商品、提供劳务后,收到的现金。很多情况下,我们会不太留意表格里的“其他项”。但是华夏幸福的“收到的其他与经营活动有关的现金”金额非常大,常年数十亿,有的年份近百亿。这是什么东西?

打开年报仔细看了看,才发现这竟然是和其他房地产商合作,借来的流动资金。这种合作方式很有意思,几十家地产商签订攻守同盟协议,贷款来的资金形成资金池,按照某些谈妥的条件,大家共用。

本质上,这其实是筹资性现金流,却通过往来款的形式挪到了经营性现金流,美化了经营性现金流量净额。

2、美亚光电,特殊的投资性现金流

美亚光电是表哥非常推崇的一家“小而美”的公司,这家公司非常有钱。

现金流量表显示,公司每年都有巨额的数十亿的投资性现金流入和流出,这是什么原因?倒卖资产吗?

其实不是,而是公司把理财放到了投资性现金流。买理财的时候计入投资性现金流出,收回时计入投资性现金流入。

虽然金额巨大,但并不是真正的投资。

不少会计界的有识之士对这种核算方式有异议,毕竟投资性现金流主要是核算企业的投资情况,用来判断公司的核心资产的竞争力。把理财放进来,让这个指标大幅失真。

四、收现比、净现比

通过上文,对现金流量表有了个初步的认识。那么下面就来真·干货了,如何利用现金流量表排雷?

收现比和净现比。

1、收现比

经营性现金流出和主营业务收入的比值,被称作收现比。理想状态下,卖出一块钱的货,收到一块钱现金,收现比就是100%。

收现比越高,说明公司卖出的货会收到的现金越多,这个指标可以说明公司的产品竞争力。与之对应的,收现比越低,应收账款则越多,坏账风险越大,同时因为资金周转不佳,公司可能会有较大额的贷款,有很重的利息支出。

2、净现比

经营性现金流量净额和净利润的比值,被称作净现比。

不难理解,净现比是一家公司更为贴近“真实”的利润。

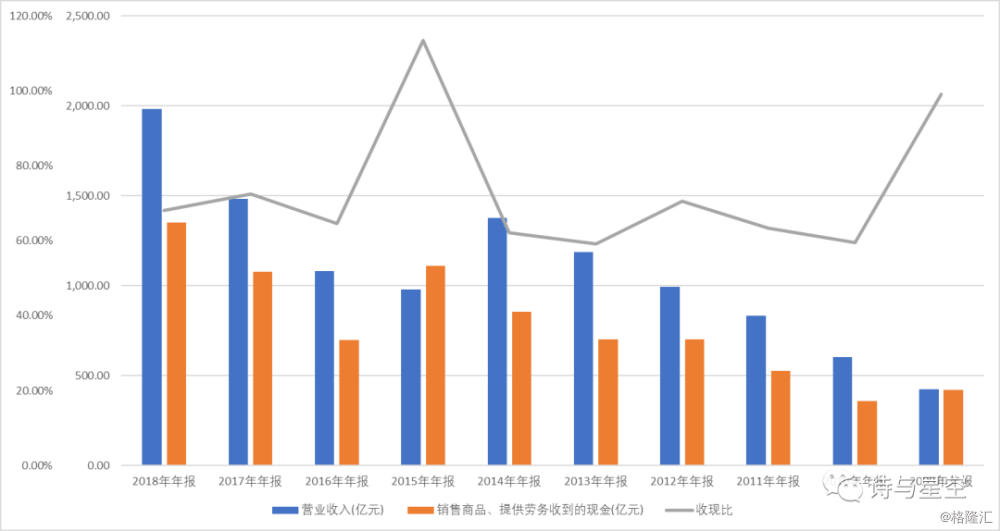

这里,表哥举格力电器的例子。可以看出一些不一样的操作。

十年来,格力电器的收现比大致相同,除了2015年。2015年格力电器的收现比甚至大于100%。

对于一家经营模式没有太大变化的企业来说,收现比的异常剧烈变化,预示着公司做了一些小动作。比如,代理商预付款增加,或者对上游供应商拖欠更多欠款。

参考资料:

中华人民共和国审计署,《浅谈现金流量表的审计方法与技巧》,作者王秀峰。