下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:14港元

近期随着挪威和巴西一系列新项目将于2020年投产,市场不仅对贸易保护主义抬头形势下的原油需求存在担忧,还愈发担心供给激增问题,但我们仍维持此前对油价的看法,即中短期内布油在60美元每桶的重要心理关口价位附近具有一定韧性。同时,我们认为中东供应风险或存在被市场低估的潜在可能。

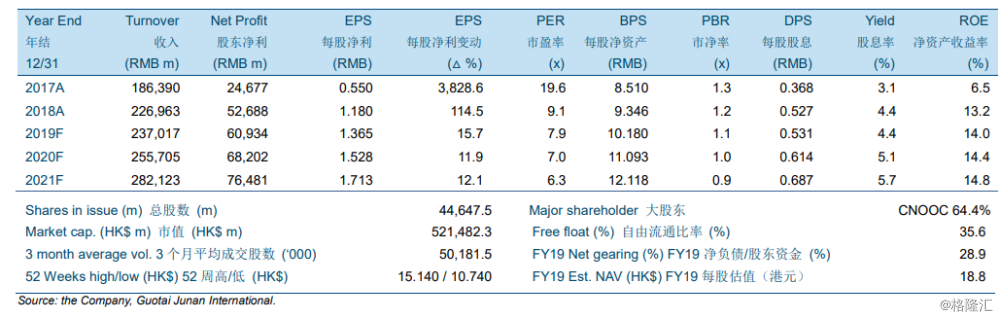

中海油于2019年第3季度再度实现如期运营业绩。季度内油气总产量同比增长9.7%至1.248亿桶油当量,一定程度上受益于较好天气环境;资本开支同比增长27.9%至人民币195亿元,而前9个月资本开支则达到全年预算中间值的71%。基于目前趋势,2019财年产量有望超越管理层指引上限。此外,公司在国内及海外亦有许多颇具前景的新项目来支持其3年增产计划。

我们分别调整2019-2021年盈利预测3.6%/-0.5%/-1.4%至人民币609.34亿元/人民币682.02亿元/人民币764.81亿元。此次调整反映了我们对产量更乐观的估计以及更新后的外汇假设。我们对油价和桶油成本的假设维持不变。

我们维持“买入”的投资评级以及14.00港元的目标价。我们的目标价分别对应9.2倍/8.2倍/7.4倍2019-2021年市盈率,且较我们用折现现金流方法得出的18.84港元每股的估值有25.7%的折让。