下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪港股

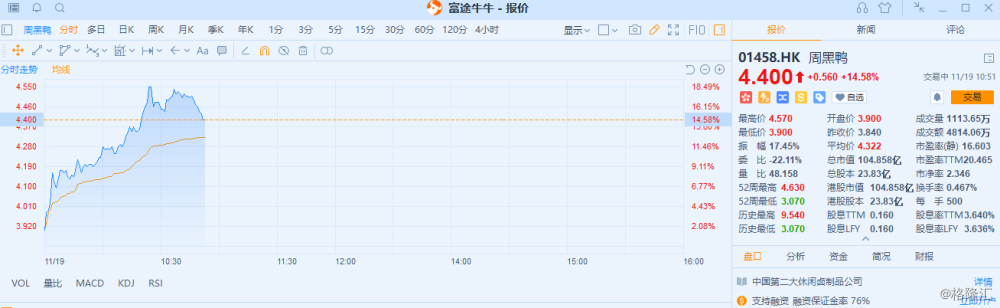

11月19日消息,一则消息引发周黑鸭股价爆发,且股价不断走高,最高涨逾17%。截至发稿,周黑鸭暴涨14.58%,报价4.40港元,创出今年以来最大涨幅,市值重新回到100亿港元大关,目前为接近105亿港元。那么周黑鸭迎来什么重磅利好,带来资本狂欢?

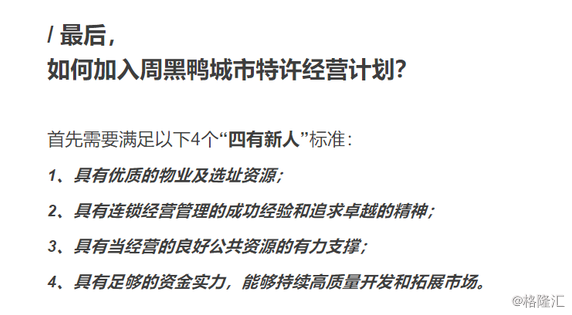

周黑鸭正式启动特许经营,将带来哪些改变?

引发周黑鸭今日股价暴涨无疑就是昨日晚间周黑鸭公布的一则大消息。11月18日,周黑鸭正式宣布启动特许经营,将商业模式升级为直营+特许经营。“

2002年,首家富裕怪味鸭店开业。如今,周黑鸭坚持了17年的商业模式发生重大改变。11月18日,公司正式宣布启动特许经营,将商业模式升级为直营+特许经营。那么是什么让公司放弃长达17年的坚持?

“改变自我,这是周黑鸭很好的DNA。”张宇晨上任公司行政总裁不到3个月,周黑鸭便宣布如此重磅转型。张宇晨表示,直营和特许经营都是经过市场检验的经营模式。

首先,筹备许久的全国五大生产基地,整体建设进入收尾阶段,五大生产基地的投入使用,将大幅提升产能,缓解长期困扰周黑鸭产能不足的问题。

其次,近年来周黑鸭引进国际领先包装技术,投入先进设备,搭建强大的数据系统,实现产品质量安全可追。

此外,今年8月,周黑鸭启用新任CEO张宇晨,张宇晨曾服务于宝洁、欧莱雅等国际知名企业,从业经历与周黑鸭“第三次创业”的人才需求高度匹配;同时在今年,周黑鸭邀请在麦当劳超过20余年从业经验的特许经营负责人谢军先生,组建专业的特许经营管理团队,为特许经营提供有力的管理支撑。

新的经营模式、新的管理团队,周黑鸭似乎开启了新模式的冲击,但这又如何保证周黑鸭的产品质量问题。我们知道,周黑鸭定位中高端白领阶层,追求高效单店,那么此次转型能否保质保量?

张宇晨表示,选好特许经营商是最重要的一环,而公司对于特许经营商的门槛也非常高。选对人,就成功了一大半。

张宇晨提出了自己的“滚雪球”理论,并以此来类比公司启动特许经营。他表示,周黑鸭启动特许经营不是为了急功近利,特许经营是一个很长的雪道。如果短期内捏一个蓬松的雪球,将不够坚韧;只有将这个雪球捏得足够紧,这样在滚下去的时候,才能滚得越来越大。”我们想捏一个非常紧实的雪球,长远地滚下去。”

周黑鸭转型背后:业绩惨淡 净利下滑3成

公司2019年H1实现收入16.3亿元,同比微增1.8%。期内公司控制扩张节奏,开店数放缓至84间,同时加强对门店经营效率的考核致使关闭店数激增至117间,显示公司进入深度调整期。最终公司实现净利润2.24亿元,同比大幅下降32.4%,其中成本上涨以及新工厂投产导致毛利率大幅下跌4个百分点,以及调整期间经营费用率上涨3.7个百分点是盈利能力下滑的主要原因。

有所不同的是,同行业上市公司绝味食品和煌上煌今年上半年净利润均实现了同比增长。2019年上半年,绝味食品归属于上市公司股东的净利润达3.96亿元,同比增长25.81%;煌上煌今年上半年归属于上市公司股东的净利润为1.40亿元,同比增长23.15%。

此前遭遇沽空,直指股价只值2.4港元

今年1月30号,周黑鸭(01458)发布公告称,预期2018年股东应占利润下跌30%。以2017年度纯利7.61亿元人民币计,2018年度纯利约5.33亿元人币。

公告显示,主要由于2018年原材料成本上升;门店经营利润率下跌;及自2018年四月起河北周黑鸭食品工业园有限公司投产的折旧及能耗成本的上升等。

可即便是这样的惨淡业绩,今天又被曝出也有“造假"的嫌疑。

3月4日,周黑鸭(01458)遭沽空机构EmersonAnalytics狙击,该机构发表报告,预测周黑鸭去年纯利只有2.55亿元人民币,称该股只值2.4元。该目标价较今日收盘价3.69元,有34.9%的下跌空间。

Emerson指,去年第3季访查内地中部地区(占周黑鸭逾半收益),调查了524间店铺销售情况,发现在河南及江西周黑鸭店的销售量“被增长”28%。假设周黑鸭毛利率如公司报告的60%,以及其他成本数字是准确的话,相信该公司去年实际利润只有2.55亿元人民币,较公司预测的5.33亿元人民币少一半。

基于周黑鸭2018年预测市盈率8.8倍,以及手头净现金约26.3亿元人民币,Emerson认为该股只值2.4元,较现水平低33.5%。

顺便说一句,这次沽空周黑鸭的Emerson Analytic,曾经沽空过中国宏桥、天鸽互动等港股。