下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安策略团队李少君、程越楷、陈显顺

来源:谈股问君

近期通胀预期冲击市场,本轮通胀结构性明显,政策、经济和金融环境与此前显著不同,对股市冲击将有限。建议把握第三胜负手,关注新β方向:银行/建材/传媒/汽车。

摘要

通胀成为市场主要拖累因素,货币政策执行报告减缓市场担忧。本周市场创下国庆以来最大周跌幅,上周末公布的略超预期的CPI数据为市场下跌主要因素。考虑到生猪的供给及猪肉价格基数,CPI或将维持高位至少至2020年3月。在2003-2004年、2007-2008年、2010-2012年我国出现3次CPI同比涨幅持续高于3%的区间。分别历时12、20和25个月。上述3个区间上证指数均出现负收益率,因此通胀预期在心理层面造成负面影响。周末央行发布第三季度货币政策执行报告,提及通胀风险可控,仍将加强逆周期调节,或减缓市场对货币政策转向的担忧。

此前3次通胀周期中货币政策均出现收紧。在此前3次通胀周期中,CPI的非食品项、PPI均同步上涨;央行均延续此前的紧缩货币政策,M1增速处于下行趋势;无风险利率处于高位,A股ERP在低位先抑后扬;工业品库存处于上升中后期至向下拐点阶段,工业企业盈利增速处于下行趋势中。

本次通胀的政策、宏观经济、金融环境与此前有显著差异。本次通胀PPI及CPI的非食品项均与CPI的食品项显著背离,央行货币政策处于相对宽松的周期中,M1增速处于低位反弹阶段,无风险利率在底部区域,A股ERP处于历史中枢,上行压力不大;工业产成品库存处于寻底过程中,工业企业盈利增速处于底部回升初期。

本轮通胀对市场风格、行业表现影响或较小。此前的通胀中,A股大小盘风格并无统一规律,板块上周期股表现较好,科技股表现较差,行业方面采掘、家用电器、食品饮料表现较好,汽车,非银金融、轻工制造表现较差。本轮通胀的结构性较为明显,且引起通胀的主要相关行业农业、食品2019年涨幅已经较大,因此市场风格、行业表现受通胀影响或较小。

通胀担忧加剧,第三胜负手已经开启,布局新β行业的机会。在市场对通胀担忧加剧中,第三胜负手已经开启,市场风格转向金融等估值低、盈利确定性高的行业。年底前外资流入有望加速,核心资产表现有望占优。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

目录

1. 本周核心观点

2. 通胀成为近期A股主要担忧,对市场影响将有限

3. 本轮通胀的政策、经济、金融环境与历史显著不同

4. 第三胜负手已经开启,把握新β行业投资机会

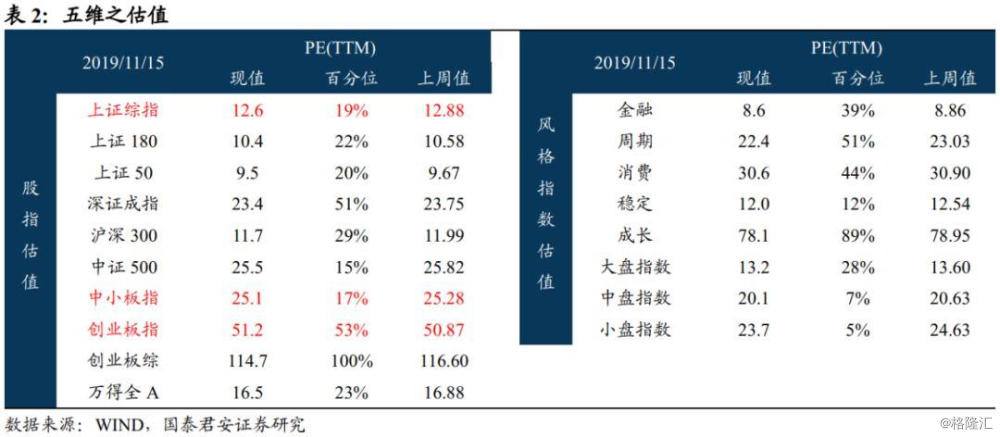

5. 五维亮点

正文

1.本周核心观点

通胀成为市场主要拖累因素,货币政策执行报告减缓市场担忧。本周市场创下国庆以来最大周跌幅,上周末公布的略超预期的CPI数据为市场下跌主要因素。考虑到生猪的供给及猪肉价格基数,CPI或将维持高位至少至2020年3月。在2003-2004年、2007-2008年、2010-2012年我国出现3次CPI同比涨幅持续高于3%的区间。分别历时12、20和25个月。上述3个区间上证指数均出现负收益率,因此通胀预期在心理层面造成负面影响。周末央行发布第三季度货币政策执行报告,提及通胀风险可控,仍将加强逆周期调节,或减缓市场对货币政策转向的担忧。

此前3次通胀周期中货币政策均出现收紧。在此前3次通胀周期中,CPI的非食品项、PPI均同步上涨;央行均延续此前的紧缩货币政策,M1增速处于下行趋势;无风险利率处于高位,A股ERP在低位先抑后扬;工业品库存处于上升中后期至向下拐点阶段,工业企业盈利增速处于下行趋势中。

本次通胀的政策、宏观经济、金融环境与此前有显著差异。本次通胀PPI及CPI的非食品项均与CPI的食品项显著背离,央行货币政策处于相对宽松的周期中,M1增速处于低位反弹阶段,无风险利率在底部区域,A股ERP处于历史中枢,上行压力不大;工业产成品库存处于寻底过程中,工业企业盈利增速处于底部回升初期。

本轮通胀对市场风格、行业表现影响或较小。此前的通胀中,A股大小盘风格并无统一规律,板块上周期股表现较好,科技股表现较差,行业方面采掘、家用电器、食品饮料表现较好,汽车,非银金融、轻工制造表现较差。本来CPI处于高位的周期中,考虑到外资继续流入利好大盘股,电子信息产业进入景气周期更利好小盘股,未来大小盘风格可能处于相对均衡状态。由于PPI和CPI非食品项走势较弱,因此周期板块难有很好表现,科技股受益于电子信息产业景气周期向上,也将难以出现以往通胀周期中较差的表现。本轮通胀的结构性较为明显,且引起通胀的主要相关行业农业、食品2019年涨幅已经较大,因此行业表现受通胀影响或较小。

通胀担忧加剧,第三胜负手已经开启,布局新β行业的机会。在市场对通胀担忧加剧中,第三胜负手已经开启,市场风格转向金融等估值低、盈利确定性高的行业。年底前外资流入有望加速,核心资产表现有望占优。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

2.通胀成为近期A股主要担忧,对市场影响将有限

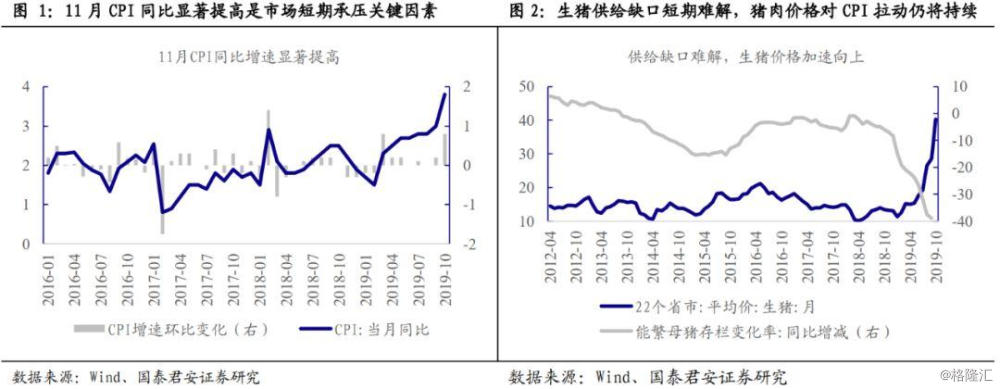

对通胀引发货币政策收紧的担忧是市场近期下跌的主要因素。本周上证指数下跌2.46%,为国庆开市以来最大周跌幅,其中周一下跌1.83%。考虑到上周六统计局公布10月CPI同比上涨3.8%,升幅较上月提高0.8个百分点,CPI上涨显著加快,从时间点上看,通胀担忧是市场下跌的主要原因。市场对通胀的担忧主要在对货币政策的影响。上周央行下调MLF利率超出市场预期,但CPI数据公布后,投资者对年底前货币政策的预期向收紧方向移动。

生猪供给缺口仍在扩大,叠加基数效应影响,CPI涨幅至少在2020年3月才有望回落。9月能繁母猪存栏同比下降39%,降幅仍在扩大,考虑到能繁母猪数量变化到生猪供给数量变化需要约10个月,因此2020年猪肉供给缺口仍大。尽管近期猪肉价格有所下降,但仍在约36元/千克的高位。从生猪价格基数看,2019年3月起环比涨幅显著提升,因此CPI涨幅维持高位至少到2020年2月。

历史上CPI高于3%的时段市场均出现负收益率,因此通胀预期在心理层面造成负面影响。2000年以来有3个时期CPI大于3%:2003年11月-2004年10月,2007年3月-2008年10月,2010年5月至2012年5月,分别历时12、20和25个月。期间上证指数分别下跌4%、46%和14%。高企的CPI下导致市场对货币政策的悲观预期,继而导致对盈利预期下修是市场下跌的主要因素。因此考虑到历史上CPI与市场的关系,以及CPI短期仍将维持高位,市场信心受到较大负面影响。

央行发布第三季度货币政策执行报告减缓市场对货币政策转向的担忧。本周末央行发布货币政策执行报告,提到我国经济不存在持续通胀或通缩的基础,预计进入2020年下半年后,CPI受食品价格上涨的冲击将逐步消退。展望未来,央行表示将实施好稳健货币政策,加强逆周期调节。因此CPI使货币政策收紧风险较小,市场无需过度担忧通胀的负面冲击。

3.本轮通胀的政策、经济、金融环境与历史显著不同

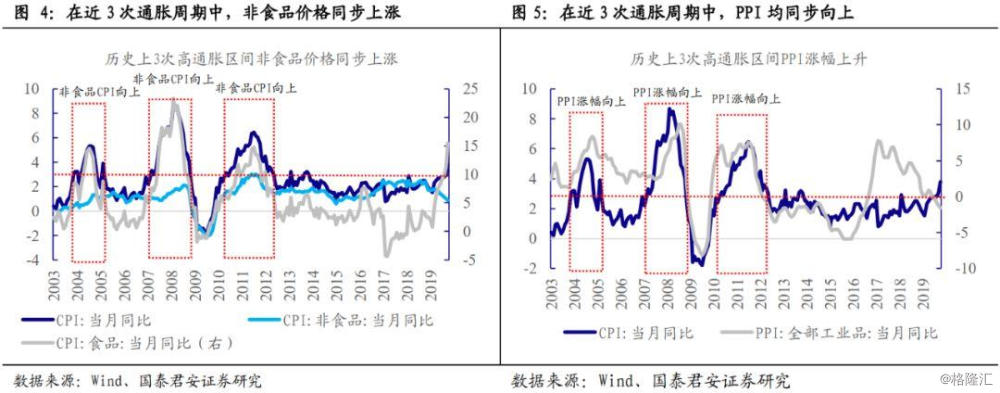

此前CPI大于3的时段内,CPI的非食品项与PPI涨幅均同步上升,表明物价广泛上涨。在2003-2004年,2007-2008年,2010-2012年3次CPI处于3%以上的区间内,CPI的食品项与CPI走势同步性很高,而非食品项也同步向上,PPI涨幅也与CPI同方向变化。可见此前的3轮高通胀区间内物价出现广泛上涨。

2019年内CPI同比涨幅加速上升至3%以上,而10月PPI同比下降1.6%,CPI的非食品项涨幅逐月收窄,可见物价上涨出现了此前3次未有的结构性分化。因此货币政策做出调整的必要性也低于此前的通胀周期。

此前CPI大于3的时段内,央行货币政策均出现收紧。从利率政策看,在2003-2004年的高通胀区间内,存款基准利率保持不变,但2007-2008年CPI涨幅大于3%的高通胀区间内,央行6次加息,2010-2012年的高通胀区间内央行5次加息。从准备金率政策看,3次通胀周期央行分别提高准备金率1次、12次和10次。尽管2003年至2014年央行提高准备金率与外汇占款提高有关,但准备金率提升的节奏与CPI仍有显著相关性。因此,CPI较高的时段,大概率伴随着紧缩的货币政策。

此前3轮CPI涨幅处于3%的区间开始前,央行已经开始提高准备金率或利率,而2019年CPI破3%前,央行处于降准与降息过程中。因此历史上“破3”后的紧缩为此前货币政策的延续,与当前环境不同。

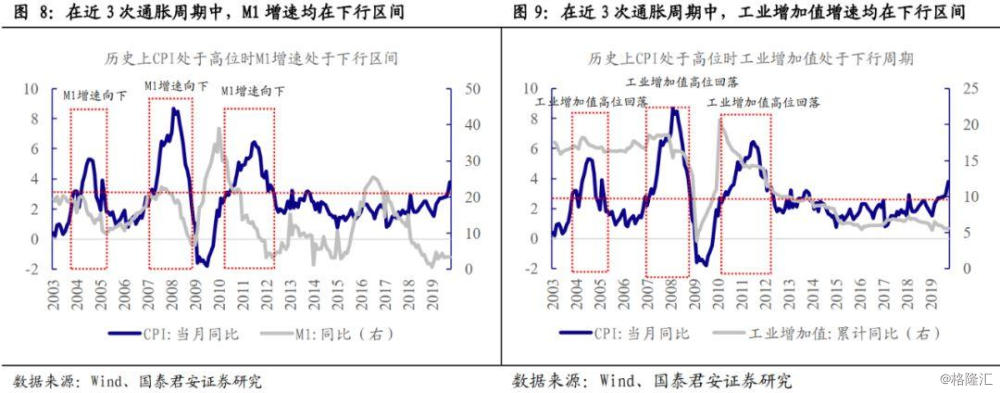

在近3次CPI增速高于3%的区间内,M1增速均处于下行趋势。在2003-2004年、2007-2008年和2010-2012年3次CPI同比增速大于3%的区间内,M1增速均处于下行区间,这与从紧的货币政策有关,也表明在进入高通胀区间时M1已经处于高位,考虑到此前通胀的广泛性,货币是通胀的原因之一。

2019年CPI增速突破3%时,M1增速处于低位反弹阶段,与此前高通胀阶段的货币周期不符,M1的低增速也表明货币政策收紧概率较低。

在近3次CPI增速高于3%的区间内,工业增加值增速均处于自高位的下行趋势。在2003-2004年、2007-2008年和2010-2012年3次CPI同比增速大于3%的区间内,工业增加值增速均处于自高位的下行趋势中,货币紧缩已经使经济进入下行期。

2019年CPI增速突破3%时,工业增加值处于寻底过程中,与此前高通胀阶段的经济周期不符,货币政策进行逆周期调节的需求仍大。

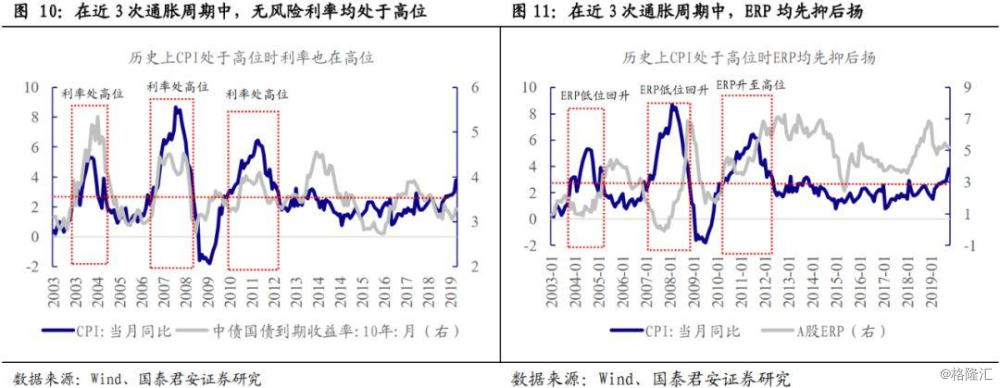

在近3次通胀周期中,无风险利率均处于高位。在2003-2004年、2007-2008年和2010-2012年3次CPI同比增速大于3%的区间内,10年期国债收益率走势均与CPI趋势相似,也处于高位。

本次CPI增速上行至3%时,10年期国债利率仍在底部区域,也与历史上的利率环境不同。

在近3次通胀周期中,ERP均先抑后扬。在2003-2004年、2007-2008年和2010-2012年3次CPI同比增速大于3%的区间内,A股ERP均先抑后扬,对应股票市场均出现深幅调整。从位置上说,3个通胀周期中,ERP均处在相对较低的位置,股市估值存在向下的压力。

当前A股ERP处于历史中值附近,考虑到货币政策环境好于以往的通胀周期,A股ERP向上的动力并不充足。

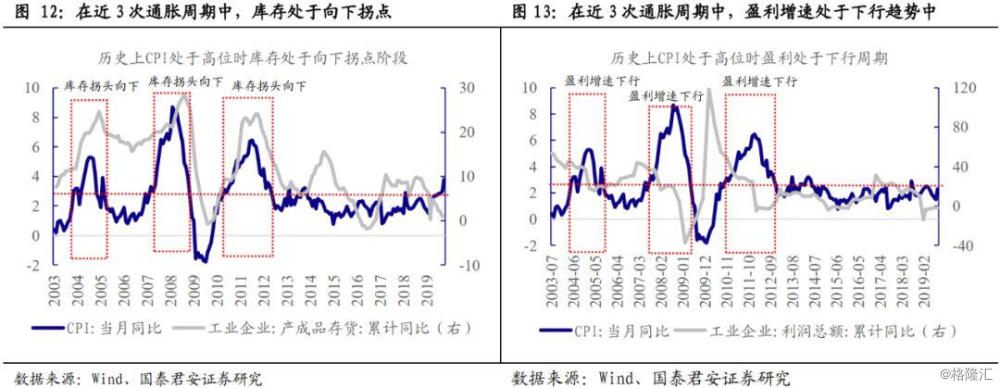

在近3次通胀周期中,库存处于上升中后期至向下拐点阶段。在2003-2004年、2007-2008年和2010-2012年3次CPI同比增速大于3%的区间内,工业产成品存货增速处于库存向上中后期至向下拐点阶段。

本次CPI增速上行至3%时,工业产成品库存仍在寻底过程中,当前库存增速接近历史低点,有望出现向上拐点。

在近3次通胀周期中,盈利增速处于下行趋势中。在2003-2004年、2007-2008年和2010-2012年3次CPI同比增速大于3%的区间内,工业企业利润总额的累计同比增速均处于下行区间。

本次CPI增速上行至3%时,工业企业盈利增速处于底部回升初期。考虑到盈利与股价的关联,本次盈利的逐步回升也将使股市表现显著好于此前的通胀周期。

CPI处于高位时大小风格并不统一。在2003-2004年的高通胀期,大盘股走势更好,由于经济过热,与经济周期联系紧密的大盘股占优。在2007-2008年的高通胀期,前期大盘股占优,后期小盘股占优,大小风格也与经济周期由向上转为向下有关。在2010-2012年的高通胀期,大小盘股表现未有明显差异,经济回落过程中市场普跌。可见高CPI时期大小风格并无统一规律。

自2017年通胀见底回升以来,大盘股相对小盘股表现持续占优,基本面与外资流入共同决定这一趋势。考虑到外资继续流入利好大盘股,电子信息产业进入景气周期更利好小盘股,未来大小盘风格可能处于相对均衡状态。

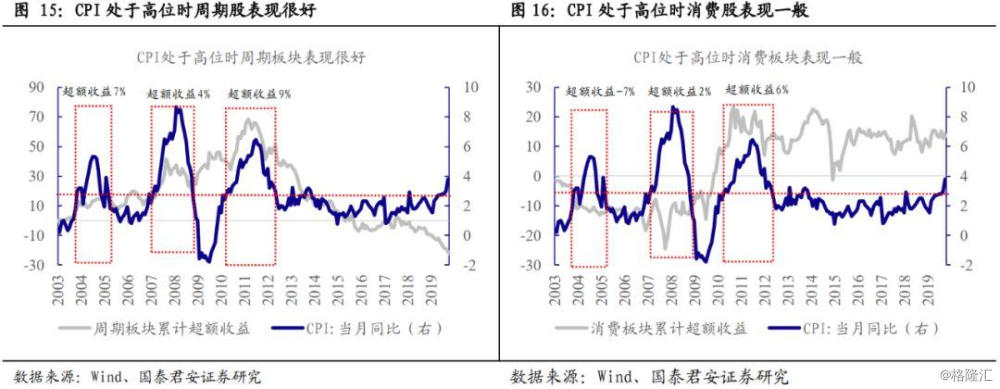

CPI处于高位时周期股表现较好,科技股表现较差。在2003-2004年、2007-2008年和2010-2012年3次CPI涨幅大于3%的时期,周期、消费、科技和防御板块平均超额收益为7%、0%、-3%和2%。周期股表现较好与此前高通胀时期PPI同比上涨,周期板块景气度较高有关,科技股表现较差与高通胀时期股市风险偏好下降有关。

本次CPI涨幅超过3%,但PPI和CPI非食品项走势较弱,因此周期板块难有很好表现,科技股受益于电子信息产业景气周期向上,或表现好于以往的通胀周期。

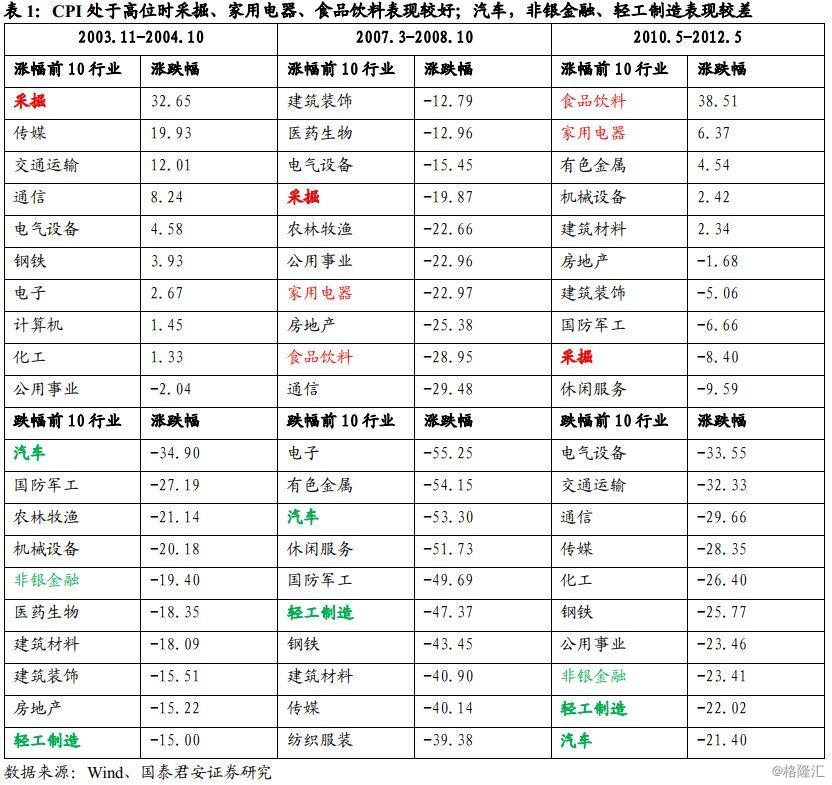

CPI处于高位时采掘、家用电器、食品饮料表现较好;汽车,非银金融、轻工制造表现较差。我们把在3次高通胀期涨幅(跌幅)均进入前十,或者2次进入涨幅(跌幅)前十,且从未进入跌幅(涨幅)前十的行业定义为表现好(差)。则CPI大于3%的区间内采掘、家用电器、食品饮料表现较好,汽车,非银金融、轻工制造表现较差。表现较好的行业或受益于涨价,或具有较强的防御性。

5.五维亮点

本次CPI涨幅超过3%,但PPI和CPI非食品项走势较弱,因此通胀的结构性较为明显,且引起通胀的主要相关行业农业、食品2019年涨幅已经较大,因此行业表现受通胀影响或较小。

4.第三胜负手已经开启,把握新β行业投资机会

通胀预期中,第三胜负手已经开启,四季度布局银行、建材、传媒和汽车等新“β”行业。我们曾在4月的报告中强调市场行情上半场重点在资金,下半场在盈利。四季度将迎来第三胜负手:风格转向金融地产板块。在市场第三季度走出科技股领涨的结构性行情后,四季度市场通胀担忧加大,风格转向农业、家电、银行等估值低、盈利确定性高的行业。年底前MSCI提高纳入比例将带来外资加速流入,市场风格有望转向核心资产,应布局估值和盈利确定性强的行业。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:银行、建材、传媒、汽车。

中美贸易摩擦缓和,11月MSCI扩容,逆周期政策有望加强,利好核心资产中的价值洼地银行、建材。银行:银行板块超额收益与工业企业盈利增速相关性较强。A股3季报实现盈利增速连续3个季度的回升,资产质量改善将带动银行估值修复。银行板块估值显著低于其他板块,配置价值突出。建材:10月挖掘机销量在高基数下同比增长11.5%,4季度以来水泥价格上涨,10月建筑业PMI环比提升2.8至60.4,建筑业景气度较强。考虑到9月初国常会提出将提前下达明年专项债部分新增额度,确保明年初即可使用见效,周中国常会调整基建资本金比例,周末央行货币政策执行报告提到加强逆周期调节,年底逆周期政策仍可能加码。建材行业盈利在周期性行业中具有显著优势,且行业估值水平较低,建材龙头股对外资吸引力较高。

建议布局调整充分的困境反转行业:传媒、汽车。传媒:传媒板块受益于政策对游戏行业的松绑,对电影产业链的扶持。且传媒板块走势与移动互联网景气度相关性较强,5G产业链炒作延伸至应用层从情绪上利好传媒。传媒行业第三季度盈利增速较上半年显著改善,行业拐点已现。传媒行业2015年下半年以来跌幅达70%,为跌幅最大的一级行业,盈利改善下传媒行业有望出现反弹。汽车:10月汽车经销商库存系数跌至1.39,显著低于去年同期1.88的水平,行业库存去化良好。在低基数、需求弱复苏下,10月汽车销量同比下降4%,降幅环比收窄1.2个百分点。汽车行业第三季度盈利降幅较上半年显著改善。11月15日国家发改委提到要破除汽车消费限制,探索推行逐步放宽或取消限购的具体措施,汽车消费促进政策有望加快推进。2016年以来,汽车行业涨幅远落后于家电、食品饮料、餐饮旅游等其他消费板块,行业基本面反转或将驱动补涨行情。