下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金融小包总

来源:金融小包总

横看成岭侧成峰,远近高低各不同。同一家上市公司,从不同的金融工具角度看结论会是不同的。本文以浙江上市公司为基础,从股票、债券和股票质押式回购三个金融工具视角研究,并给出研究逻辑及结论。

1

股票视角

股票研究不管是采用量化的方式,还是行业研究的专家经验方式,讲求的都是研究的过程和逻辑。

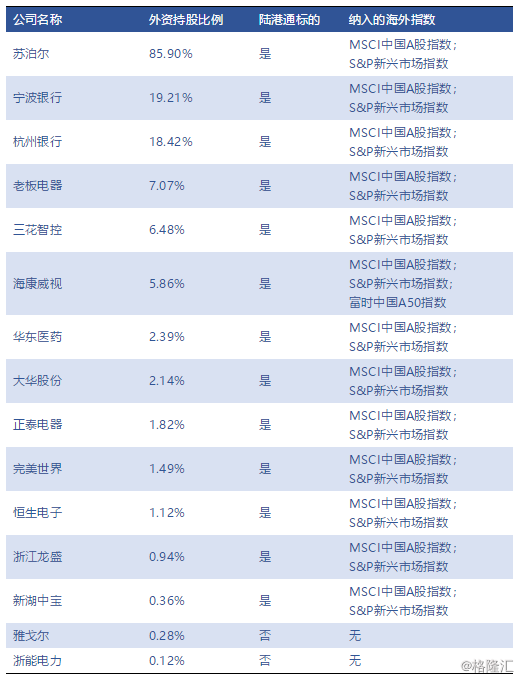

本文跳过逻辑和过程,直接从结果来看,就是从外资青睐哪些浙江上市公司,浙股中外资的持股比例来判断。本文独立整理了400余家浙股的外资持股比例,参见如下:

注释:苏泊尔、杭州银行、宁波银行外资持股比例较高,主要系历史原因,这三家公司都有外资的大股东入主。

2

信用债视角

浙江上市公司存量的债券很少,一方面是由于国内外部评级机构“评级虚高”和评级方法论落后,往往直接把民企拒之门外;另一方面也是由于国内债券市场长期以来的“民企歧视”导致民企在债券一级市场发行困难。

由于以上的原因,浙江上市公司有外部信用评级的,以及发债记录的很少。但本文给出了绝大部分浙江上市公司的第三方独立信用资质研究。

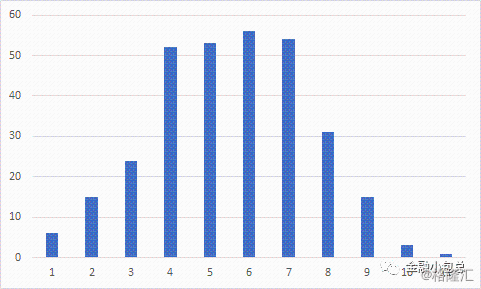

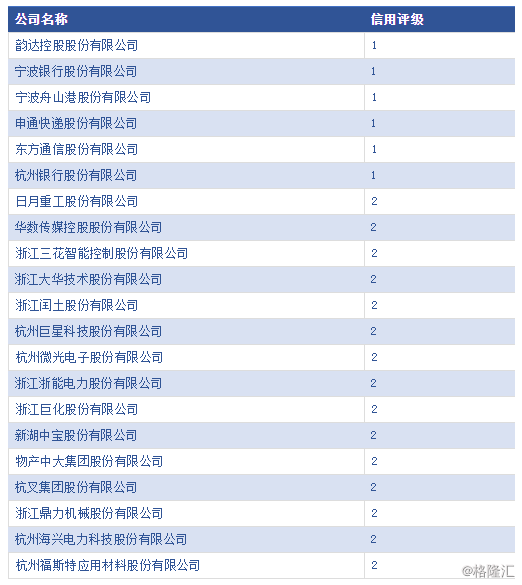

以量化的信用评级模型为基础,主动信用研究为辅,独立给出浙江上市公司(覆盖300余家)的信用资质级别,这套信用资质级别由1-11分为11档,1代表信用资质最好,11代表信用资质最差,底层数据为2018年年报数据。

图一:浙江上市公司信用资质分布图

3

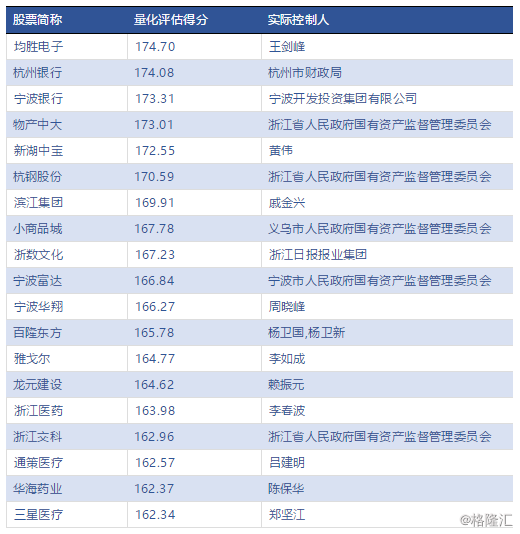

股票质押式回购业务视角

股票质押业务起始于2012年券商创新大会,发轫于2013年5月的《股票质押式回购交易及登记结算业务办法(试行)》出台后。

从业务类别看,股质业务属于重资产的资本中介业务,资本消化较大,不同于投行业务的轻资产模式。

从风险来看,股质业务是类信贷业务,用高波动性资产来担保相对固定额度的债务,而且券商是用高于银行的资金成本来承接相对固定收益的资产端。此外,融资的客户资金用途一般是用短期的负债来支撑长期投资。

股票质押业务推出以来客户基本上以民营上市公司为主,极大助力了民营企业融资,但从18年开始不断暴雷。

量化评估得分,由四个维度(规模因子、价值因子、波动因子和流动性因子)的得分加权加总而成,用以评估上市公司股票做为质押品的价值高低。

股票量化评估得分得分越高说明这个上市公司的股票信用基本面越好、且股票交易的流动性越好,交易价格的波动较为稳定。