下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:交易中心研究部

来源:中国货币市场

内容提要

2019年10月,银行间市场总成交104.3万亿元,同比增长0.7%。货币市场利率总体保持平稳,国债收益率曲线和利率互换曲线上移。人民币对美元汇率走升,外汇衍生品交投活跃。截至10月末,银行间本币市场成员29174家,较上月末增加499家;外汇市场会员706家,较上月末增加5家。

一、银行间本币市场

1

货币市场利率总体保持平稳

10月,隔夜信用拆借(IBO001)加权平均利率总体维持在1.9%~2.8%区间。

月初,货币市场流动性扰动因素较少,资金面维持宽松,隔夜资金价格缓慢下行。此后央行持续暂停逆回购操作,货币市场利率逐渐走升。随着资金面偏紧,央行从10月18日重启逆回购操作,隔夜和7天期资金价格有所回升。

月末,资金面相对宽松,央行进行正回购操作,IBO001加权平均利率收于2.64%,较月初下滑3个基点,R007和DR007加权平均利率分别收于2.82%和2.69%,较月初分别上升3和2个基点。月内,IBO001、R007和DR007的振幅分别为90、60和48个基点,波动幅度较小。

Shibor方面,2周、1个月、3个月、6个月、9个月和1年Shibor分别收于2.76%、2.77%、2.88%、2.9%、2.98%和3.07%,较月初分别上升4、2、16、9、2和3个基点;隔夜Shibor收于2.59%,较月初下降3个基点;1周Shibor收于2.68%,与月初基本持平。

10月,货币市场成交68.6万亿元,同比减少0.3%。其中,信用拆借成交9.5万亿元,同比减少19.8%;质押式回购成交58.2万亿元,同比增加3.7%;买断式回购成交8264.5亿元,同比增加4.2%。

从融资结构看,资金净融出额排名前三位的机构是股份制商业银行、城市商业银行和大型商业银行,净融出额分别为15.2万亿元、14.5万亿元和12.8万亿元;资金净融入额排名前三位的机构是城市商业银行、股份制商业银行和其他类金融机构,净融入额分别为16.3万亿元、14.6万亿元和10.1万亿元。

2

国债收益率曲线上移

10月,货币市场利率总体保持平稳,流动性合理充裕。国际经济环境不确定性降低,中美贸易局势缓和;国外市场货币政策宽松,美联储议息会议下调联邦基金目标利率25个基点至1.50%~1.75%区间;市场风险偏好下降,银行间债券市场利率水平较月初企稳回升。

月末,1年期、5年期和10年期国债到期收益率分别收于2.66%、3.12%和3.3%,分别较月初上升11、13和18个基点;1年期、3年期和10年期政策性金融债(国开债)到期收益率分别收于2.76%、3.27%和3.71%,分别较月初上升3、19和21个基点;3个月期AA级和AAA级同业存单到期收益率分别收于3.16%和2.98%,较月初分别上升20和27个基点;1年期和5年期AAA级中期票据收益率分别收于3.25%和3.98%,较月初分别上升14和18个基点。

10月,债券市场成交17.2万亿元,同比增长27.1%,其中债券借贷成交3766.9亿元。

从交易券种看,政策性金融债、国债和同业存单仍然位居前三,成交金额分别为7.4万亿元、3.7万亿元和3万亿元,市场占比分别为42.9%、21.6%和17.4%。

从期限结构看,成交主要集中在5年期以下品种,成交11.9万亿元,市场占比70.4%;5-10年期品种成交4.7万亿元,市场占比27.8%。

3

利率互换曲线上移

10月,受货币市场利率及债券收益率走势影响,短端和中长端利率互换曲线均微幅上移。月末,3个月、1年和5年期FR007利率互换价格分别收于2.84%、2.88%和3.17%,分别较月初上升15、18和20个基点。

10月,利率衍生品市场成交1.7万亿元,同比增长12.1%。其中,利率互换成交1.6万亿元,债券远期406.6亿元成交。

利率互换市场中,以FR007为浮动端参考利率的互换交易占比为68.9%,以Shibor为浮动端参考利率的互换交易占比为30.3%;1年及1年以下互换交易占比为62.3%,1-3年互换交易占比为11.8%,3-10年互换交易占比为25.9%。

二、银行间外汇市场

1

人民币对美元汇率走升

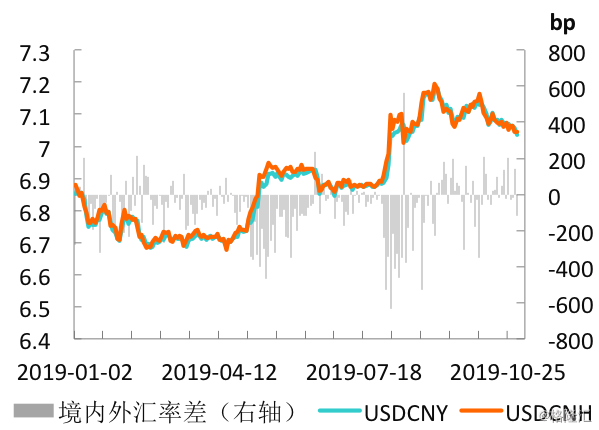

10月,人民币对美元汇率小幅走升:月末,人民币对美元汇率中间价较上月升值0.28%至月底的7.0533,人民币对美元即期交易汇率较上月升值1.5%至7.035,离岸人民币对美元即期汇率较上月升值1.3%至7.0466。

除人民币之外,其他部分非美货币也有较好表现,10月巴西雷亚尔对美元升值3.44%,韩元对美元升值2.47%,墨西哥比索对美元升值2.60%,美元指数则下降2.1%。

由于中美贸易摩擦的缓和以及英国脱欧问题的解决迹象出现,市场避险情绪有所缓解。除此之外,近期人民币升值也有基本面的因素:价格韧性相对较强,减税降费刚刚开始,对消费构成了有力支撑;尽管进出口贸易顺差对经济增长的贡献有所减弱,但依然是正贡献。此外,欧元区的收缩幅度正在放缓,意味着美元指数的强势也将难以维持。

10月人民币汇率指数小幅走低:10月末CFETS人民币汇率指数收于91,较上月末贬值0.58%;参考BIS货币篮子的人民币汇率指数收于94.54,较上月末贬值0.67%;参考SDR货币篮子的人民币汇率指数收于91.08,较上月末贬值0.63%。

询价交易汇率方面,10月交易汇率的双向浮动幅度处于合理区间,人民币对美元汇率盘中交易波幅日均220个基点,较上月增加15个基点。询价交易加权价与中间价的日偏离平均为0.17%,最大向上偏离幅度为1.14%,最大向下偏离幅度为0.34%,总体来说,询价交易价格在中间价上方运行。

图1 离岸与在岸人民币对美元即期汇率走势

2

外汇掉期曲线先升后降

10月,外汇掉期曲线整体先升后降,不同期限掉期点变化各异。具体来看,隔夜掉期点从月初的5降至月末的1左右;1W、2W、3W、1M和3M期限掉期点变化幅度较小,分别在10、20、30、45、135个基点附近窄幅震荡;6M期限掉期点从月初的200上升到月中的250个基点,月末又回落至220个基点;1Y期限掉期点从月初的370上升至月中的410基点,月末又回落至365个基点。

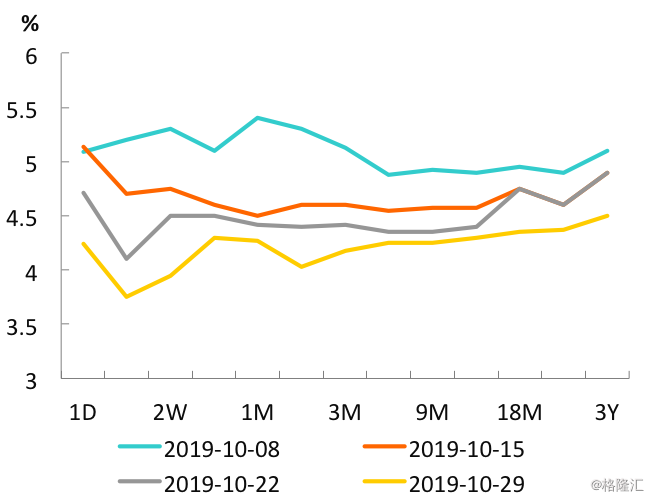

10月,期权隐含波动率曲线整体下移,短期限期权隐含波动率下降幅度相对更大。具体来看,1W、2W、1M、2M期限期权隐含波动率分别从月初的5.2%、5.3%、5.4%和5.3%降至月末的3.375%、3.7%、4.258%和4.15%,下降幅度分别为1.825、1.6、1.142和1.15个百分点。

图2 人民币对美元平价期权波动率曲线(pips)

3

外币衍生品交投活跃

10月,银行间外汇市场(不含外币拆借)共成交1.7万亿美元,同比下降24.8%。

其中,人民币外汇市场共成交16146亿美元,同比下降26.3%。外币对市场成交404亿美元,同比增长2.4倍。

外汇衍生品市场交投活跃,共成交1.1万亿美元,同比下降27.9%,占银行间外汇市场总交易量的63.7%。其中,外汇掉期成交1.01万亿美元,同比下降26.5%;外汇期权成交322亿美元,同比下降54%;外汇远期成交36亿美元,同比下降26.1%;货币掉期成交26.8亿美元,同比下降31.3%。

外币拆借市场成交6996.6亿美元,同比增长11.2%。

作者:中国外汇交易中心研究部