下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王德伦/周琳/王亦奕/李美岑/张兆/吴峰/孟一坤/张勋

来源: XYSTRATEGY

投资要点

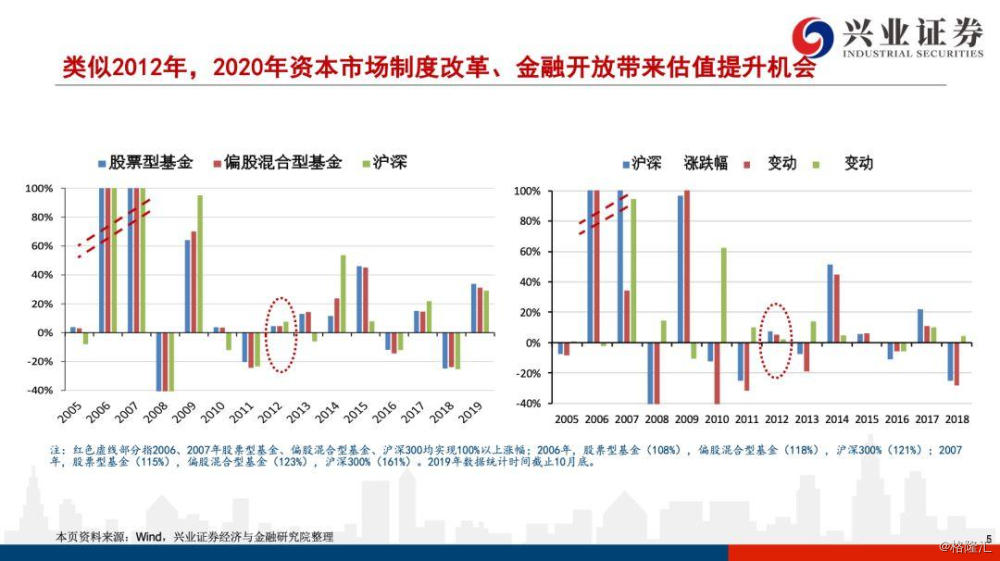

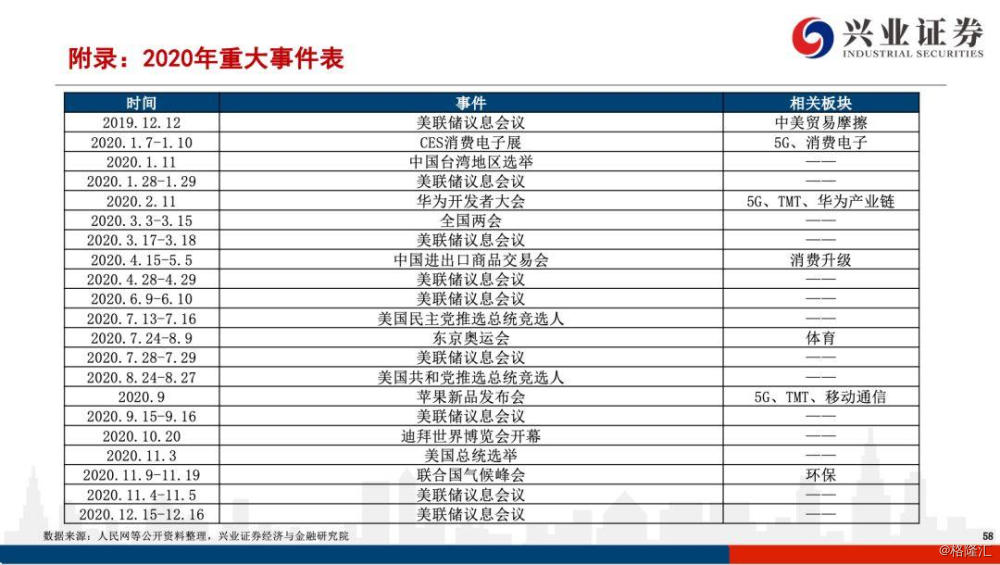

★整体来看,2020年市场是中枢逐步震荡抬升市为主,把握结构性机会。在这过程中可能因为“滞涨”担忧、经济失速、外部环境(美股下跌、中美博弈、地缘政治)等预期变化对市场造成短期冲击,反而给投资者提供更为核心的买点机会。展望2020年流动性宽松大趋势、“十四五”规划展望、开放加速为股票市场、相关产业带来估值提升机会。而在国家重视、居民配置、机构配置、全球配置等“四重奏”指引下,真正属于中国的权益时代有望正式开启,A股正在经历第一次“长牛”机会。

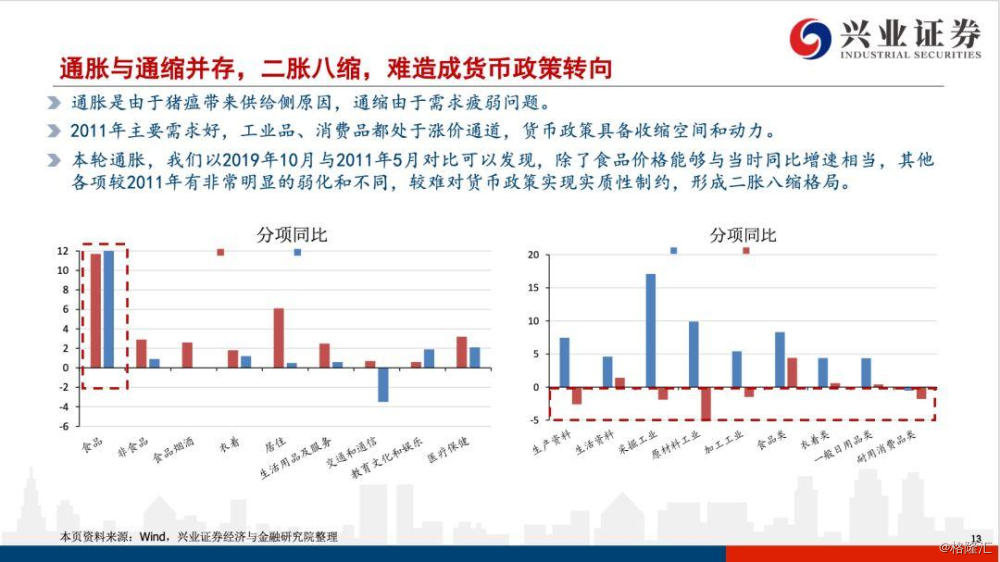

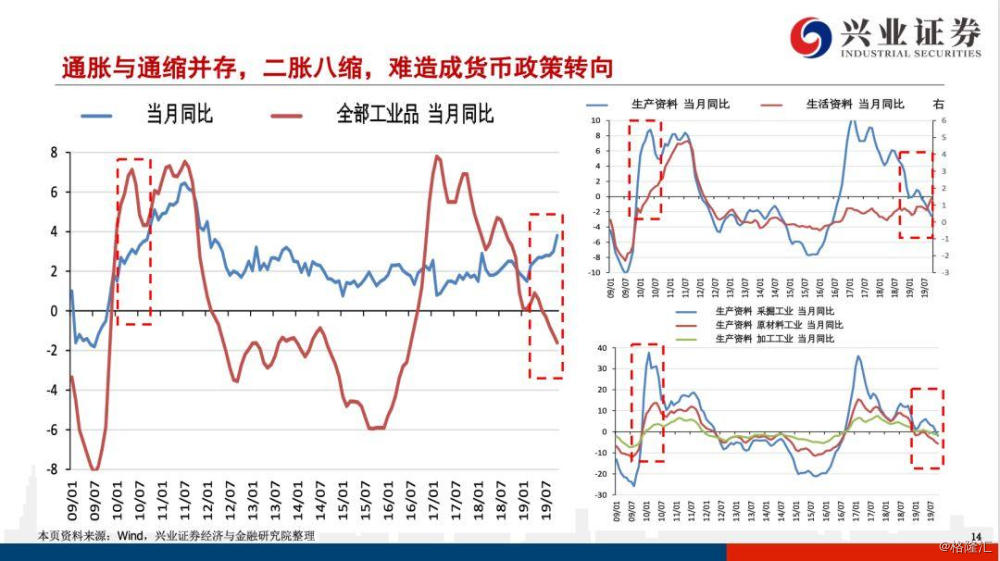

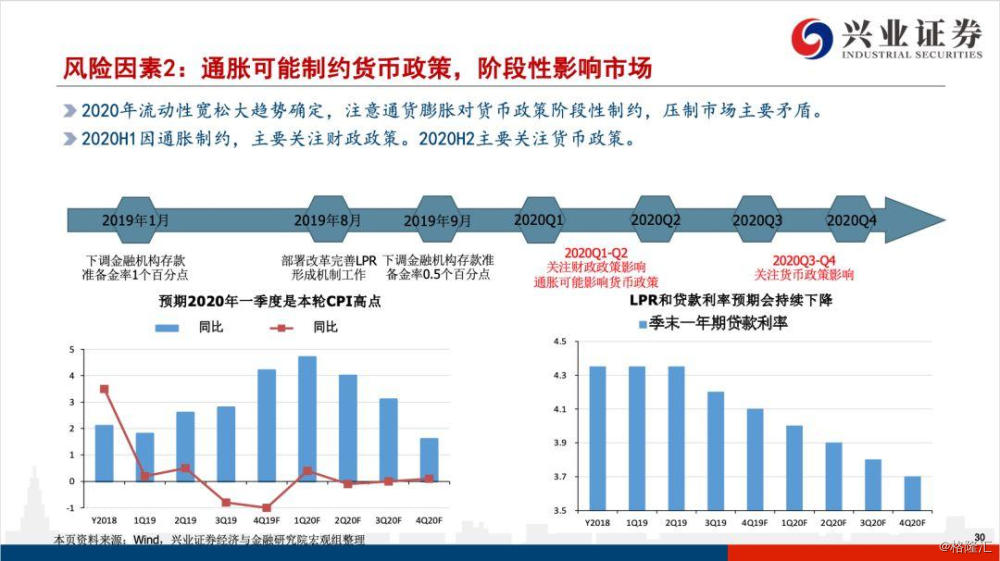

★经济基本面低而有底,二胀八缩难挡货币宽松大趋势。2020年,经济基本面延续下行趋势。因有棚改600万套、财政专项债、1/3行业补库存等积极因素,经济大概率呈现“低而有底”的特征。对应企业盈利,全A非金融仍将延续18Q4以来的底部区域徘徊,全局性回暖可能仍需等待。全球进入货币宽松大趋势,部分投资者担忧通胀会制约中国货币政策方向,但我们认为本轮通胀与2011年最大的不同在于“二胀八缩”,除了食品同比数据能够与2011年相当以外,其他工业品、消费品因为需求疲弱均处于通缩状态。因为通胀担忧货币政策转向预期而引发市场下跌,反而给投资者提供绝佳的买点机会。

★中国权益时代“四重奏”国家重视、居民配置、机构配置、全球配置,第一轮“长牛”星星之火燎原。

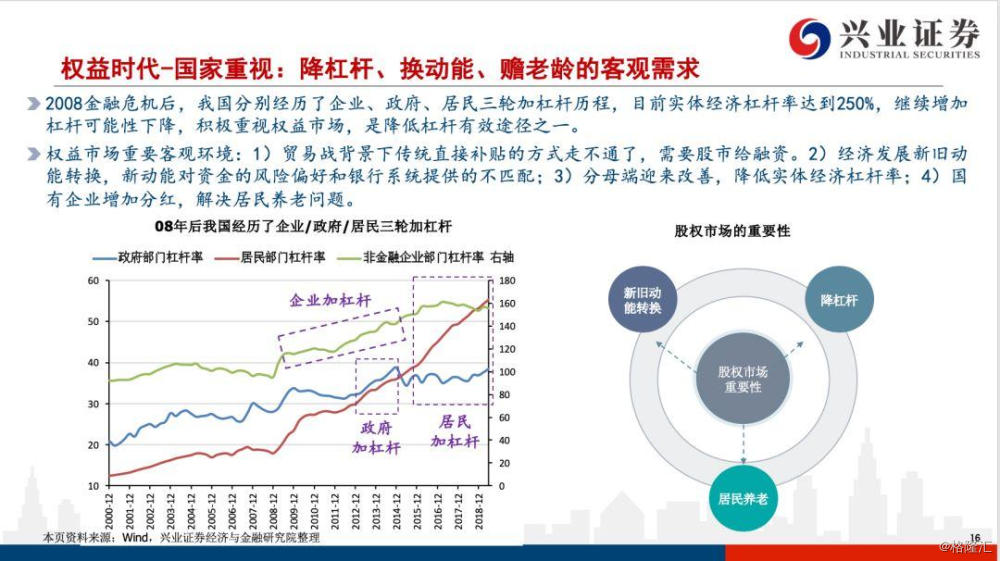

(1)“国家重视”:中央对资本市场定调发生最大变化,“牵一发而动全身”。从客观经济发展环境角度看,1)贸易战背景下传统直接补贴的方式走不通了,需要以股市融资,以市场化支持新兴产业发展。2)新旧动能转换,新动能对资金的风险偏好要求较高,相比于过去20年传统的银行低风险偏好资金属性不匹配。3)08年金融危机以后,经历了政府、企业、居民三轮加杠杆,杠杆率达到250%左右,积极重视权益市场,是降低杠杆有效途径之一。

(2)“居民配置”:回顾过去20年,中国居民资产配置呈现2条主线。其一、以房地产市场为主,占据居民资产配置50%-60%比重。其二、以2000-2010年存款,2011-2015“余额宝”为代表互联网理财,2015-2018以P2P、陆金所等为代表的“大资管”标签。在金融供给侧改革的大背景下,刚兑打破,10%以上“天上掉馅饼”的资产收益率距我们渐行渐远。在叠加房住不炒的大背景,居民资产配置面临“资产荒”。多重利好催化、标准化的权益市场将是居民财富配置的绝佳去处。

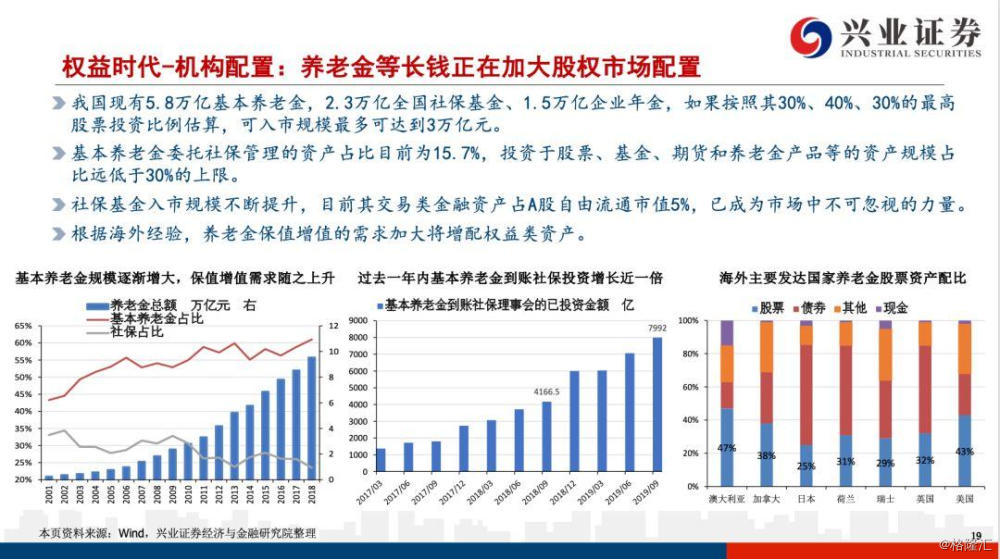

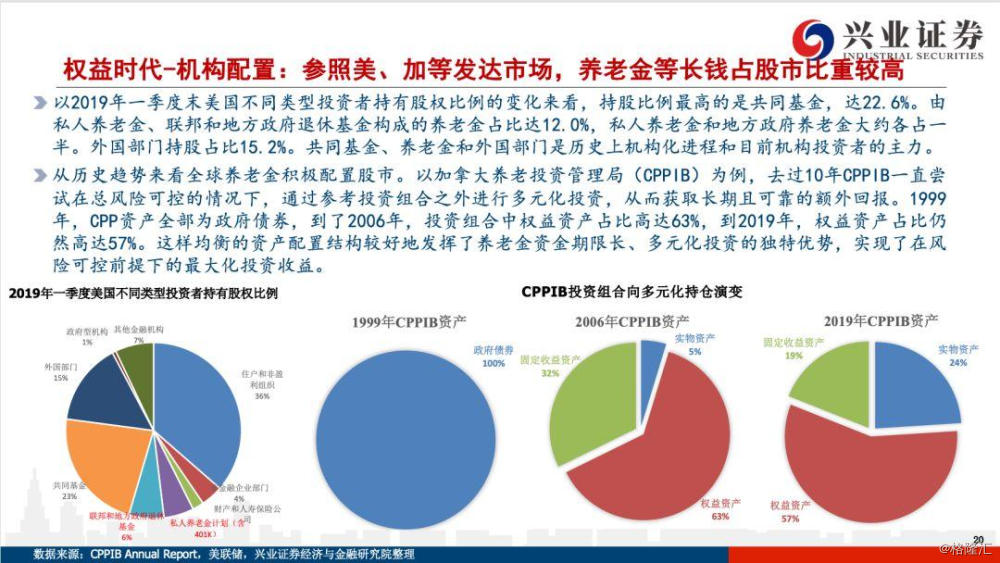

(3)“机构配置”:以保险、养老金等长钱为代表的机构投资者正在加速进入股票市场。1)保险IFRS9新的会计准则实施在即,所有权益工具投资均采用公允价值计量。全球债券利率快速下行,高分红、类债券股票将成为保险机构的首选项。2)基本养老金委托社保管理的资产占比目前仅5.4%,投资于股票、基金、期货和养老金产品等的资产规模近1160亿,占比2.3%,比例严重偏低。从全球其他养老金资金配置经验来看,美国由私人养老金、联邦和地方政府退休基金构成的养老金占比达12.0%。挪威财政部对挪威政府全球养老基金(GPFG)对权益类资产2018年实际配置比例为66.3%。中国养老金增加权益市场配置势在必行。

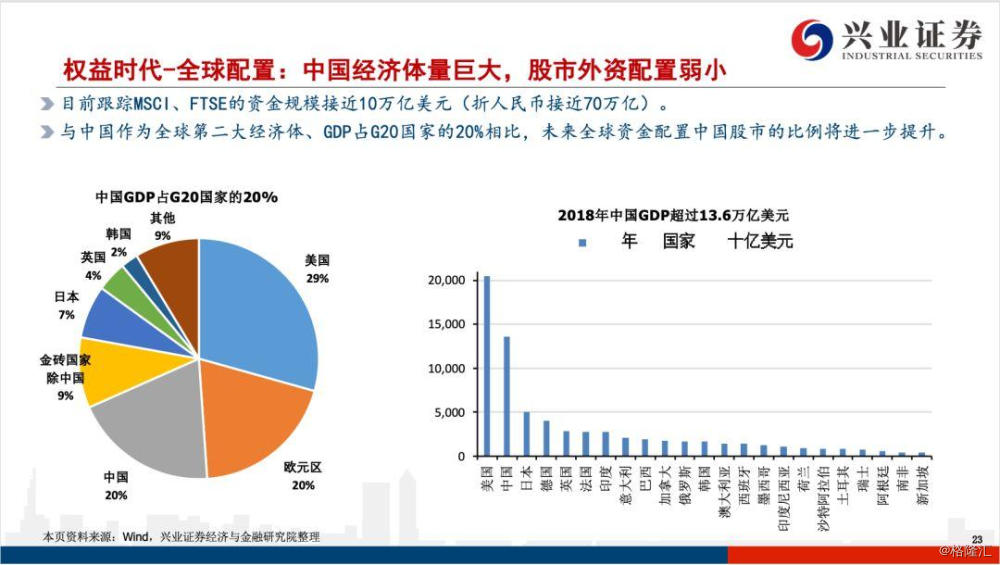

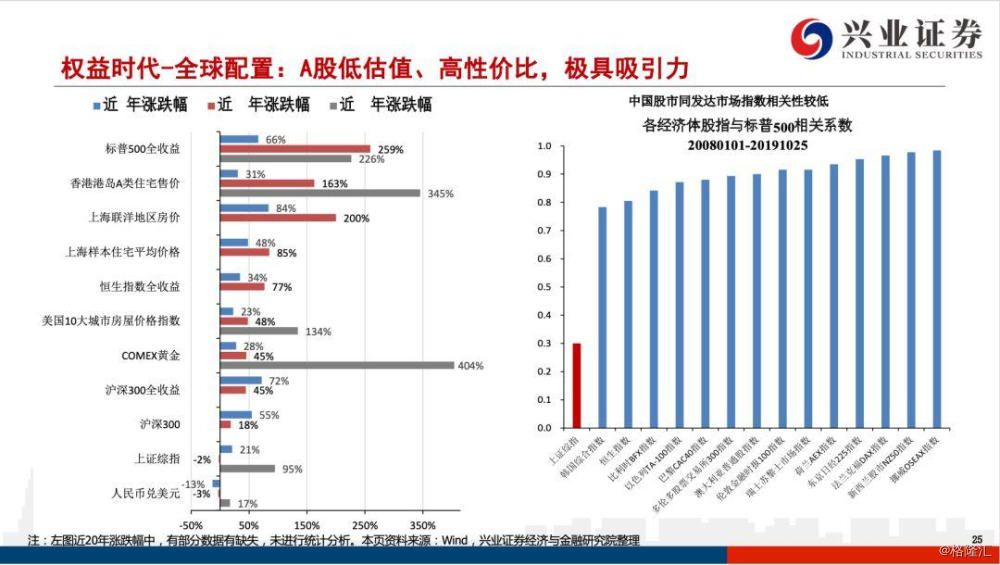

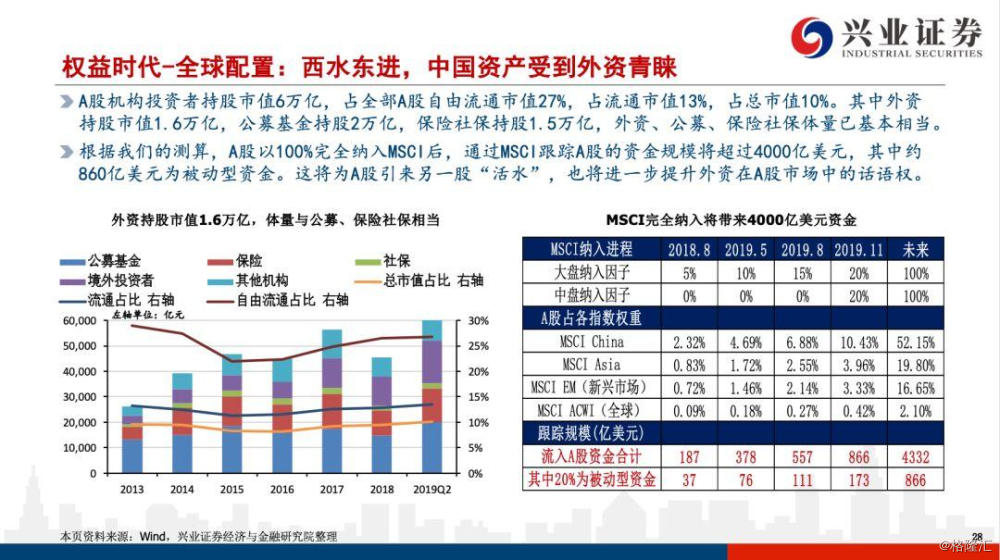

(4)“全球配置”:金融海啸十年以来,全球资产配置美国,美国经济、美元、美股、美债高位震荡,全球进入“负利率”时代,全球资本面临再配置。中国经济体量占全球20%,而外资配置A股仅2000余亿美元,这将使得A股在全球资本再配置中最为受益。同时,1)十年不涨、估值底部、安全性价比的中国区优质资产极具吸引力。2)金融开放,投资中国从无门到大门敞开,“制度红利”、开放的红利,将使得全球资本具备投资可能性。3)借鉴日本、韩国、中国台湾地区,以及印度、巴西、南非等新兴经济体的经验,开放的红利,将使股、债、汇、房等中国优质资产价值长期得到支撑,其中最为受益的是股市。

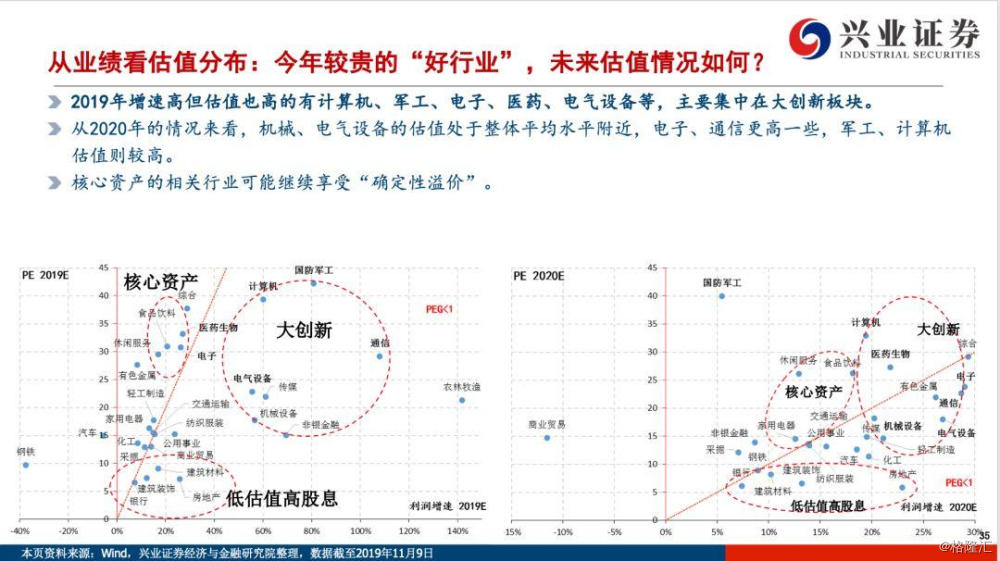

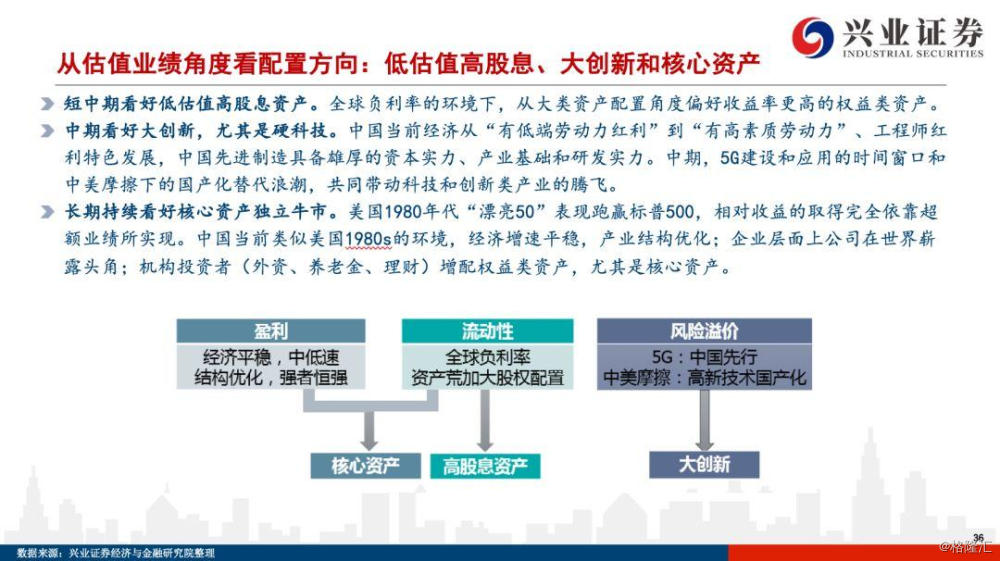

★行业配置:结构看好大创新、高股息和核心资产。

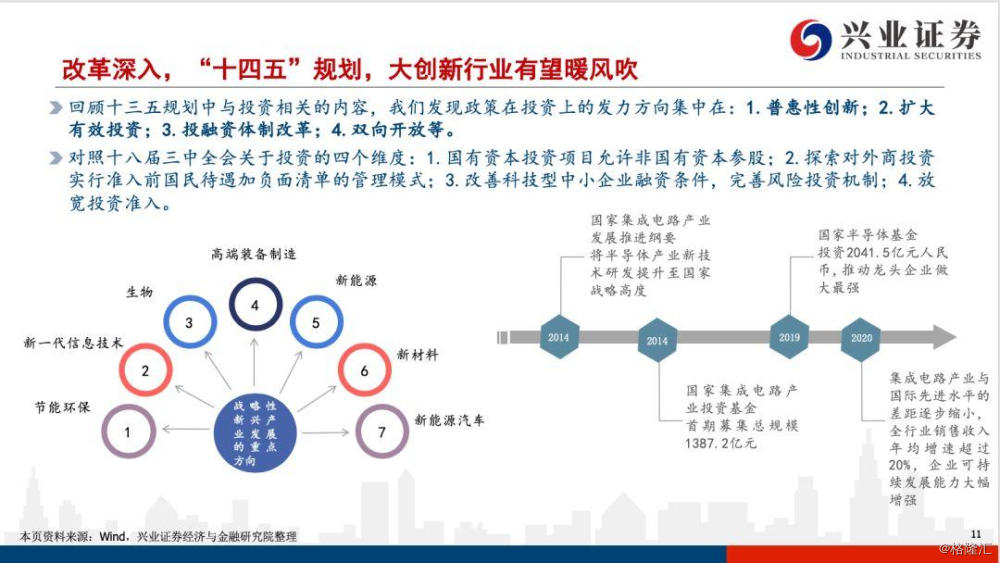

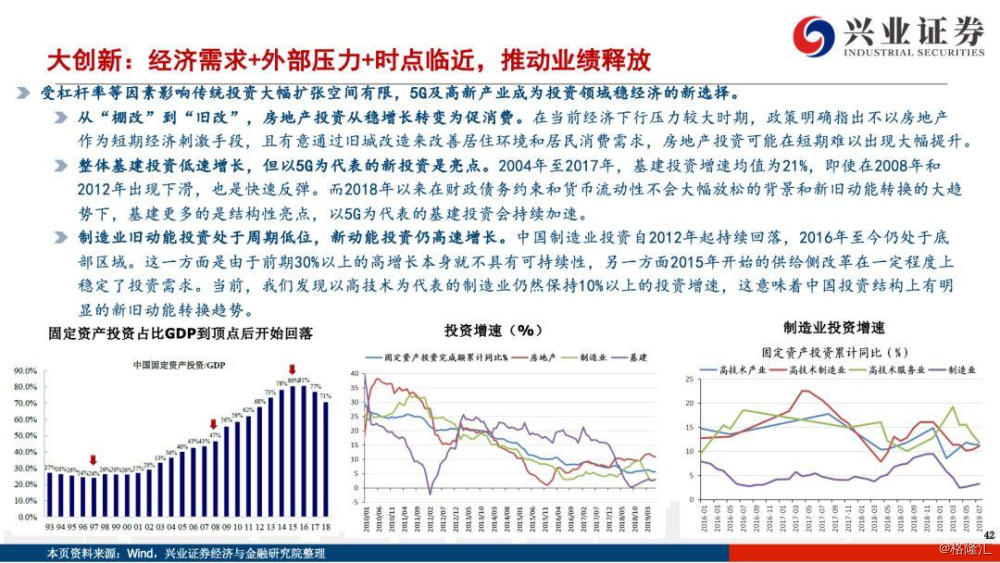

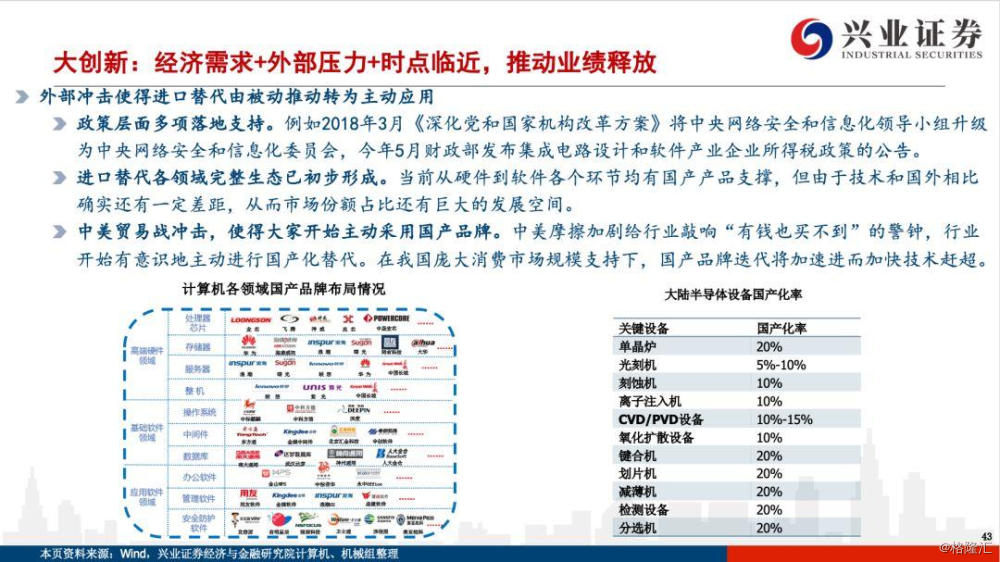

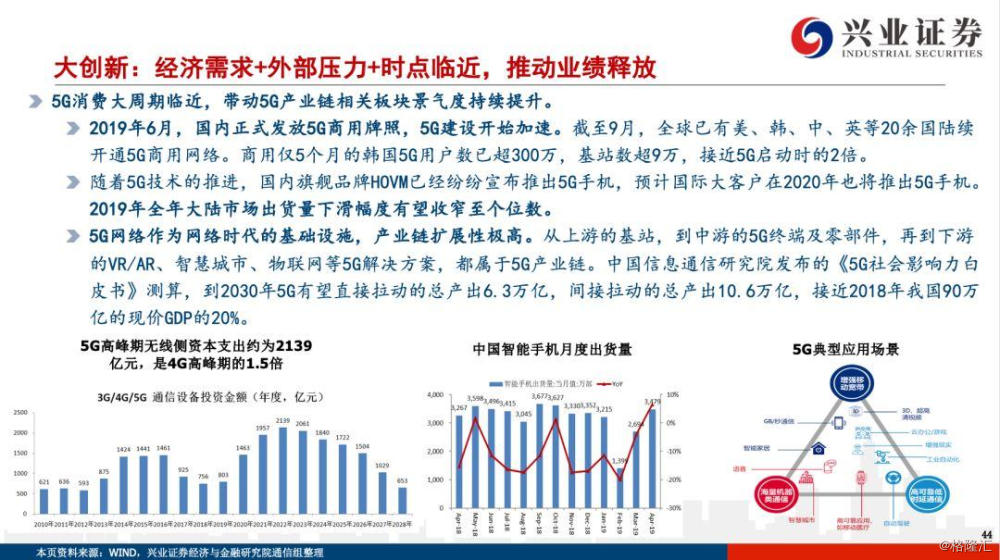

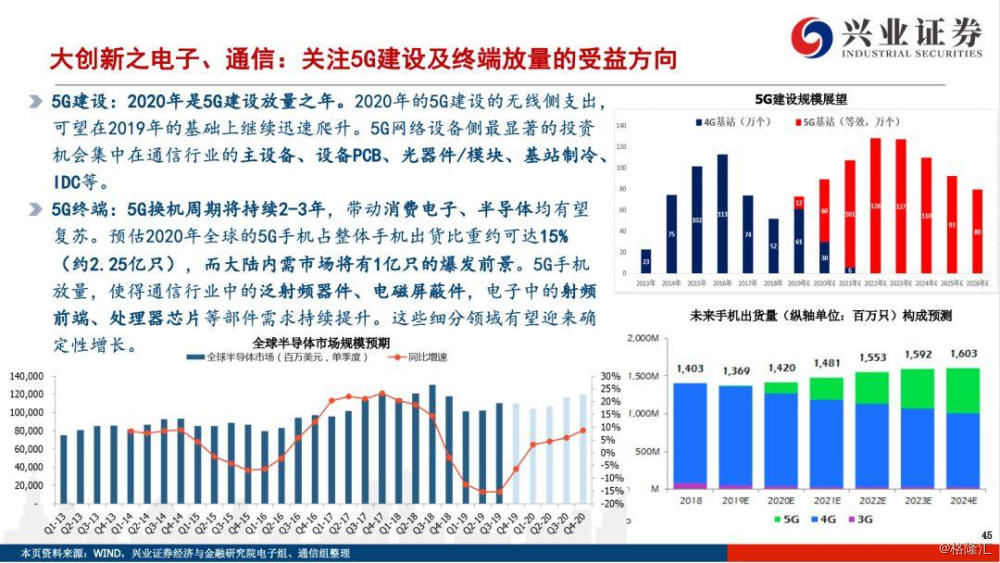

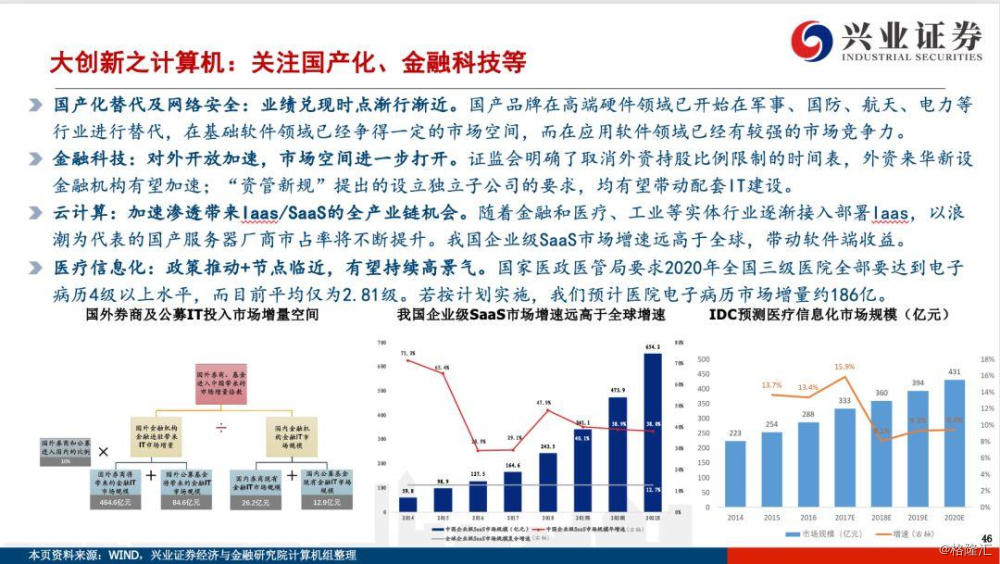

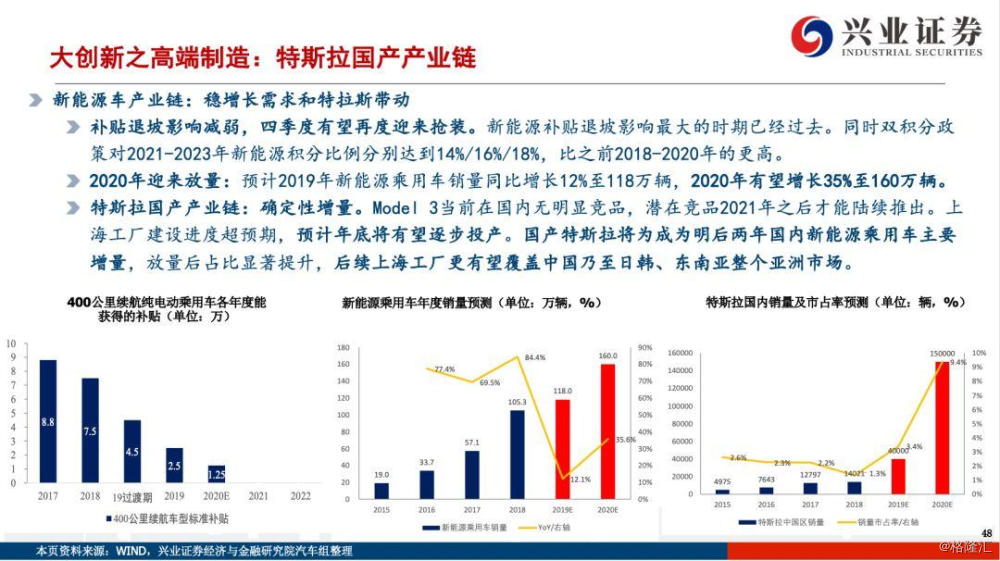

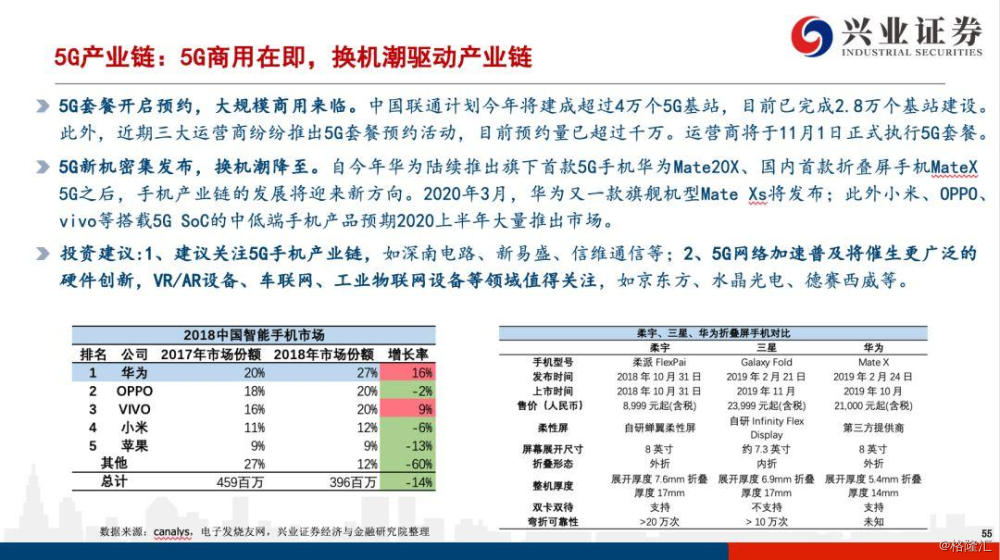

(1)看好大创新,尤其是硬科技。中国当前经济从“有低端劳动力红利”到“有高素质劳动力”、工程师红利特色发展,中国先进制造具备雄厚的资本实力、产业基础和研发实力。中期,5G建设和应用的时间窗口和中美摩擦下的国产化替代浪潮,共同带动科技和创新类产业的腾飞,大创新板块业绩有望持续释放。看好进口替代和5G相关的产业链的细分领域,包括产业链的网络基础( 5G网络设备、网络部件、5G终端),产业链的核心硬件(半导体设备、锂电设备、激光精密加工、机器人等),产业链的关键应用(云计算、自主可控、新能源车),产业链的技术开拓(军工)。

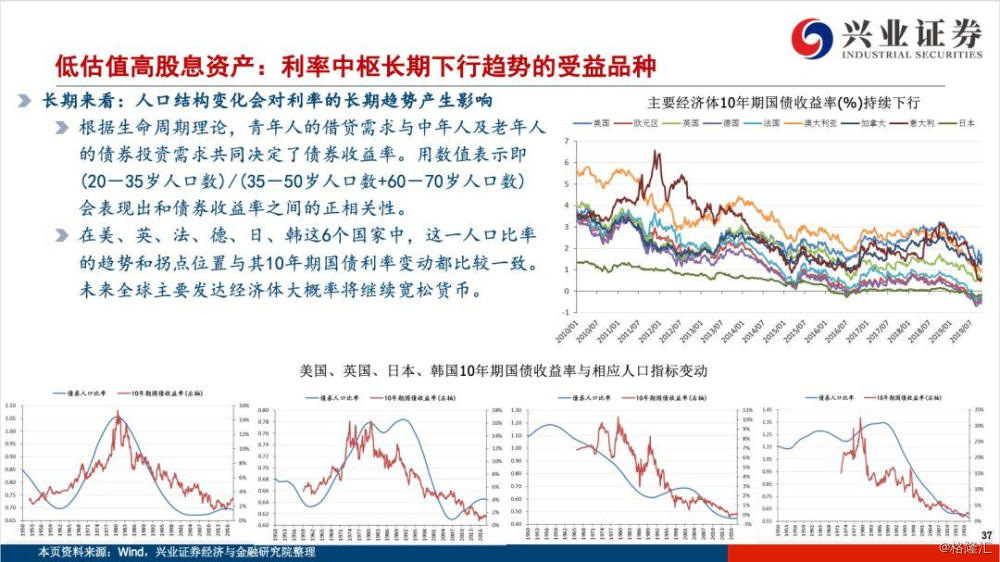

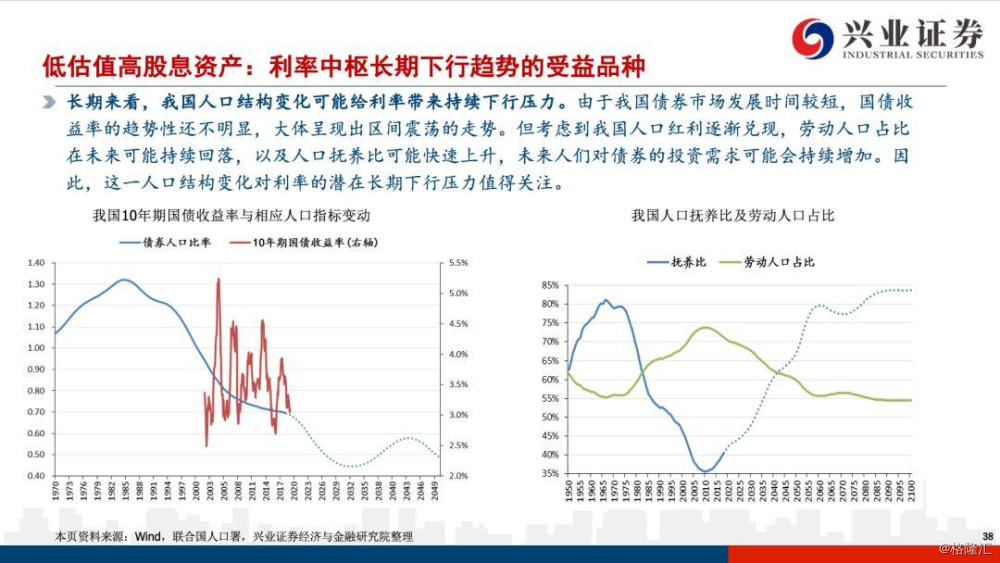

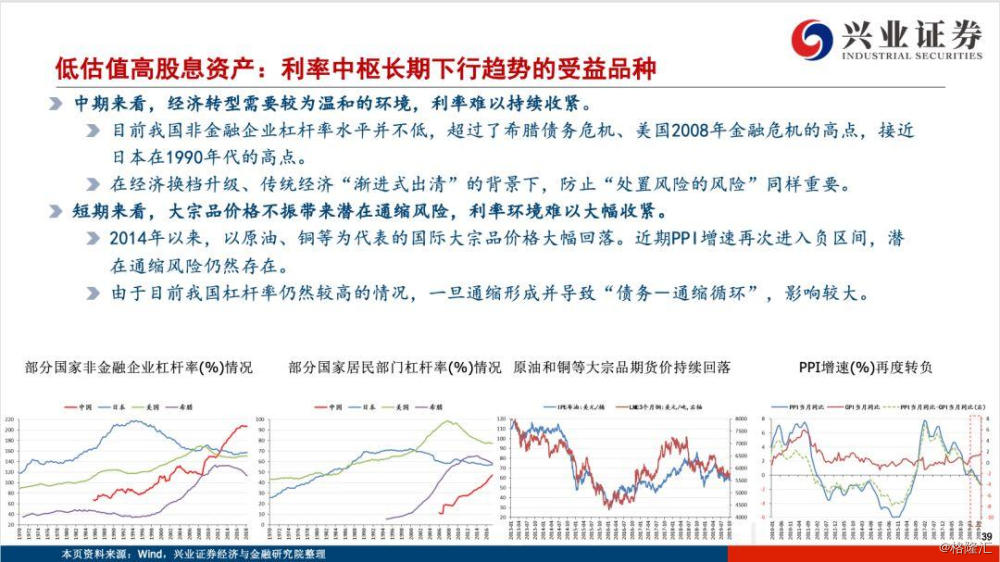

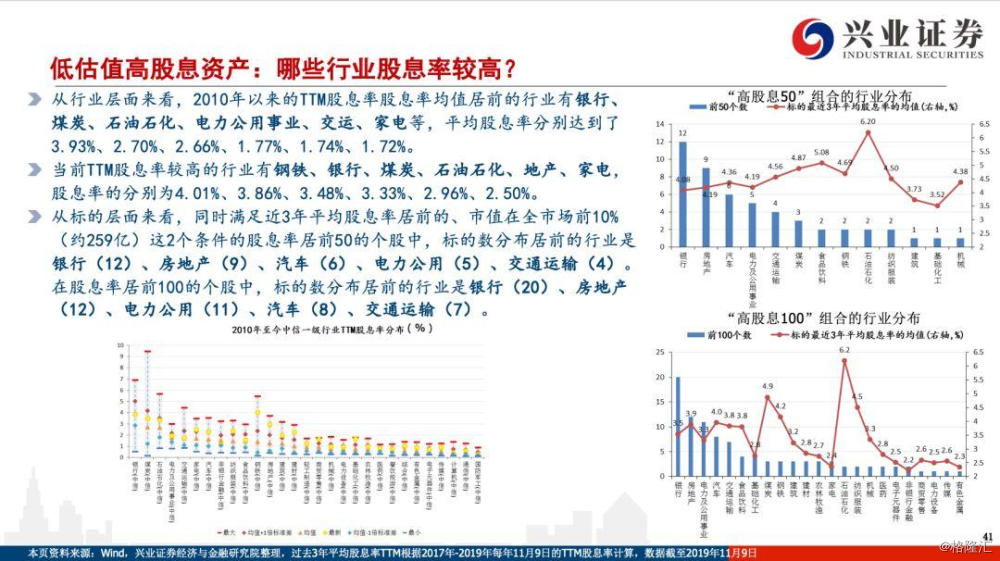

(2)看好高股息资产的配置价值。全球负利率的环境下,从大类资产配置角度偏好收益率更高的权益类资产,尤其是高股息资产。以金融、地产、交运、电力公用等行业龙头为代表的的高股息标的有望获得长线资金的持续青睐。

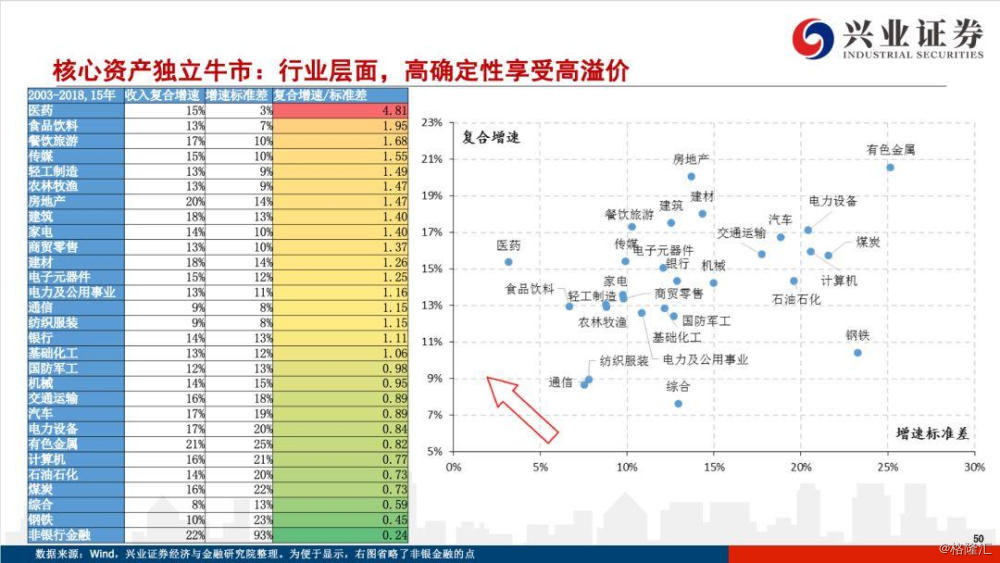

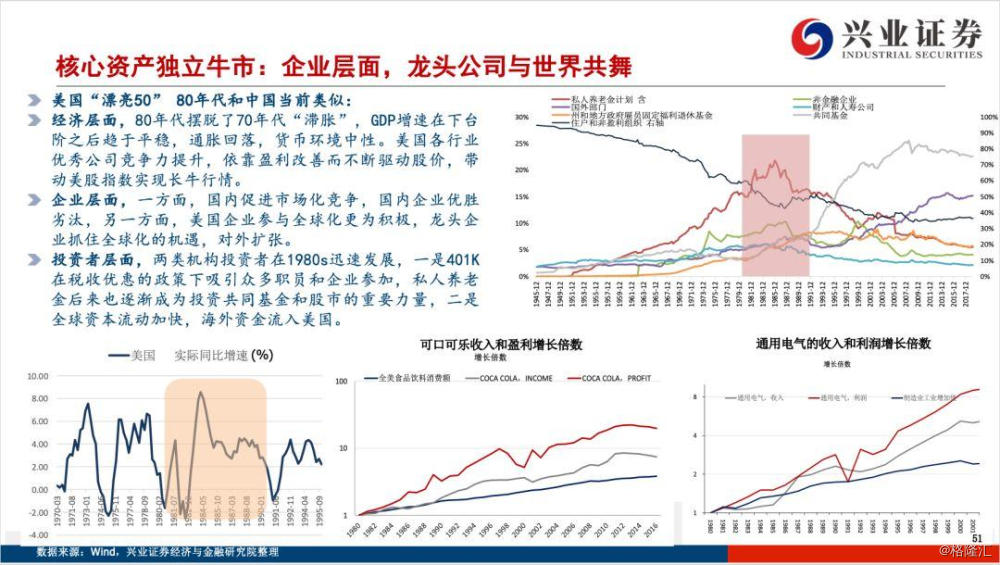

(3)长期持续看好核心资产独立牛市。美国1980年代“漂亮50”表现跑赢标普500,相对收益的取得完全依靠超额业绩所实现。中国当前类似美国1980s的环境,经济增速平稳,产业结构优化;企业层面上公司在世界崭露头角;机构投资者(外资、养老金、理财)增配权益类资产,尤其是核心资产。核心资产绝不仅仅限于消费领域,各行各业的优质企业,有望成为核心资产。

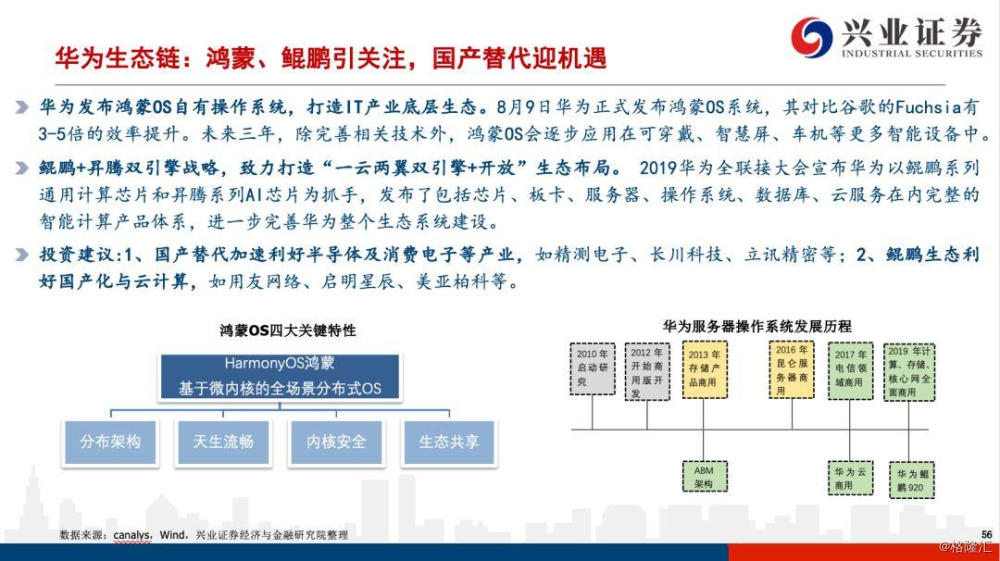

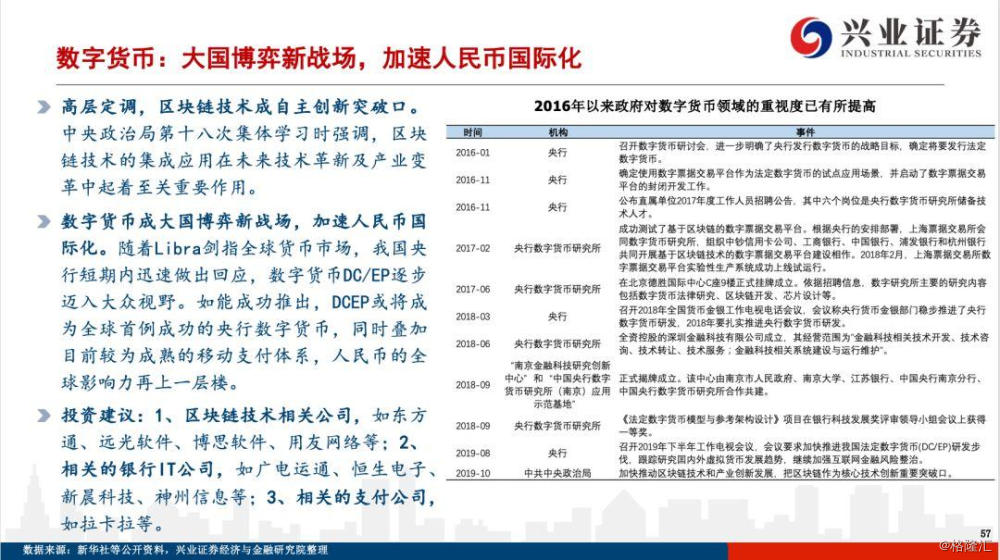

★主题投资领域,关注通胀主题、5G产业链、华为生态链、数字货币。

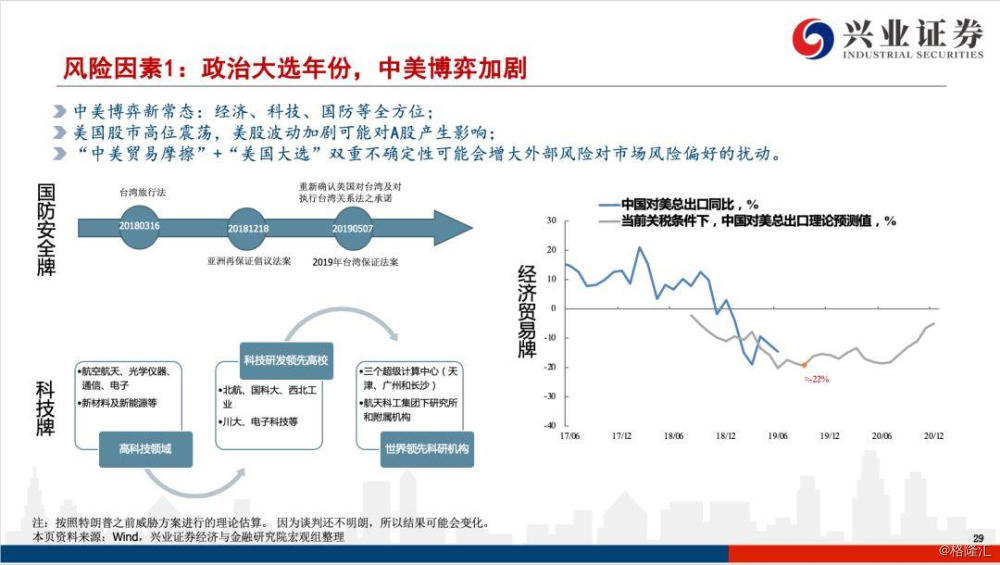

风险提示:美股股市波动超预期、中美博弈超预期、通胀超预期等。