下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/肖成哲

来源:债市覃谈

国君固收 | 报告导读:

猪粮比失效,但母猪存栏同比仍然有效。在疫情影响下,养殖户风险加大且面临无猪可补的情况,以猪粮比为代表的利润类预测思路面临失效。但供需决定价格,养殖周期等基本关系仍稳定,而相邻年份之间技术进步等因素变化有限,目前判断猪价见顶最好的领先指标应该是母猪存栏的同比见底。

母猪存栏同比大概率年内见底。9月存栏数据显示能繁母猪存栏环比大幅收窄,同时规模大厂存栏、部分生产大省存栏、监控企业的后备母猪存栏、全口径的饲料产量也出现回升,结合去年基期情况判定,母猪存栏同比大概率年内见底,最快就在10月(数据本月中旬公布)。结合季节性规律和基数,2020年猪价双高在春节和3季度,同比意义上的高点在春节和2季度末。

猪价高点有多高?需注意牛肉的消费替代。根据模型测算,猪肉和牛肉价格目前态势线性外推,2020年猪价中枢和高点分别在65元/公斤和80元/公斤左右。预测有较大风险,但有证据显示牛肉对猪肉消费有替代性,当前内外价差下政策具有可操作性。整体来看,我们不认为猪肉价格会大幅突破牛肉价格,而在预测价格高点向通胀的传导时,应考虑猪肉CPI在高点位置偏低的弹性。

猪通胀之于债市:暂居次席,但仍需关注重要节点。在债市角度,猪通胀的第一波冲击已过,市场的关注点将会切换回经济基本面。但猪通胀仍有较大变数,不能依据过去几年的经验简单线性外推,后续仍需关注母猪存栏见底的具体时间、通胀预期是否扩散、以及猪价是否明显突破牛肉价格并带动整体通胀显著“破四”。

正文

今年以来,非洲猪瘟影响扩散导致猪价飙升,无论是从绝对点位还是上升斜率来看,在历史上都难寻先例。作为债市投资者,虽然对于猪价将长期维持高位、货币政策担忧缓解已有初步共识。但后续猪肉走势,仍然对于整体CPI反弹高度和货币政策空间产生较大影响。

针对此次疫情的特殊性,我们将在本文中分析:哪些经验仍可以依靠,哪些固有逻辑可能面临“这次不一样”的冲击。具体而言,我们将从猪周期领先指标的适用性出发,进而分析后续猪价的走势和节奏,最后站在债市角度谈谈我们对未来行情的看法。

1. 预测猪价的领先指标还好用吗?

传统猪价预测大致有两种思路:一种是从存栏出发,一种是从利润出发。前者对应的逻辑是“母猪存栏—生猪存栏出栏—供给与价格”,后者对应的是更为底层的逻辑“养殖利润--驱动补栏”。

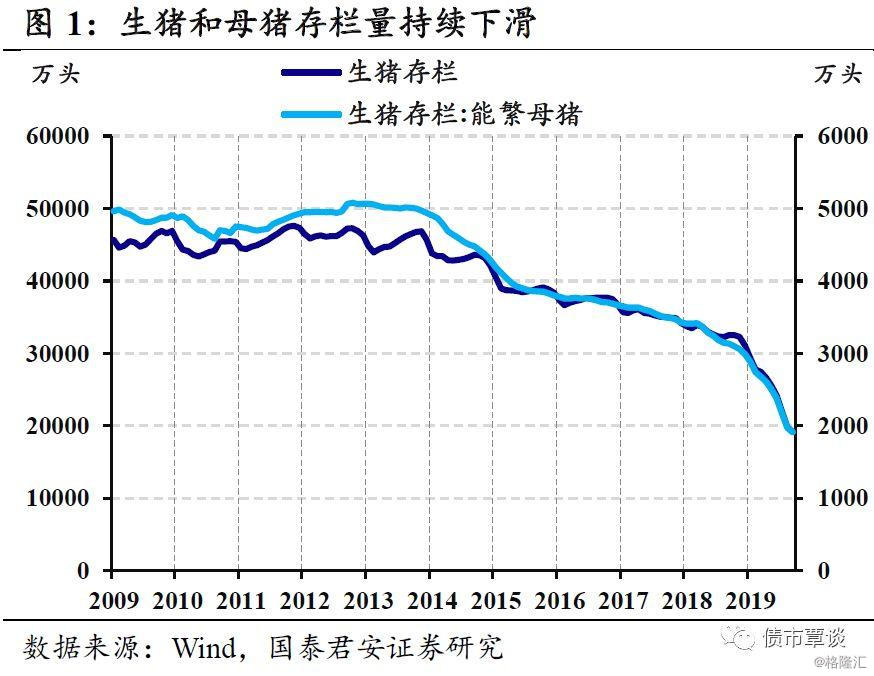

①能繁母猪存栏法:由于中游生猪生产的“三四五法则”,一般来说,种猪成熟配种需要3个月,母猪妊娠4个月,仔猪育肥出栏5个月,加起来12个月。所以历史上我们能够看到母猪存栏对于猪肉价格有3-4个季度的领先。

绝对量指标失效,同比水平仍可参考。值得注意的是,单独从母猪存栏的绝对量来看,2013年以来,生猪和母猪存栏绝对水平下降了超过50%,但是除了2019年的非洲猪瘟疫情造成的超级猪周期,此前5年左右的时间,猪周期基本正常。背后的核心原因是,规模化养殖和技术进步使得单个母猪的产能得到了提升,较少的存栏就可以满足出栏供给的需求。从供需关系来看,出栏供给和价格的负相关关系仍然稳定。

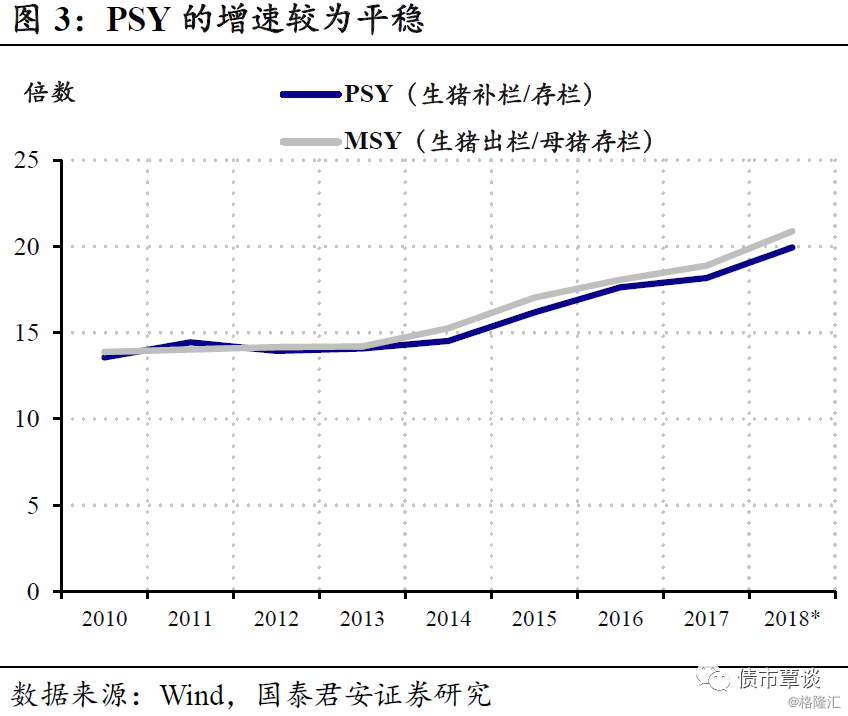

主流的解释是母猪单体产能提升。但值得注意的是,规模化和技术进步驱动的单猪产能,在年度和年度之间不会有明显的变化,而在跨越多个年度对比才有较为明显的变化。按照我们估算,PSY(每头母猪每年所能提供的断奶仔猪头数,可理解为母猪的单体产能)从2013年的15较为匀速地升至2018年的21,增幅接近50%,基本可以解释存栏下滑而产量基本平稳的现象。

从这个角度来看,如果我们忽略相邻年份的技术差异,或者假设技术进步速度恒定,那么存栏数据在相邻年份的变动仍然有参考意义,这也解释了为何能繁母猪存栏数据失效,但是能繁母猪存栏的同比增速仍然有较好的领先性。事实上,我们也的确能够观察到母猪存栏同比仍有10-12个月的领先,尤其是在在预测猪价见顶方面,此前两轮均表现较好。

②另一类思路是从利润入手:从微观角度,无论是母猪还是生猪的补栏都是养殖户对于利润变化的反应。事实上,由于利润驱动比存栏操作的逻辑更深一步,领先性和稳定性更好,是过去几年更好的预测指标。比如以猪粮比来衡量养殖利润,利润驱动的母猪补栏大约1个季度,叠加“345”规律,猪粮比应该领先猪价大约5个季度。

但无猪可补,会导致利润指标失效。然而不幸的是,在非洲猪瘟之下,目前的行业逻辑发生变化。虽然猪价快速上涨、利润快速攀升,但由于瘟疫的影响,微观上种猪供给不足、补栏出现困难,养殖企业甚至出现了较为罕见的三元肉猪留种作为种猪的情况(这会导致料肉比的显著提升)。反应在领先指标上,我们发现以猪粮比为代表,此前相当“精准”的利润类指标出现了较为严重的失效。

如前所述,虽然集中度提升、技术进步、乃至疫情冲击,但是猪肉价格由供需决定,猪的养殖周期等基本关系较为稳定,而相邻年份之间技术进步等因素变化有限,目前最好的领先指标应该是母猪存栏的同比见底。但在疫情影响下,养殖户风险加大且面临无猪可补的情况,以猪粮比为代表的利润类预测思路面临失效。

2. 未来一年猪价走势的节奏如何?

如前所述,最好的指标是母猪存栏的同比见底,那么现在母猪存栏的情况如何?

环比跌幅最严重的时段大概率过去。从最新的农村农业部的9月能繁母猪存栏数据来看,环比跌幅已经大幅收窄(从8月的-9.1%显著收敛至-2.8%)。

一方面,从俄罗斯的经验来看,冬春季节是疫情相对较为平静的阶段;另一方面,根据农村农业部三季度重点农产品市场运行情况发布会的信息,规模大厂的生猪母猪存栏、部分生产大省的整体存栏、监控企业的后备母猪存栏均出现回升,全口径的饲料产量也出现回升。

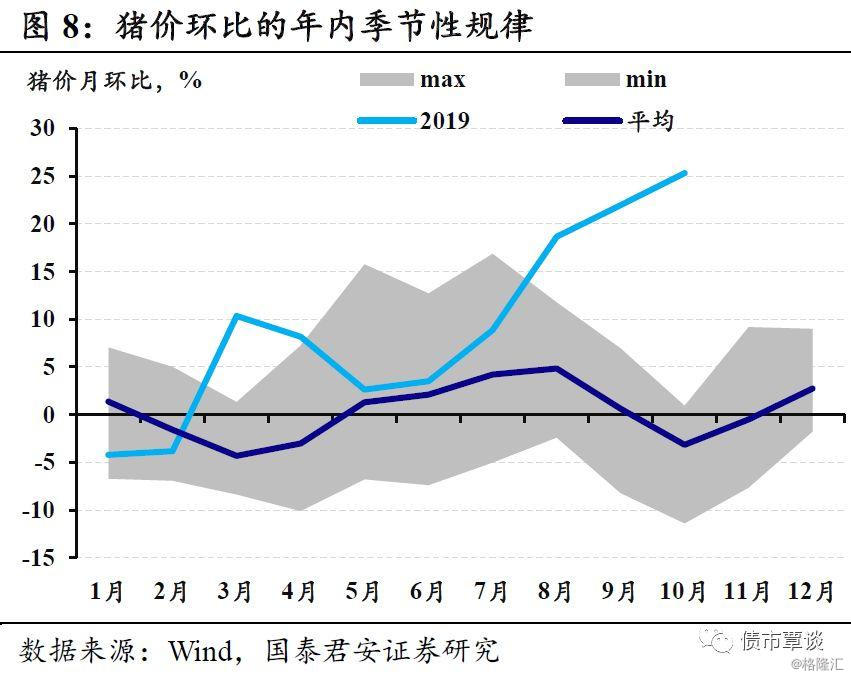

结合此前的基数效应,2018年10-12月的能繁母猪存栏环比增速分别为-1.2%、-1.3%和-2.3%,延续目前趋势,能繁母猪大概率在年底之前同比见底,最早10月份就有可能见到,与农业部官员的看法接近。考虑到10月-12个月的领先周期,并结合猪肉走势在年内的季节性规律(4季末-1季初、3季度较强),2020年猪价的高点大概率在3季度出现。

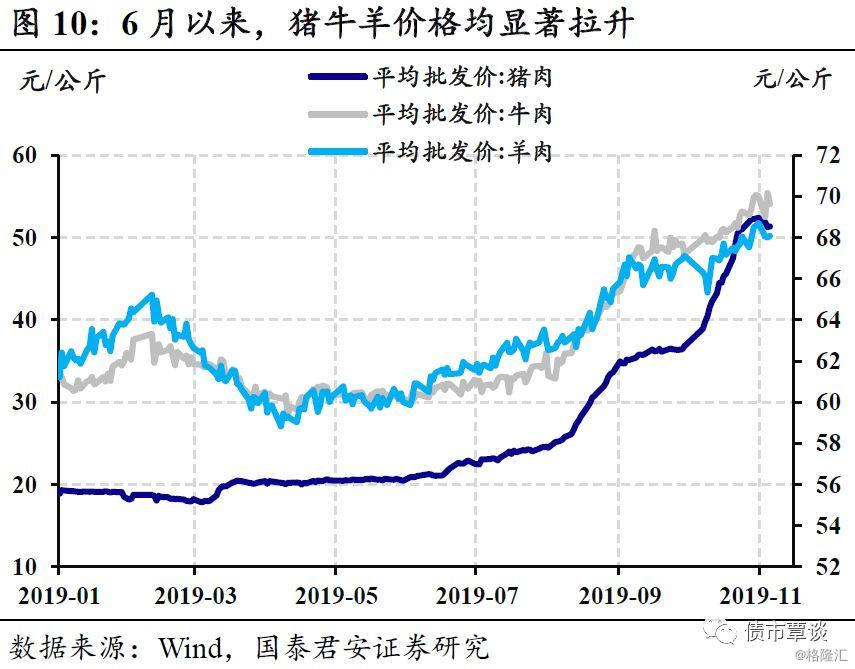

从同比拉动的角度:2020年的春节和2季度末是高点。2018年Q4-2019年Q1因为养殖户在猪瘟预期下提前出栏、且生猪跨省调运受限,因此猪价走势偏低,明显弱于牛羊肉(参见图10),这种情况在2020年大概率不会重复,甚至演变为另一种极端(压栏、养大猪)。

另一方面,由于2019年猪价起飞、上涨斜率迅速增陡在6月份,已经处于高位的猪肉很难复制如此陡峭的环比斜率,因此从同比角度对于CPI的拉动应该相对于猪价见顶更早。综合判断,我们认为猪价同比的高点在2020年的春节和2季度末。

3. 如何预测猪价的高点?

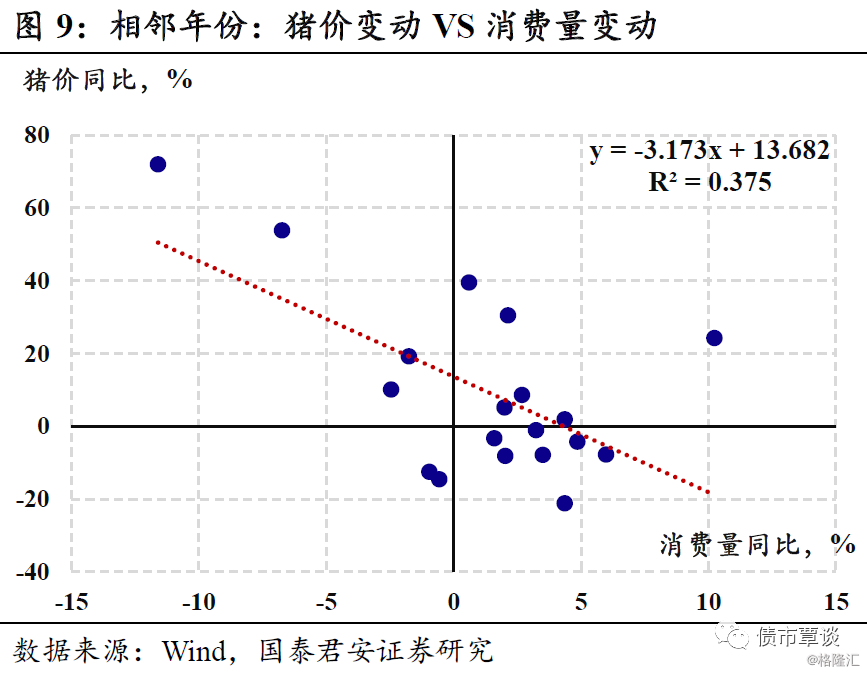

中枢估计:2020年猪肉价格中枢在65元/公斤。假设连续两年的需求函数没有大的变化,那么消费量的同比变化大致接近于供需缺口,从中国的历史数据分析,猪肉价格变动和供需缺口有较好的相关性。2020年供需缺口在20%左右,按此计算2020年的猪肉价格中枢大致在65元/公斤左右。不同于2019年,2020年的大部分时间猪价高位运转,高点应该与中枢差距不大,20-30%的估计是合理的,那么对应猪价的高点位置应该在80元/公斤(相当于生猪价格50~60元/公斤)。

同时,我们观察到6月以来猪牛羊价格均显著拉升,从比例来看,猪肉从20元/公斤上涨至60元/公斤,牛肉从60元/公斤上涨至70元/公斤,如果按照类似比例线性外推,猪肉价格会在75元/公斤的位置赶上牛肉价格,牛肉届时将会对于猪肉价格产生较强的锚定作用。

虽然以上的估算相对粗糙,但明年猪肉价格整体维持高位,高点受到牛肉价格的制约仍然是较为合理的判断,对此我们还有以下逻辑:

①存在替代消费的证据。历史上,我国猪肉价格罕有与牛肉价格可比的阶段,从数据来看,2007-2008年是猪肉价格与牛肉价格最为接近的时段,而牛肉消费相对猪肉消费也处于较高位置。拉长来看,猪肉和牛肉的比价与两者的消费量比率,有较好相关关系,我们认为替代消费的情况确实存在。

②牛肉替代具有政策可行性。首先,根据USDA数据每年全球牛肉产能相对消费有超过200万吨的富裕,库存也超过50万吨,而世界主要的牛肉出口国均为规模化生产、目前也没有明显的疫情,牛肉提高产能相对于猪肉更为容易。根据USDA的预测,2020年中国的猪肉和牛肉进口均将提升至300万吨的量级。

其次,当前价格提供了较为的政策空间。开放进口固然一定程度上影响国内养殖户的利益,但是当前外部的牛肉价格明显低于国内价格,不同口径下的差价有所不同,但按照当前汇率计算,内外差价大概率有40元/公斤左右的水平,即使考虑未来扩大进口造成的价格冲击,内外价差仍可能维持在较高位置。

如果政府在放开进口时,针对差价进行适度的征税,然后对于养殖户进行补贴,使得进口商、政府、消费者、养殖行业的利益可以寻求到最大公约数,政策的可行性和可持续性较好。

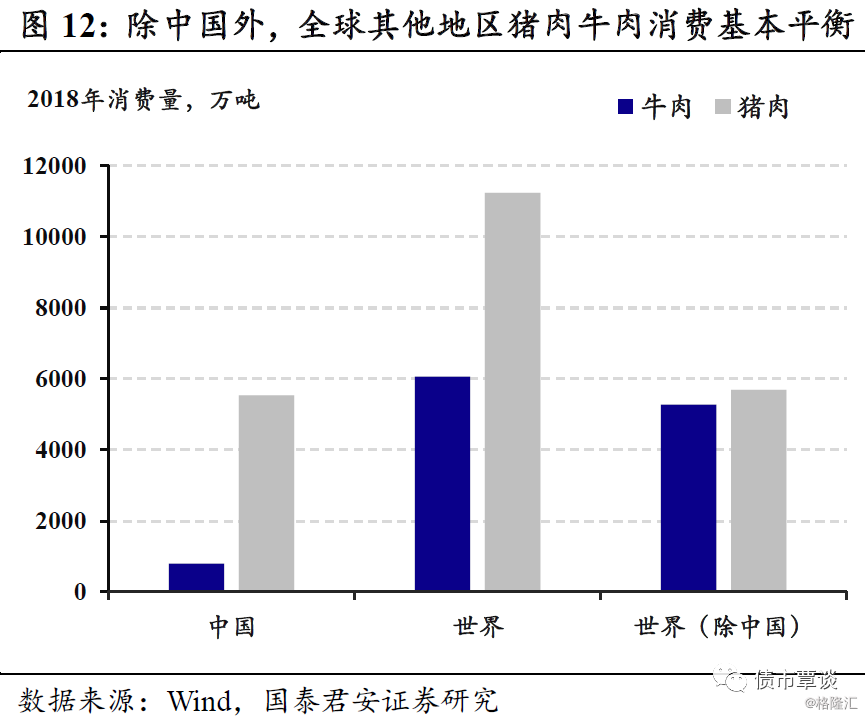

③或将改变国人的饮食习惯。相对于世界其它国家,国人饮食偏向猪肉,而这并非来自于宗教信仰。一种观点认为,是因为汉人以农耕为主,猪适合在居住地和耕地边的狭小空间进行圈养、饲料相对易得,不会出现牛羊畜牧造成的“谷肉争地”。而从全球来看,除中国以外的地区牛肉和猪肉的消费基本平衡。

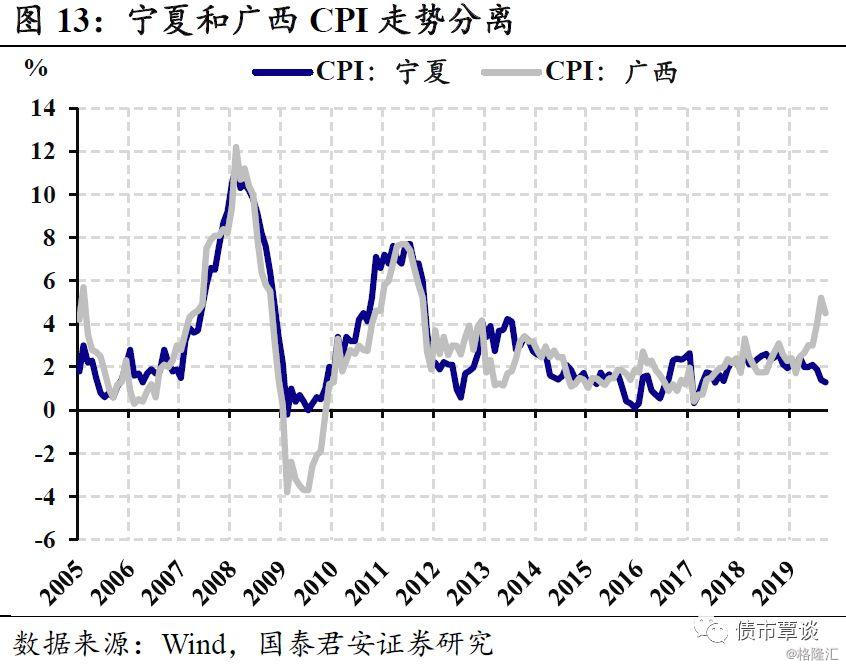

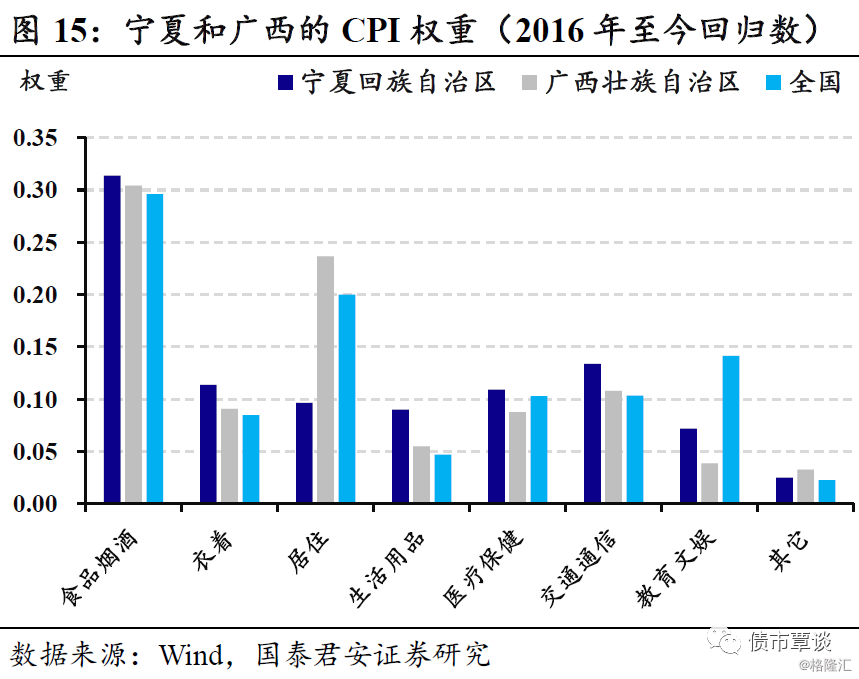

④一旦饮食结构改变,则可能对于价格和CPI产生影响。一个例证来自于国内分省的CPI数据,宁夏和广西作为两个少数民族自治区,由于民族饮食习惯的差异,造成了CPI表现的差异。我们可以观察到,相对于全国整体通胀,宁夏自治区的通胀明显偏低,而广西自治区的CPI通胀明显偏高。

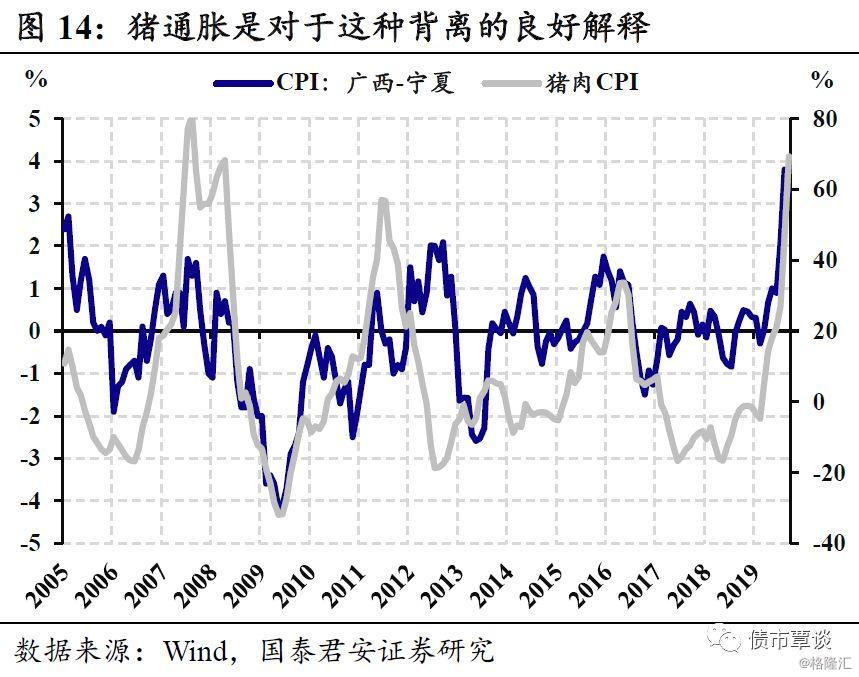

这种差异并非来自权重差异,而是饮食结构直接对于价格和通胀的影响。通过2016年以来的数据回归分析,两个自治区的CPI权重基本一致,这说明两地的饮食习惯差异可能并未反映在一篮子物品的权重上。而通过历史的回溯,这种差异与猪肉CPI高度相关,饮食结构的差异直接影响作用在了价格和CPI之上。

传统对于商品的分析框架中,农产品重供给、工业品重需求,但是在2016年的工业品牛市中,工业品因为供给侧改革而颠覆了传统逻辑,2016年的工业品价格上涨更多的来自于供给侧的驱动。如此前分析,在史无前例的非洲猪瘟之下,猪肉价格大概率会达到和牛肉价格可比的状态,而这或将在需求侧造成国民饮食习惯的变化。

此外,从同比影响的角度,从猪肉价格同比(采用较为常用的22省市猪肉价格)到猪肉CPI同比的关系并不稳定,这给预测通胀带来了相当的变数,特别是从历史上猪价高速攀升的阶段,猪肉CPI相对猪价同比,弹性明显偏低(08年和2012年均是80%左右的猪价同比对应60%左右的猪肉CPI同比)。

整体来看,我们不认为猪肉价格会大幅突破牛肉价格,而在预测高点对于通胀的影响上,应考虑猪肉CPI在高点位置偏低的弹性。

4. 站在债市角度如何看待猪通胀?

对于猪通胀与债市的纠缠,我们有以下几点判断:

第一,猪通胀对债市的第一波冲击结束。如此前报告中提到,在市场显著调整过后,我们认为猪通胀对于债市的第一波冲击已经结束,而本周央行的MLF降息更加确认了这一点。当投资者对于货币政策收紧的担忧缓解后,此前股债商三杀的局面将不太容易见到。

第二,债市关注点重新回归经济基本面。债市投资万变不离其宗,各种复杂因素最终要落脚到货币政策的边际变化上。MLF降息之后,央行已经比较清晰的表明结构性通胀并不会导致总量货币政策的贸然收紧,央行仍然较为关注实体经济的下行压力。

我们判断,市场的关注点将会逐渐回归到经济基本面上,特别是年末年初的各种政策定调,对于2020年经济形势的判断尤其重要。具体到当前,专项债19年内提前发行额度有多少,20年地产和基建的组合将会如何表现,以上内容相对猪通胀,对于利率的边际影响可能会更大。

第三,猪通胀的影响仍有重要节点需要关注。目前市场对于猪肉相关的一致预期大致如下:猪肉价格长时间维持高位,整体CPI至少摸到4,大概出现高点时间在2020年1季度。类似于贸易摩擦,猪通胀虽然重要,但后续市场的关注点将转变为,相对于一致预期是否有重要增量信息,而不是一直处于恐慌之中。

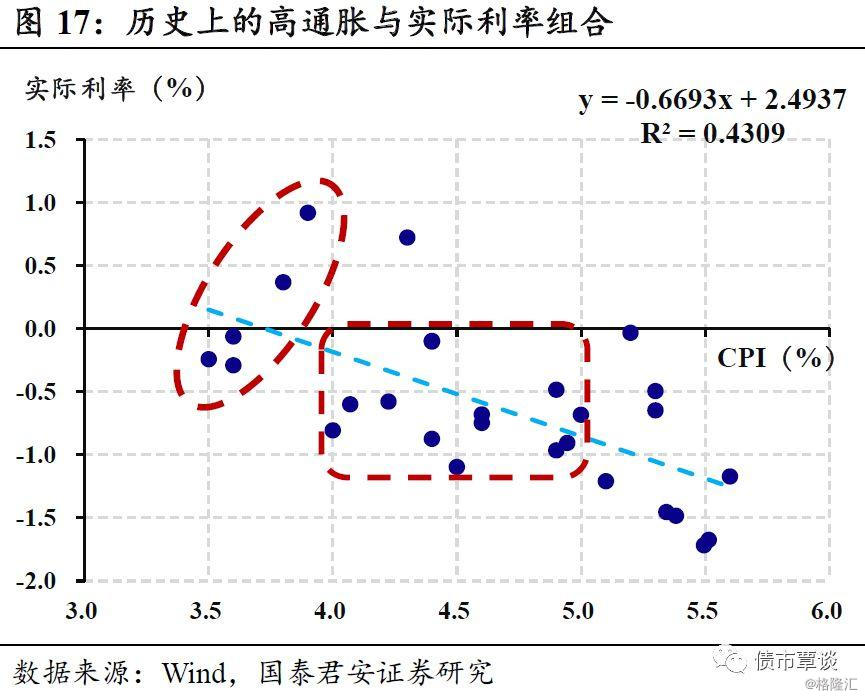

值得注意的是猪通胀的影响仍存在较大变数。如此前报告中提到的,随着10Y国债-CPI衡量的实际利率进入负区间,根据历史经验,在CPI处于3-4%时段,相对于目前点位,历史上的通胀和国债利率组合并未提供明显的方向性。但是如果CPI通胀明显“破四”,那么将会彻底锁死利率突破前低的可能性,并产生较大的向上压力。

简单认为猪通胀不会扩散,CPI与国债利率相关性趋弱的观点,可能颠倒了因果关系。无论是消费者的预期,还是投资者的定价,由于过去几年宏观经济整体变平,主观上“理性地”忽略了相对次要的信息,而对于边际上变化较大的信息进行跟踪和“定价”。所以,在猪周期稳定的情况下,通胀预期扩散不显著;以及近年来,国债利率与PPI相关性更好、与CPI相关性趋弱,更可能是宏观扁平、供给侧改革的结果,线性外推时需要谨慎。

总的来说,虽然猪通胀对于债市的第一波冲击已经结束,但是未来几个月仍存在较大变数,同时由于债市的关注点逐渐回归经济基本面,在高通胀的窗口期间,一旦经济预期出现上修,届时会协同猪通胀造成对于债市的第二波冲击,而我们认为发生这种情景的可能性较大,建议投资者继续保持谨慎和耐心。

最后,结合此前的讨论,我们认为猪通胀相关信息还有以下几个节点需要重点关注:

①能繁母猪的存栏同比是否见底。观察时间在10月或者11月的公布数据,该数据一般由农村农业部在次月中旬公布前月数据。

②猪肉价格能否明显突破牛肉价格,是否会带动整体通胀明显破4。根据我们此前的分析,第一次考验的时点出现在2020年春节时点。

③通胀预期是否扩散。历史上看姜蒜等调味品因为自身原因容易成为价格爆点(供给较为集中、容易囤积、相对影响较小不易引发政策关注),由于与生活联系紧密,和猪肉一样对于通胀预期影响较为显著。同时,也可以关注央行调查问卷的相关主观数据。最后,由于央行也在密切关注通胀预期,可以从央行货币政策逆推出央行当前的判断。