下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、张丽平

来源:岳读债市

基本结论

【专题】哪些债券推迟或取消了发行?今年信用债取消或推迟发行比例较去年明显下降,评级间分化的情况有所改善。产业债各评级中,AA级取消或推迟发行的比例较去年相比下降幅度最大,低评级主体融资难度虽仍为最高,但整体情况边际改善;城投债低评级主体取消或推迟发行的比例降幅高于中高评级,县及县级市此比例低于省及省会(单列市)和地级市。从高票息发行主体分布情况看,高票息发行的信用债只数占当期累计发行只数的比例较去年相比明显下降。产业债AAA级高票息发行的比例下降幅度大于AA+级和AA级,AA级的比例仅下降2%,结合取消或推迟发行的情况来看,低评级产业债成功发行比例虽大幅增加,但投资人仍会要求较高的风险溢价;城投债高息票发行的比例整体低于产业债,其中,AA+评级下降比例最高,其次为AAA评级,低评级主体融资成本下降幅度有限。整体来看,债券发行难度整体降低,市场风险偏好有所回升。

我们从新增违约主体及产业债主体的基本面情况来看,企业经营情况并未有明显好转,盈利情况甚至有所恶化,虽然8月份以来新增违约主体减少,但其主要原因为撤销回售、回售转售规则的实施以及部分主体信息披露不完整,信用风险水平仍然较高,投资者下沉资质的基础较为脆弱,更多是在“资产荒”下,迫于负债端成本压力而做出的选择。

在未来经济下行压力下,产业债主体经营情况难有实质性改善,加之地产调控政策仍会继续收紧,下沉资质择券的风险相对较高;而城投主体方面,隐性债务监管仍为主线,但考虑到部分主体受益于隐性债务置换,债务压力有所缓解,公开债务违约的概率较小,可在控制久期的前提下,适度下沉评级博取收益 。

风险提示:1. 国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

一、哪些债券推迟或取消了发行?

企业发债难度在一定程度上可以反映其再融资风险,若大面积发生债券发行取消推迟、或以高成本发行成功的情况,必然给企业带来较大的资金压力,我们分别对取消或推迟发行债券、高票息发行债券进行梳理总结,分析当前企业的再融资风险,以供投资者参考。

1. 取消或推迟发行债券

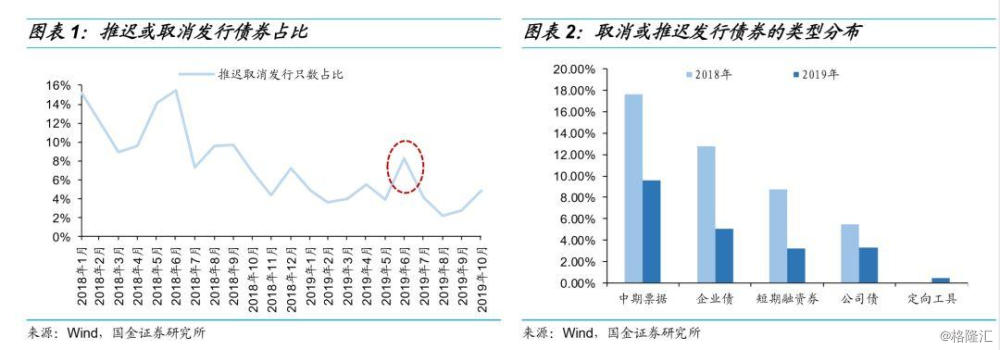

我们通过计算当月取消或推迟发行债券的只数占当月计划发行债券只数的占比[1]衡量债券取消或推迟发行的比率,截至2019年10月25日,整体上,今年取消或推迟发行的信用债只数占比较去年同期有所下降,6月份由于流动性分层现象,投资人为规避结构化发行债券,市场风险偏好明显下降,推迟或取消发行债券占比陡增。分券种看,2019年取消或推迟发行比例最高的券种为中票,为9.6%,较去年下降了8%。

1.1 产业债取消或推迟发行的情况

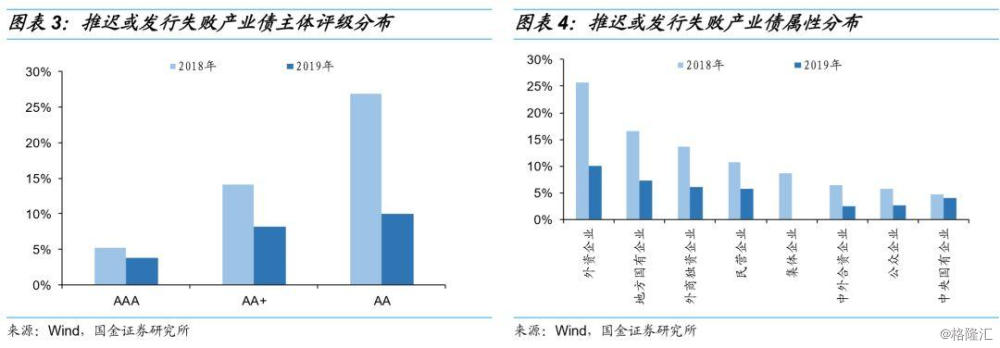

产业债取消或推迟发行的比例较去年同期下降,评级间分化的情况有所改善。各主体评级中,AA级取消或推迟发行的比例最高,为10.02%,该比例较去年下降16.84%,AAA和AA+级该比例下降幅度相对较小,表明低评级主体融资难度虽仍为最高,但整体情况边际改善;从属性来看,发行只数较多的地方国企和民企取消或推迟发行的比例均大幅下降。

1.2 城投债取消或推迟发行的情况

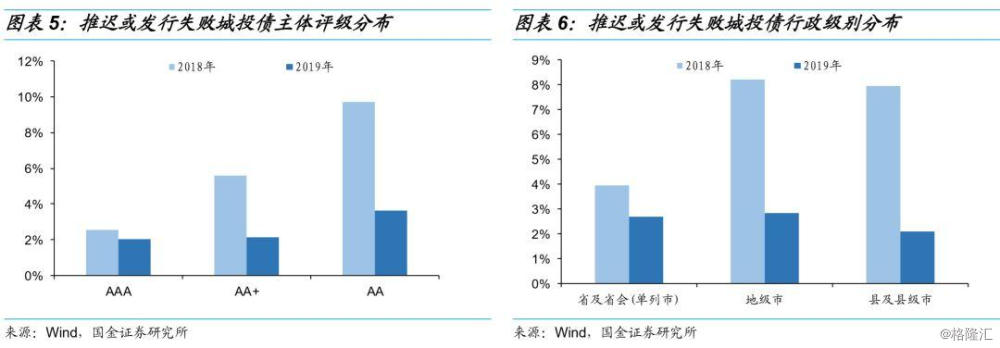

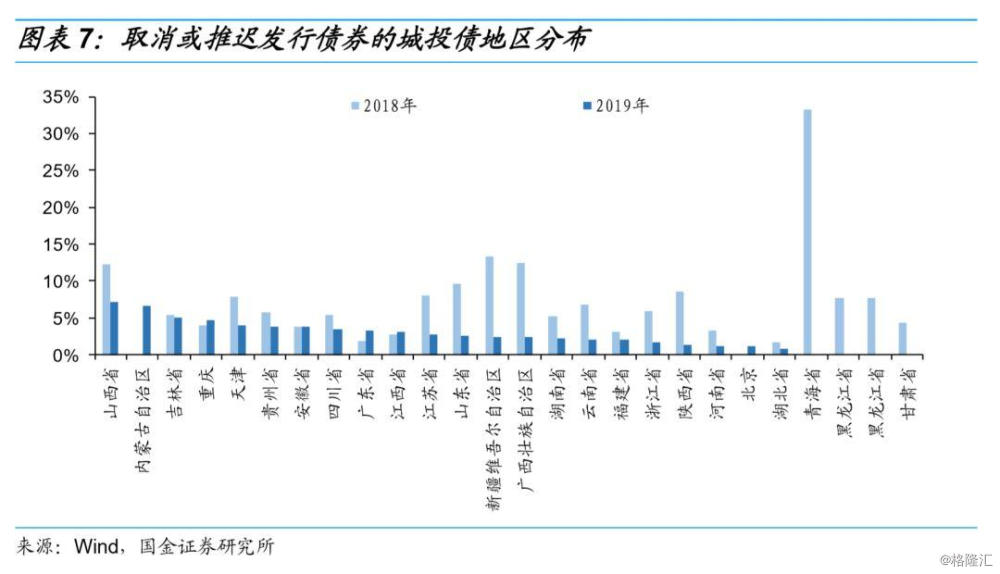

与产业债类似,城投债总体取消或推迟发行的债券比例较去年同期下降。从主体评级来看,各评级取消或推迟发行的比例均下降,但程度不同,低评级的降幅高于中高评级。各行政级别中,地级市、县及县级市级别取消或推迟发行的比例有明显的下降,其中县及县级市此比例低于其他两种级别。分地区来看,今年以来取消或推迟发行的城投债占比最高的为山西省,相比去年同期,今年大部分省份取消或推迟发行的城投债均有所减少,仅内蒙古有所增加。在今年基建承担经济托底重任的背景下,部分城投公司受益于隐性债务化解,市场风险偏好提升,相关主体融资环境有明显改善。

2. 高票息发行的债券

我们认为发行成功,但发债票面利率较高的债券,与取消或推迟发行的情况类似,都存在再融资难的问题。因此,这里我们也对高票息发行[2]的主体分布情况进行了梳理。

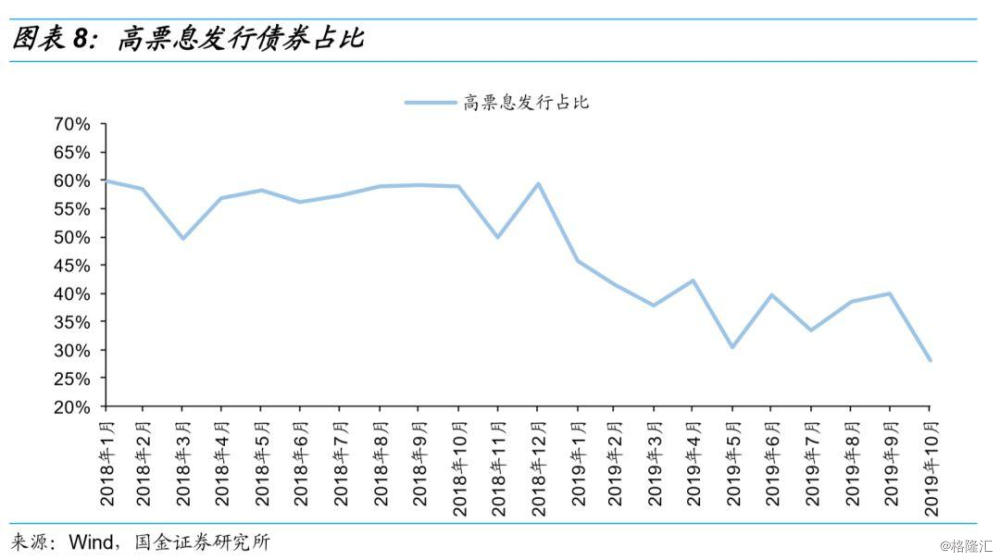

今年高票息发行的信用债只数占当期累计发行只数的比例较去年相比明显下降,从发行时间上来看,2018年高票息发行占比一直维持在60%左右,19年开始,此比例明显下滑,10月份占比仅为28%,与19年来债券收益率走势下行有一定关系。

2.1 产业债高息票发行的情况

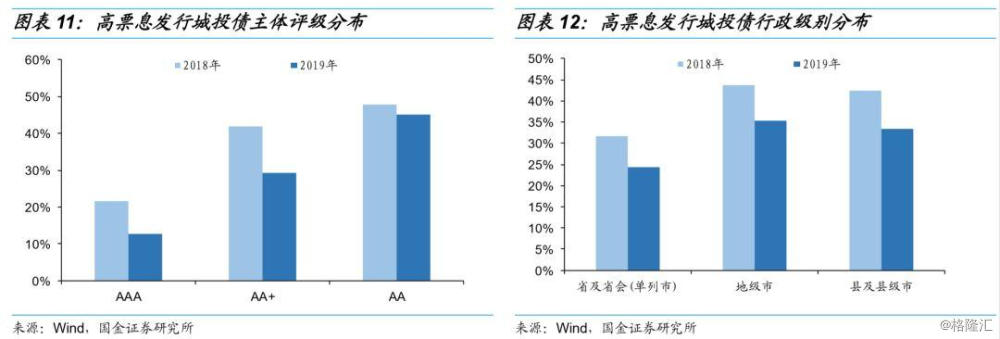

今年以来产业债高息票发行的比例较去年同期小幅下降。分主体评级看,AAA级高票息发行的比例下降幅度大于AA+级和AA级,AA级的比例仅下降2%,结合取消或推迟发行的情况来看,低评级产业债成功发行比例虽大幅增加,但投资人仍会要求较高的风险溢价;各属性中,民营企业高票息发行的比例仍处于高位,约为46%,地方国企、央企该比例则分别为30%、12%。

2.2 城投债高息票发行的情况

城投债高息票发行的比例整体低于产业债,各评级较去年同期相比均有所下降,其中,AA+评级下降比例最高,约为13%,其次为AAA评级,低评级主体融资成本下降幅度有限;从行政级别来看,省及省会级、地级市、县及县级市高票息发行的比例均有所下降,且降幅较为接近。今年以来,受隐性债务置换的影响,市场风险偏好提升,城投债收益率快速下行,城投主体融资环境明显改善,无论是取消或推迟发行债券占比还是高票息发行比例,AA+评级的城投债均有明显下降。

3. 企业基本面并未改善

3.1 投资情绪提升,首次违约减少

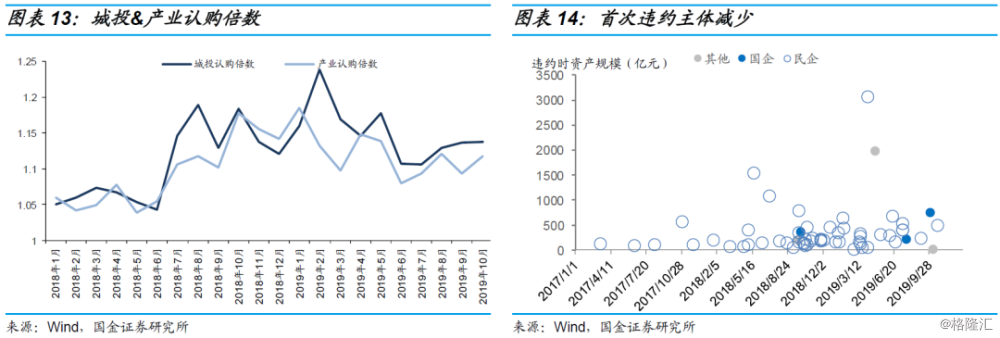

根据上文的分析,我们可以看到,与去年相比信用债市场一级发行情况有所回暖,一方面取消或推迟发行占比大幅下降,另一方面高票息发行情况亦有所改善,弱资质主体再融资风险有所缓和,从城投与产业的认购倍数来看,城投债投资热情在多数时间均高于产业债。

8月份以来,首次违约主体有所减少。1-7月份新增违约主体共25家、8月份新增1家、9月份新增2家、10月份截至目前新增2家违约主体,违约频率明显放缓,主要原因有两点:一是19年6月上交所发布《关于公司债券回售业务有关事项的通知》,其中撤销回售及回售转售规定降低了发行人回售压力;二是部分私募债券实际兑付情况并不透明。

那么,在企业债券融资情况明显改善、市场风险偏好回升、“资产荒”显现的情况下,投资人是否能够下沉评级以博取高额收益呢?

3.2企业经营情况

我们从产业债发行主体基本面情况来看当前市场是否具有下沉评级的基础。

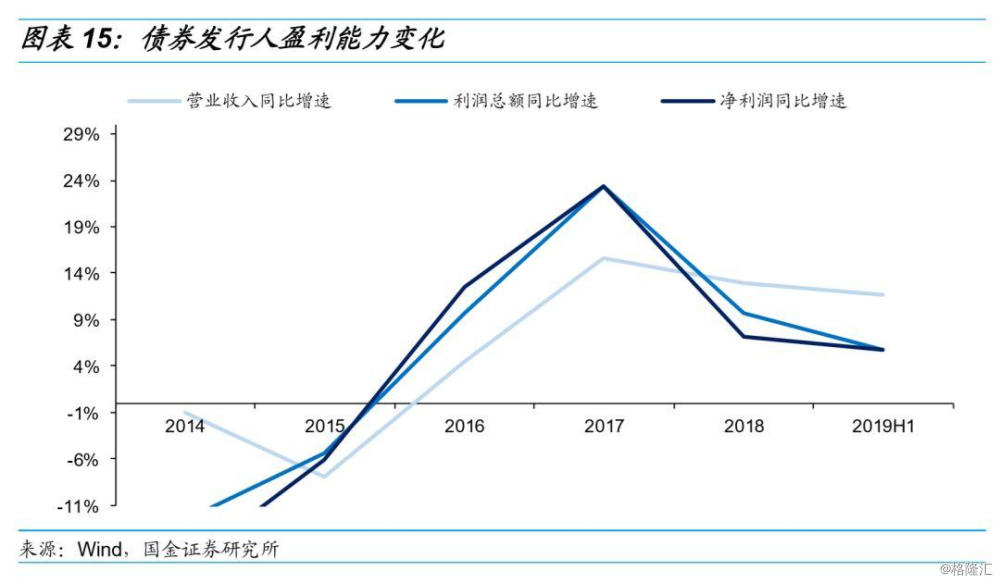

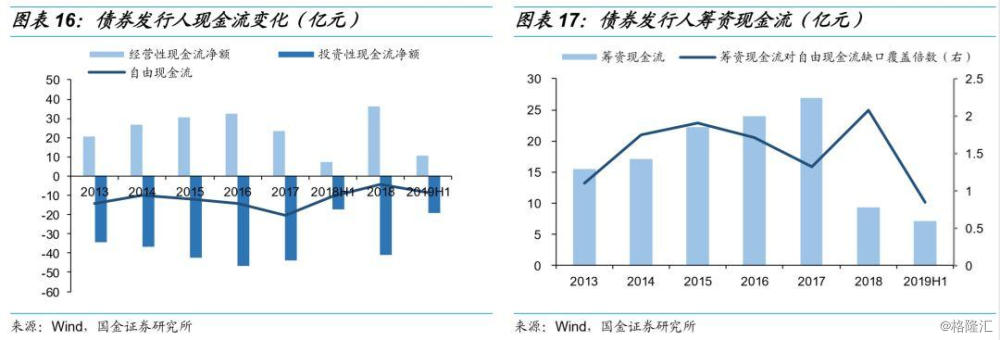

从发行人盈利情况来看,18年开始企业营业收入、利润总额、净利润同比增速全面回落,19年中报收入盈利指标同比增速继续下探,营业收入、利润总额及净利润增速分别仅为11.72%、5.72%和5.72%,增速并不理想;现金流方面,19年中报经营性现金流及投资性现金流同比均有所增加,但由于经营性现金流增长更快,自由现金流缺口同比缩小,综合考虑企业内外部现金流,19年上半年筹资性现金流净额对自由现金流缺口覆盖倍数仅为0.85。

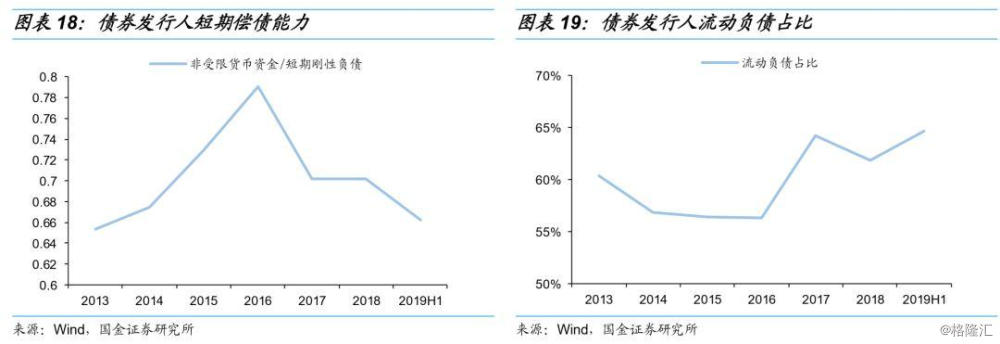

从企业负债情况看,19年中报非受限货币资金对短期刚性负债的覆盖比例仅为0.66,短期偿债能力与18年年末相比有所恶化,且短期债务占比呈现不断增加的趋势,2019年年中流动负债占总负债比重为64.64%,债券发行人债务压力较前期增加。

整体来看,无论是盈利情况、现金流表现亦或是债务结构和偿付能力,发债主体经营情况并未得到根本改善。

3.3 小结

总结来看,信用债发行情况较去年明显好转,取消或推迟发行的债券比例以及高票息发行占比均有所回落,城投债的认购情况整体好于产业债,债券发行难度整体降低,其中中低评级主体改善较为明显,虽然高票息发行比例并未有明显下降,但成功发行概率有较大幅度的提升,市场风险偏好有所回升。

我们从新增违约主体及产业债主体的基本面情况来看,企业经营情况并未有明显好转,盈利情况甚至有所恶化,虽然8月份以来新增违约主体减少,但其主要原因为撤销回售、回售转售规则的实施以及部分主体信息披露不完整,因此整体信用风险水平仍然较高,投资者下沉资质的基础较为脆弱,更多是在“资产荒”下,迫于负债端成本压力而做出的选择。

未来在经济下行压力下,产业债主体经营情况难有实质性改善,加之地产调控政策仍会继续收紧,下沉资质择券的风险相对较高;而城投主体方面,隐性债务监管仍为主线,但考虑到部分主体受益于隐性债务置换,债务压力有所缓解,公开债违约概率较小,可在控制久期的前提下,适度下沉评级博取收益 。

[1] 当月取消或推迟发行债券的只数/(当月成功发行债券的只数+当月取消或推迟发行债券的只数)

[2] 高票息发行指发行成功,但票面利率高于同期限、同评级中票收益率50bps或以上的债券,为避免其他因素影响,样本券选取短融中票。

二、一级市场发行情况:净融资额回升

1.信用债发行整体情况

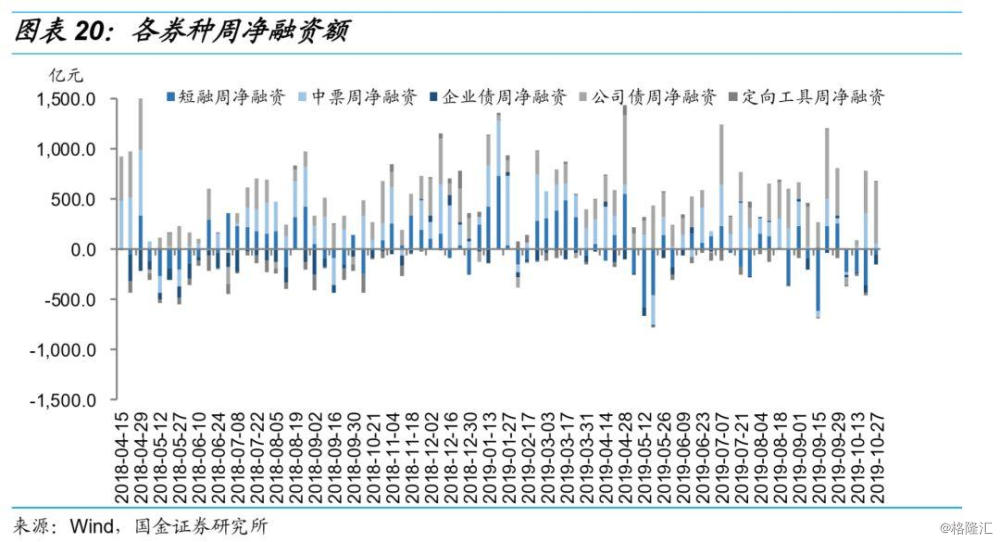

信用债整体净融资额回升:本周信用债净融资额为568.33亿元,较前几周有所回升。分券种看,公司债和定向工具净融资额为正,且大幅提升;中票净融资额较上周大幅回落,但仍维持正值;短融净融资额仍为负值,但绝对值大大下降;企业债净融资额也维持负值,且绝对值增加。

同业存单本周净融资额大幅回落:发行4,162.7亿元,净融资额为748.85亿元。同存发行利率方面,6个月股份制银行、城商行和农商行本周发行利率均值分别为3.03%、3.55%和3.32%,股份制银行和城商行发行利率均有超过10bps的上升,农商行发行利率小幅下降。

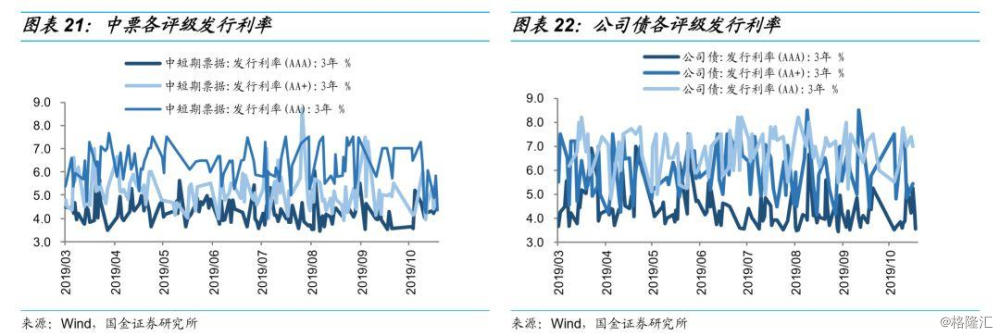

信用债发行利率整体下降:AAA、AA评级中短期票及AA+、AA评级公司债均下降,其中,AA+评级公司债下降幅度最大;AA评级中短期票和AAA级公司债发行利率小幅上升。

2.产业债发行详情

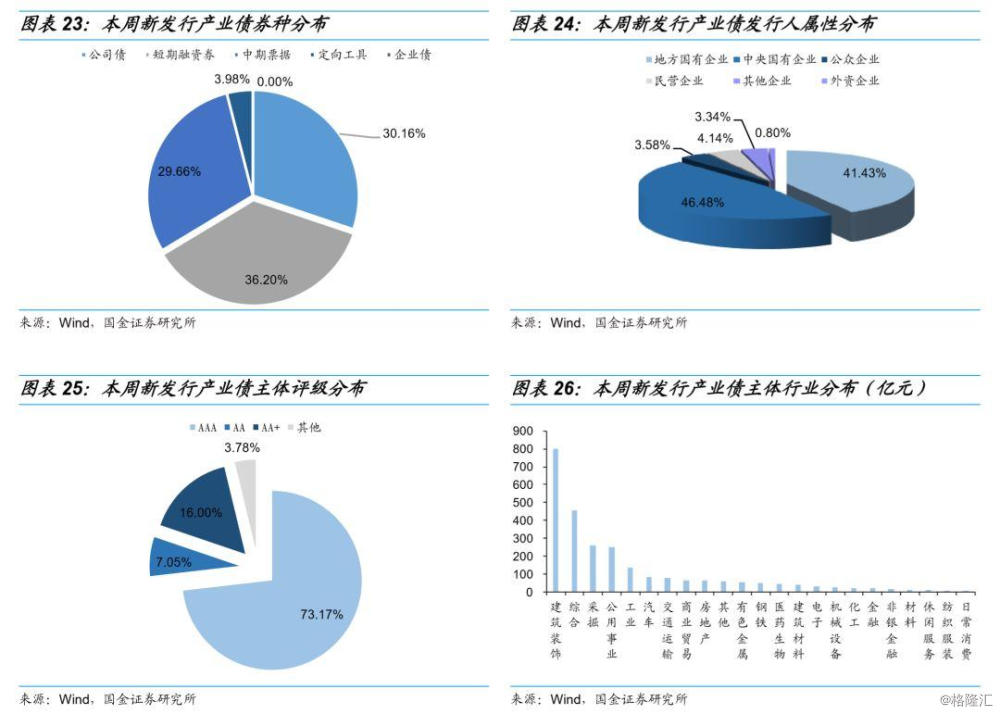

本周产业债共发行新券87只,其中短融最多,发行额为455.2亿元,占比36.2%;主体AAA评级的数量最多,发行额为920亿元,占比73.17%;而国企发行额1105.4亿元,占比87.91%。新发产业债中非金融行业主要为建筑装修、综合、采掘和公用事业等。

3.城投债发行详情

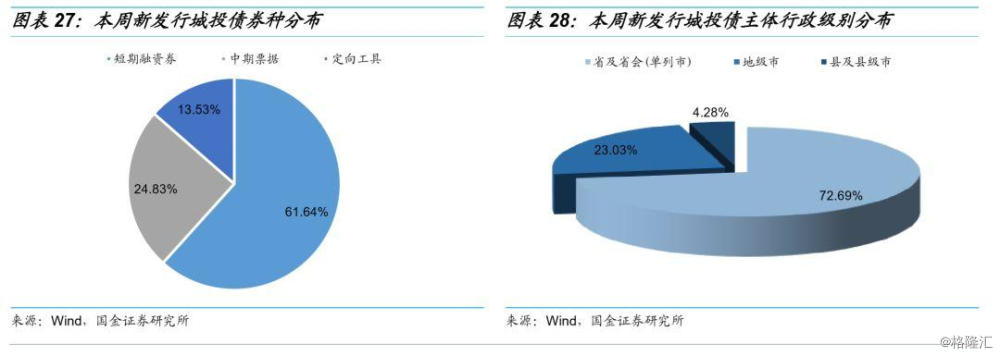

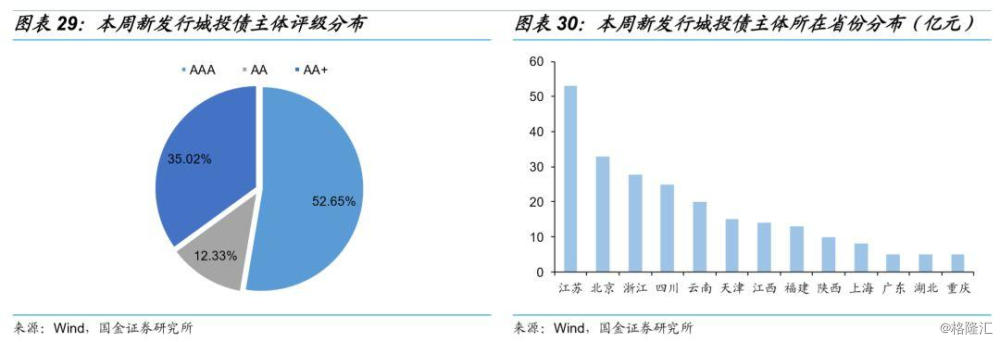

本周城投债共发行新券33只,其中AAA评级发行最多,发行总额为123亿元,约占比52.65%;从券种分布来看,中期票据发行最多,发行总额144亿元,占比61.64%;行政级别为省及省会(单列市)的城投债发行总额为169.8亿元,占比约72.69%;从发行主体所在省份来看,发行最多的仍为江苏。

三、二级市场成交情况:信用债成交量涨跌互现

1.每周成交情况

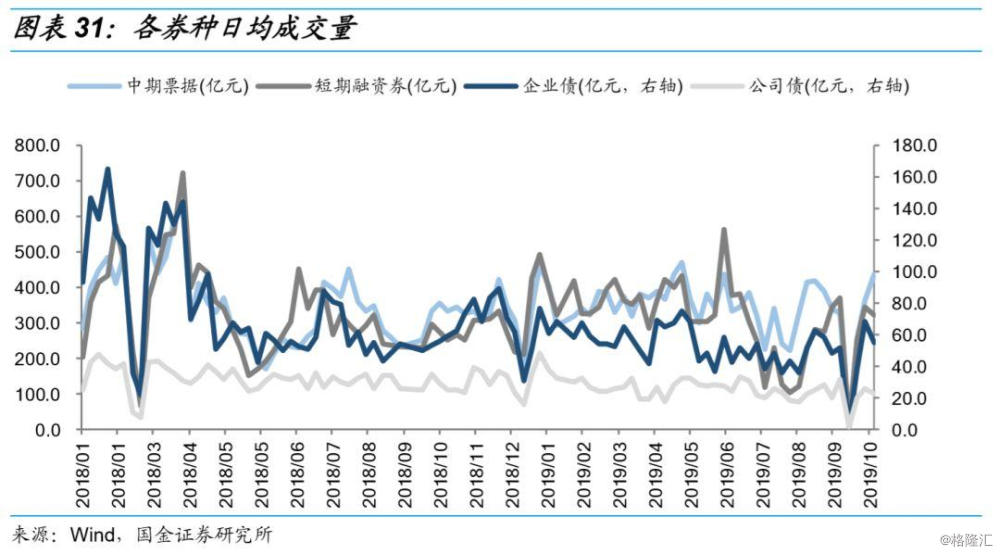

本周信用债成交量涨跌互现,中期票据成交量维持涨势,企业债、公司债和短融均由涨转跌。

2.债券市场评级调整情况

本周有2家公司主体评级下调,无主体评级上调。

3.二级市场信用利差情况

本周各评级、期限的利差整体降低:1年期各评级平均利差的降幅为6.76bps,3年期和5年期各评级平均利差的降幅分别为0.07bps和0.38bps。目前AAA、AA+、AA和AA-评级的各期限利差所处的历史分位数在0%-58%之间,整体处于历史低位。短融收益率与1年期同评级同存收益率相比平均高2.97bps,两者利差较前期有所下降。

4.产业债行业利差情况

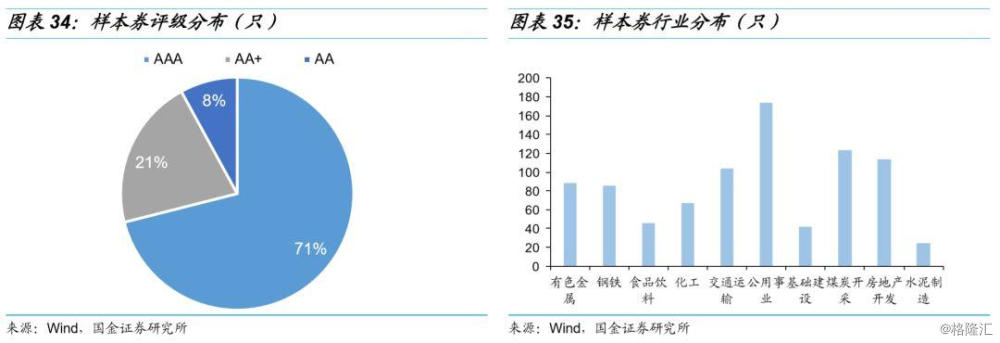

我们对每周五各行业的存量信用债进行筛选,最新一日(2019.10.26)经筛选共有567只个券,债项AAA级占比71%,行业以公用事业、煤炭开发、房地产开发和交通运输为主。评级与行业的分布如下所示。

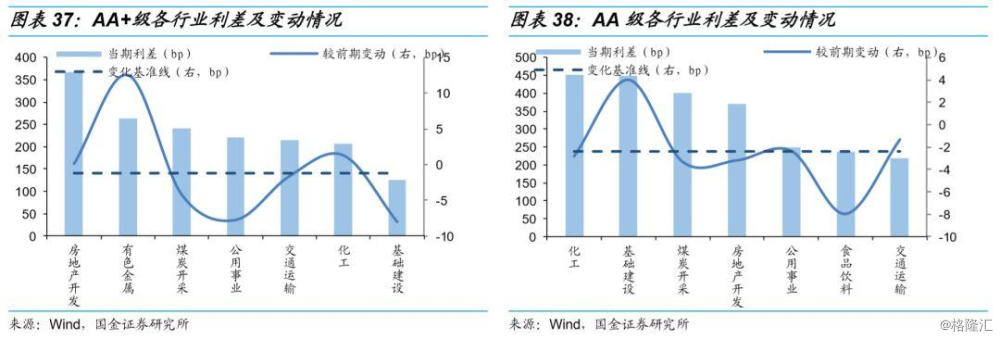

总体上,各评级行业利差升降互现,但整体变动幅度不大。AAA级升幅为0.79bps,AA+级降幅为1.16bps,AA级降幅为2.40bps;各行业中煤炭开发、房地产开发及化工的行业利差居于前位。

AAA级各行业的利差在46~84bps之间,其中煤炭开发和有色金属的利差最高,为84bps。与上周相比,各行业利差整体持平中略有上升,平均增幅为0.79bps。

AA+级各行业的利差在85~368bps之间[4],其中房地产开发的利差最高,为368bps。与上周相比,有色金属行业利差增加了13bps,其他行业利差有不同幅度的收窄,公用事业和基础建设行业降幅最大,为8bps。

AA级的各行业利差在218~453bps之间[5]。除基础建设行业的利差有4bps的上涨外,其他行业利差都相较上周收窄,食品饮料行业收窄8bps,降幅最大。

5.城投中票曲线比价

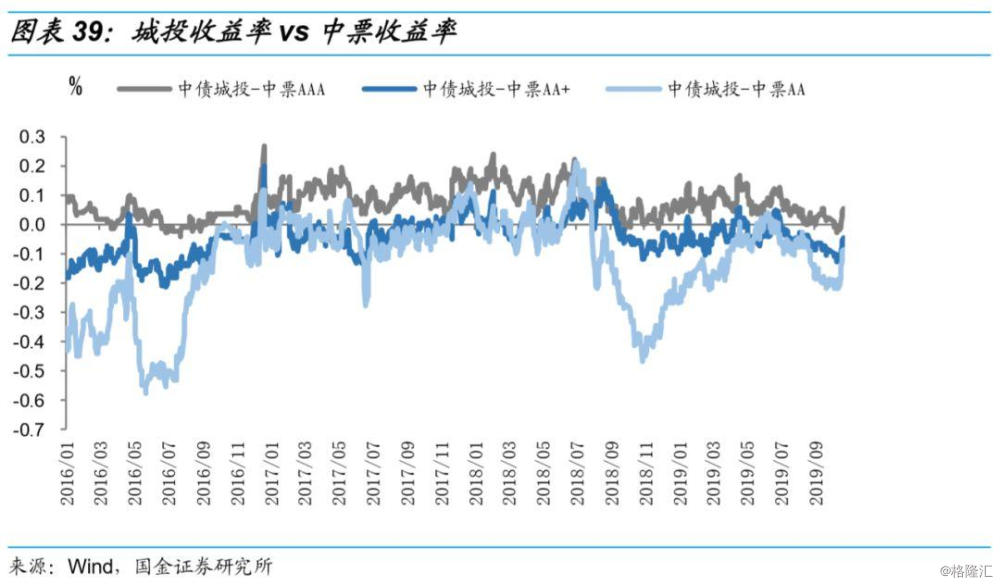

比较城投与中票的收益率曲线,本周两者的收益率差异基本在-18.2bps~5.26bps之间波动。AAA评级的城投债与对应中票收益率之间由负转为正且呈现上升趋势,AA+和AA评级的城投债与对应中票收益率之间维持负向差异且负向差异呈持续下降趋势。

[3] 来源:历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[4] AA+级水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[5] AA级有色金属、钢铁和水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

四、风险提示

1. 国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。