下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

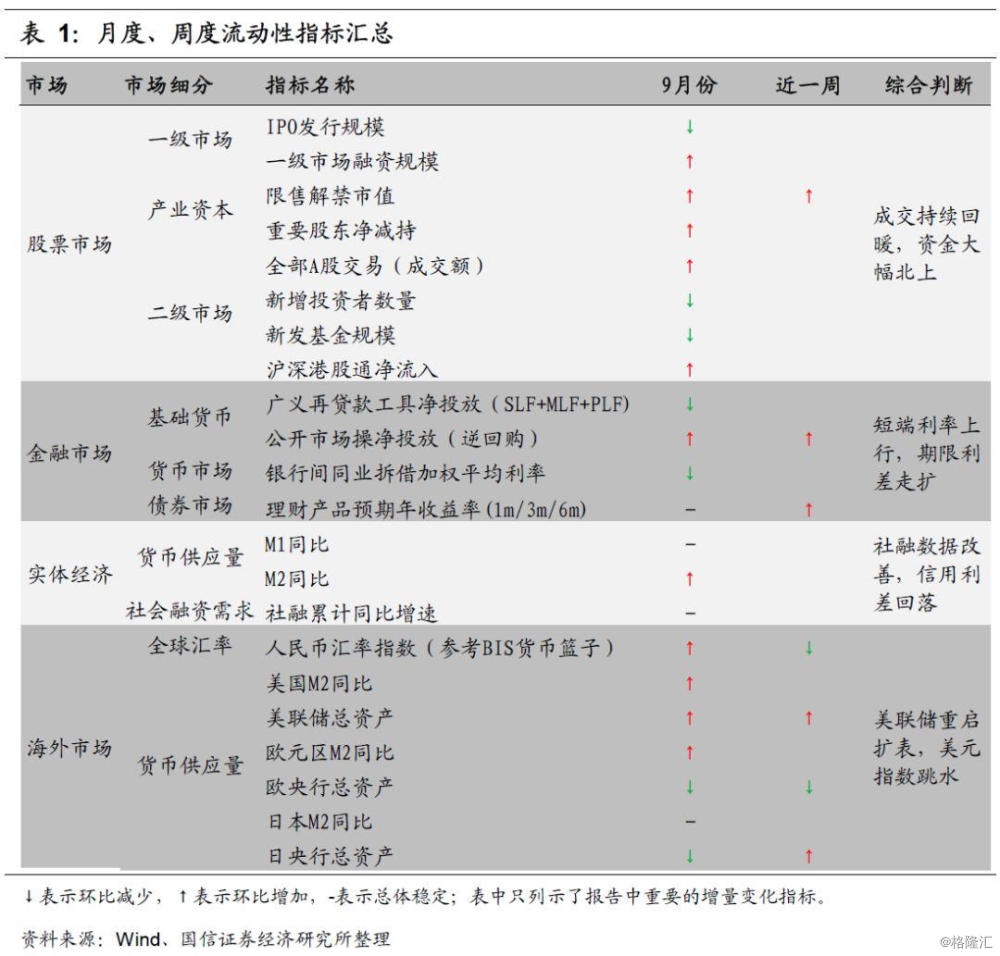

市场综述:资金大幅北上,社融持续改善

总体来看,9月份全市场流动性中性略偏宽松。股票市场上,9月份权益市场上一级市场募资总额反弹回升,重要股东净减持额再创新高,二级市场上9月份成交数据量价齐升,两融余额高位震荡,基金股票仓位同样持续回升,沪港通资金方面, 9月份以来互联互通资金大幅净流入,不过10月至今北上资金流入速度有所放缓。综合来看,我们认为9月份股票市场流动性在边际上有所改善。综合来看,我们认为9月份股票市场流动性在边际上有所改善。金融市场上,9月广义再贷款工具持续净回笼资金,且当前已连续3个月持续向市场净回笼资金。9月央行公开市场逆回购操作净投放资金1950亿元。从利率的角度看,9月份货币市场利率仍然上行居多,债券市场上9月份以来1年期国债利率下行,10年期国债利率走高,期限利差走扩。整体来看,9月份金融市场上的资金流动性在边际上有所趋紧。9月份金融数据总体依然超预期,其中M2增速小幅回升,社融数据同样出现了一定程度的改善。9月份企业信用利差小幅回落,票据贴现利率有所回升。9月份以来人民币对美元及一篮子货币汇率持续贬值,美元指数自10月份开始高位跳水,主要在于近期公布的美国经济数据大多不及市场预期,且美联储于开始重启扩表。9月初以来G7利率底部震荡,美日德长短端利率小幅上行,期限利差亦同步回升。9月份美联储扩表,欧日央行缩表。

股票市场流动性:成交持续回暖,资金大幅北上

9月份权益市场上一级市场募资总额反弹回升,重要股东净减持额再创新高,二级市场上9月份成交数据量价齐升,两融余额高位震荡,基金股票仓位同样持续回升,沪港通资金方面, 9月份以来互联互通资金大幅净流入,不过10月至今北上资金流入速度有所放缓。综合来看,我们认为9月份股票市场流动性在边际上有所改善。

金融市场流动性:短端利率上行,期限利差走扩

9月广义再贷款工具持续净回笼资金,且当前已连续3个月持续向市场净回笼资金。9月央行公开市场逆回购操作净投放资金1950亿元。从利率的角度看,9月份货币市场利率仍然上行居多,债券市场上9月份以来1年期国债利率下行,10年期国债利率走高,期限利差走扩。整体来看,9月份金融市场上的资金流动性在边际上有所趋紧。

实体经济流动性:社融数据改善,信用利差回落

9月份金融数据总体依然超预期,其中M2增速小幅回升,社融数据同样出现了一定程度的改善。从结构上看,人民币贷款、表外融资、企业债券数据改善较为显著,地方专项债虽然仍高速增长,但增速相比上月出现了较大幅度的下滑。综合来看,我们仍预计后续社融数据仍将较为平稳。9月份企业信用利差小幅回落,票据贴现利率有所回升。

全球流动性跟踪:美联储重启扩表,美元指数跳水

9月份以来人民币对美元及一篮子货币汇率持续贬值,美元指数自10月份开始高位跳水,主要在于近期公布的美国经济数据大多不及市场预期,且美联储于开始重启扩表。9月初以来G7利率底部震荡,美日德长短端利率小幅上行,期限利差亦同步回升。9月份美联储扩表,欧日央行缩表。

市场综述:资金大幅北上,社融持续改善

总体来看,9月份全市场流动性中性略偏宽松。股票市场上,9月份权益市场上一级市场募资总额反弹回升,重要股东净减持额再创新高,二级市场上9月份成交数据量价齐升,两融余额高位震荡,基金股票仓位同样持续回升,沪港通资金方面, 9月份以来互联互通资金大幅净流入,不过10月至今北上资金流入速度有所放缓。综合来看,我们认为9月份股票市场流动性在边际上有所改善。综合来看,我们认为9月份股票市场流动性在边际上有所改善。金融市场上,9月广义再贷款工具持续净回笼资金,且当前已连续3个月持续向市场净回笼资金。9月央行公开市场逆回购操作净投放资金1950亿元。从利率的角度看,9月份货币市场利率仍然上行居多,债券市场上9月份以来1年期国债利率下行,10年期国债利率走高,期限利差走扩。整体来看,9月份金融市场上的资金流动性在边际上有所趋紧。9月份金融数据总体依然超预期,其中M2增速小幅回升,社融数据同样出现了一定程度的改善。9月份企业信用利差小幅回落,票据贴现利率有所回升。9月份以来人民币对美元及一篮子货币汇率持续贬值,美元指数自10月份开始高位跳水,主要在于近期公布的美国经济数据大多不及市场预期,且美联储于开始重启扩表。9月初以来G7利率底部震荡,美日德长短端利率小幅上行,期限利差亦同步回升。9月份美联储扩表,欧日央行缩表。

股票市场流动性:成交持续回暖,资金大幅北上

9月份权益市场上一级市场募资总额反弹回升,重要股东净减持额再创新高,二级市场上9月份成交数据量价齐升,两融余额高位震荡,基金股票仓位同样持续回升,沪港通资金方面, 9月份以来互联互通资金大幅净流入,不过10月至今北上资金流入速度有所放缓。综合来看,我们认为9月份股票市场流动性在边际上有所改善。

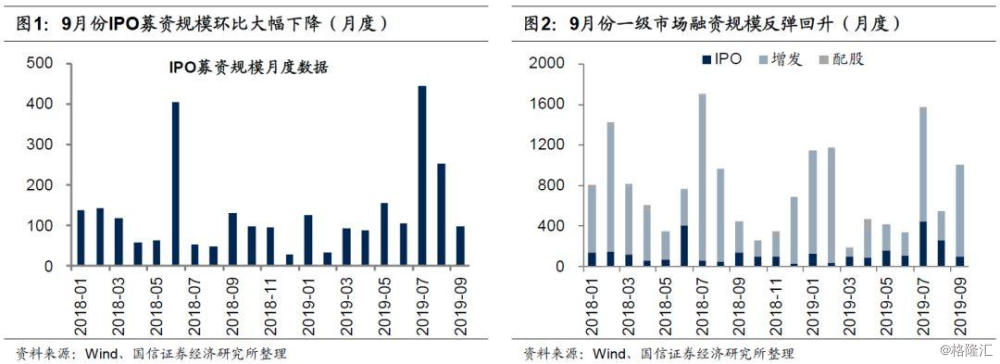

一级市场:9月份募资总额反弹回升

9月一级市场股票市场募集资金总额1005亿元(包括IPO、增发和配股),环比上升86%。其中增发募集906亿元,环比大幅上升213%,占总募集资金的比重升至90%,IPO募集资金总额回落至99亿元,环比下降61%。总体来看,9月份一级市场募资总额在上个月短暂回落后再度反弹回升,且当前月度募资金额规模处于2018年初以来中高位。

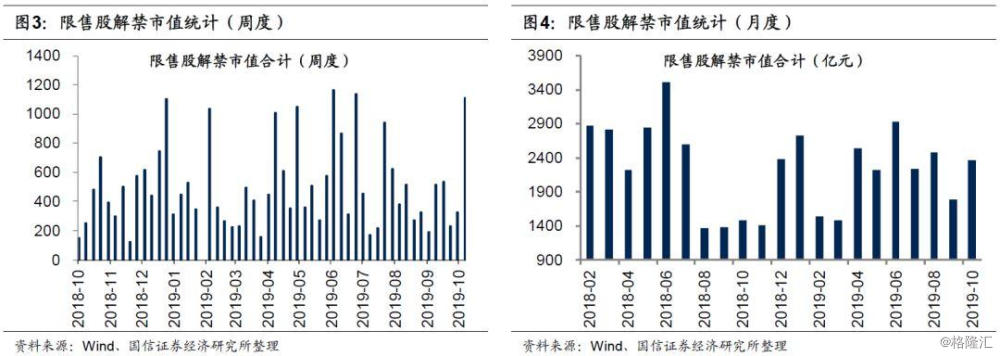

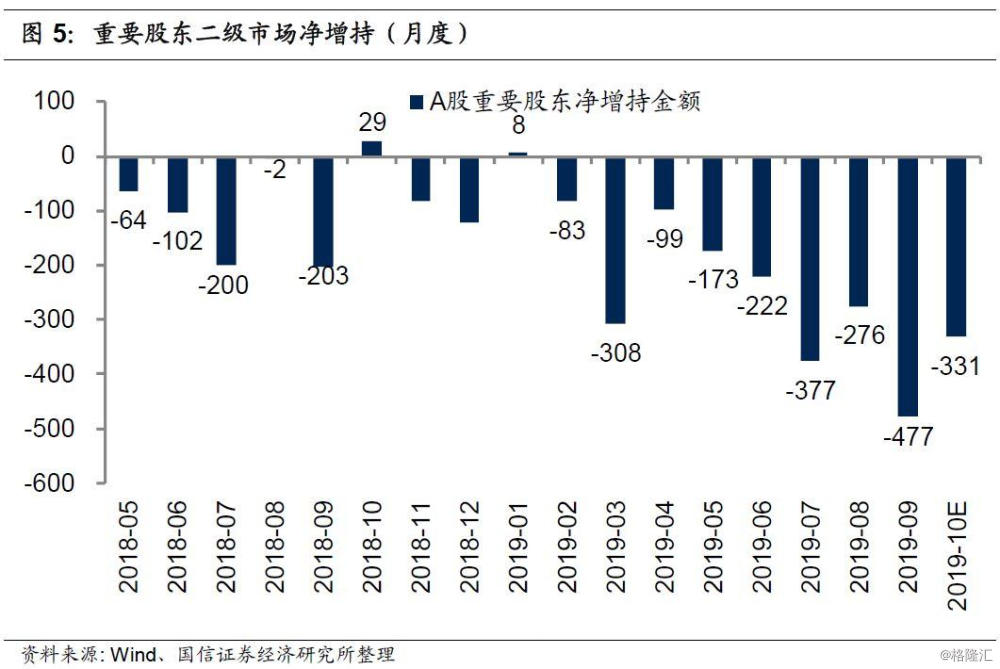

产业资本:9月重要股东净减持额再创新高

限售解禁:9月市场解禁压力有所回落,预计10月市场解禁压力再度回升。9月限售股解禁市值1792亿元,环比下降693亿元。截至10月20日,当周限售股解禁市值1108亿元,预计下周解禁市值351亿元,10月份预计限售股解禁市值为2361亿元,环比上升569亿元。从趋势上看,在经历年初2、3月份两个月的解禁低潮后,市场解禁市值自4月份以来重归正常水平,当前9月份的解禁市值基本上略高于历史中枢水平。

重要股东减持:9月重要股东净减持额创新高,10月预计二级市场减持额略有回落。9月重要股东二级市场增持55亿元,减持532亿元,净减持477亿元,净减持额环比增加201亿元。截至10月20日,10月二级市场重要股东净减持额为147亿元,按当前趋势,预计10月净减持额累计为331亿元,即重要股东二级市场10月减持额略有回落。

二级市场:9月份互联互通资金大幅北上

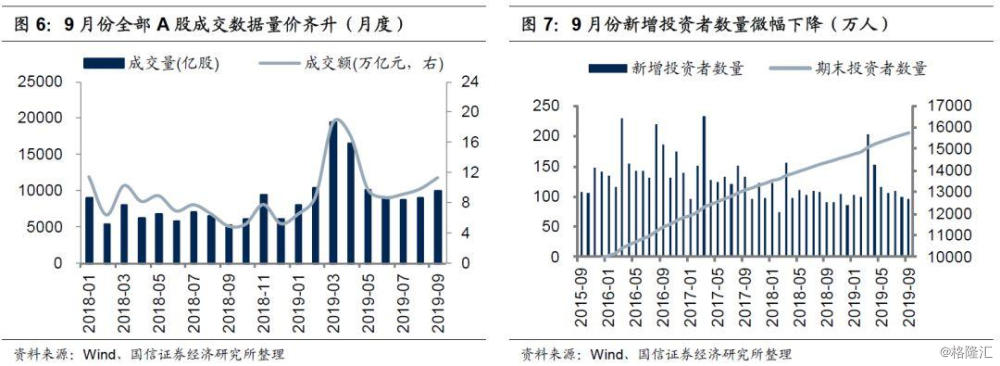

全部A股交易:9月份市场成交维持量价齐升态势。9月份全部A股成交量为10036亿股,环比小幅上升1091亿股,成交额为11.3万亿元,环比上升1.5万亿元。从变化趋势看,7月份开始市场成交数据开始逐渐回暖,7月当月成交额率先回升,随后几个月,成交数据则持续维持量价齐升态势。截止10月20日,当月全部A股成交量和成交额分别为3410亿股和3.8万亿元,从单日成交数据来看,8月份至9月份全部A股日度交易数据迎来一波阶段性的回升,而10月份开始,日度成交数据中枢水平再度回落至较低位。

新增投资者:9月新增投资者数量微幅下降。9月新增投资者96万人,环比下降2.4%,截止9月底,期末投资者数量为15732万人。从变化趋势来看,去年中旬以来单月新增投资者数量基本维持稳定,仅在今年3月份陡然上升,其后几个月逐渐回归至正常水平。

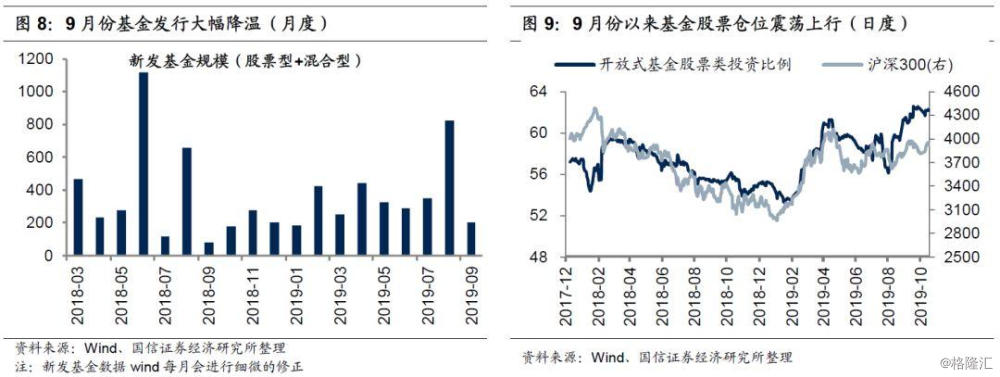

新发基金规模:9月基金发行大幅降温。9月新发基金(股票型+混合型)规模为202亿元,环比大幅下降623亿元。从变化趋势来看,新发基金规模中枢水平自今年年初开始震荡提升,于8月份达到阶段性高点,不过9月份再度降至年内低点。分解来看,9月份混合型基金发行118亿元,股票型基金发行84亿元。

基金股票仓位:9月份以来基金股票仓位震荡上行。截止10月20日,开放式基金股票类投资比例为62.2%,本月平均为62.1%,9月平均为62.0%。从趋势上看,1月上旬以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,于4月初一度回升至60%之上,然而4月中下旬以来随着大盘的调整,基金股票仓位同样出现了震荡式的调整,不过8月份以来开放式基金股票仓位再度出现了回升。

融资融券余额:10月份两融余额高位震荡。截至10月20日,融资融券余额为9647亿元,相比上月末提高158亿元,融资余额9504亿元,相比上月末提高131亿元。日度高频数据显示,4月底以来随大盘指数的持续回调,两融余额亦开始同步回落,然而8月份以来,随着指数的阶段性反弹两融余额为代表的杠杆资金开始回升,反映出市场情绪开始活跃。

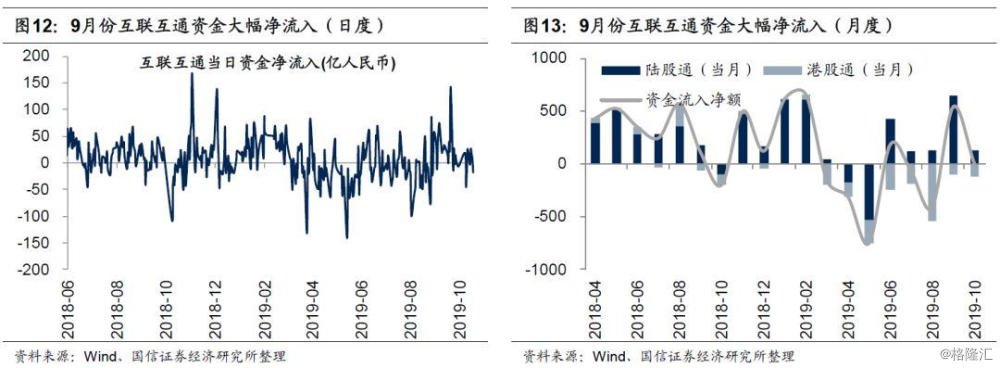

互联互通机制:9月份互联互通资金大幅净流入,10月至今北上资金有所放缓。9月份互联互通机制资金净流入541亿元,相比8月份大幅提高。不过10月份以来,北上资金流入速度有所放缓,截至10月20日,当月互联互通资金净流入额仅为8亿元。日度高频数据显示,今年3月份以来,互联互通资金大多时间区间里均维持净流出状态,仅在6月份、9月份两个月出现较大幅度的净流入,且10月份以来北上资金净流入速度明显放缓。

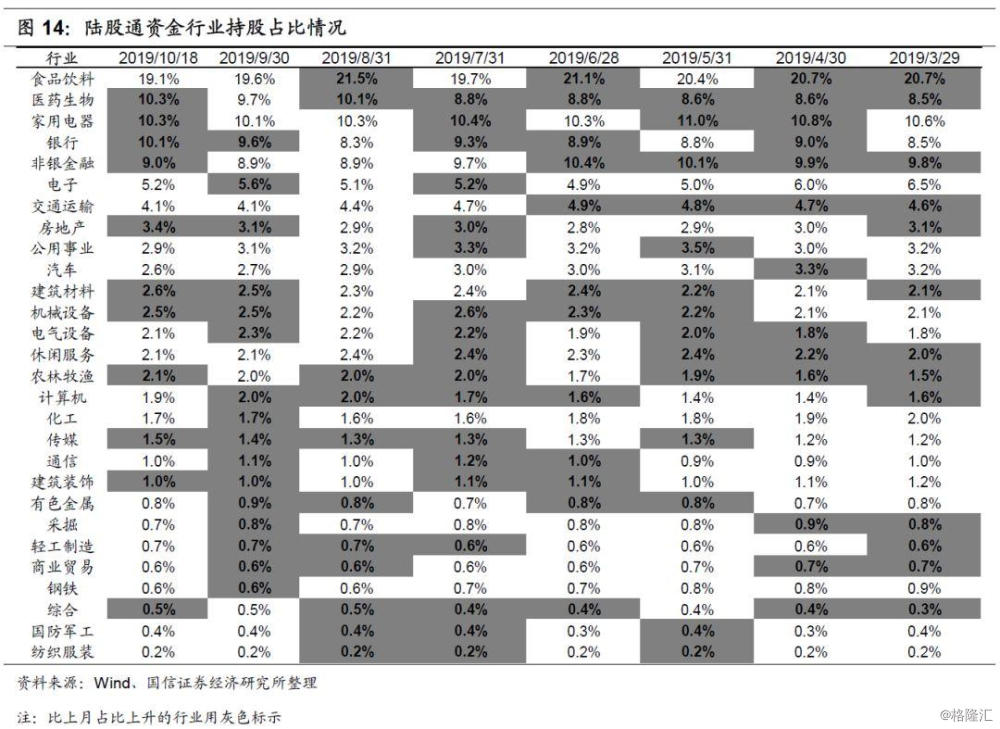

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有医药生物(1.8%)、银行(1.6%)、农林牧渔(0.6%)、食品饮料(-1.6%)、电子(-1.3%)、非银金融(-0.8%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(19.1%)、医药生物(10.3%)、家用电器(10.3%)、银行(10.1%),截至10月20日,上述四个行业整体占比为49.8%,集中度较9月末小幅上升。

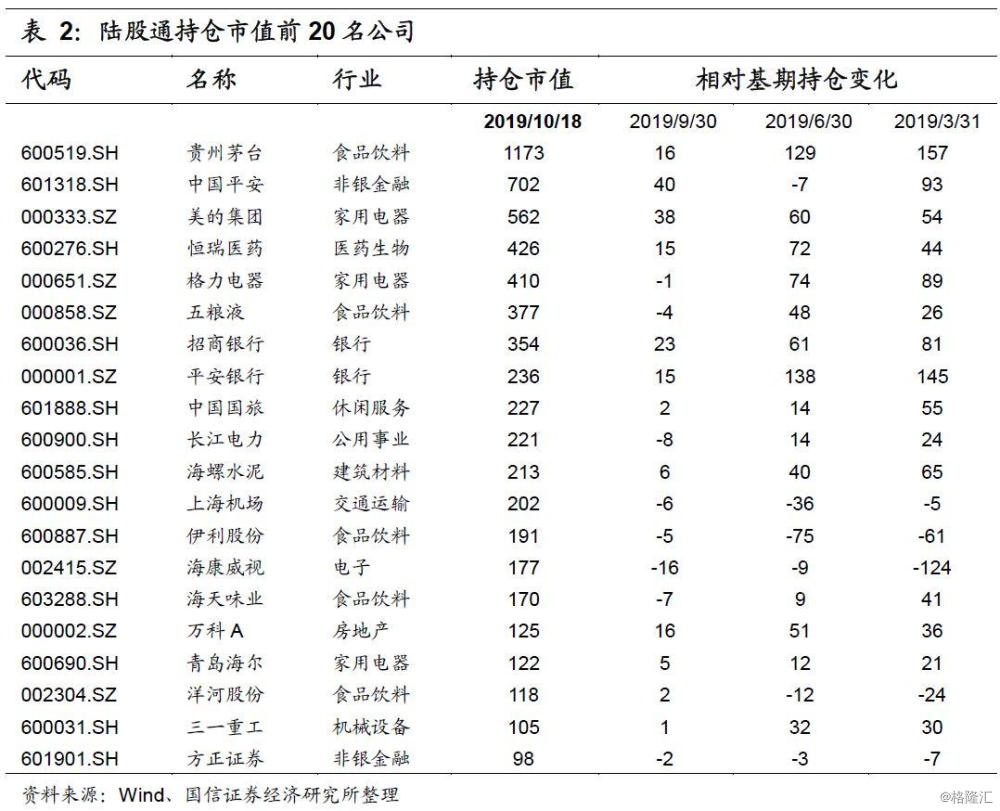

从陆股通持股公司来看,持股风格变化不大,截至10月20日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融行业龙头为主。

市场波动率:5月中旬以来上证综指波动率震荡回落。截至10月20日,标普500波动率指数为14.3,相比9月底下降2.0;上证综指波动率为12.7,相比9月底下降0.6。从日度高频数据走势来看,年初以来上证综指波动率走势较为震荡,其中5月中旬以来上证综指波动率震荡回落,且当前已处于历史较低位。

金融市场流动性:短端利率上行,期限利差走扩

9月广义再贷款工具持续净回笼资金,且当前已连续3个月持续向市场净回笼资金。9月央行公开市场逆回购操作净投放资金1950亿元。从利率的角度看,9月份货币市场利率仍然上行居多,债券市场上9月份以来1年期国债利率下行,10年期国债利率走高,期限利差走扩。整体来看,9月份金融市场上的资金流动性在边际上有所趋紧。

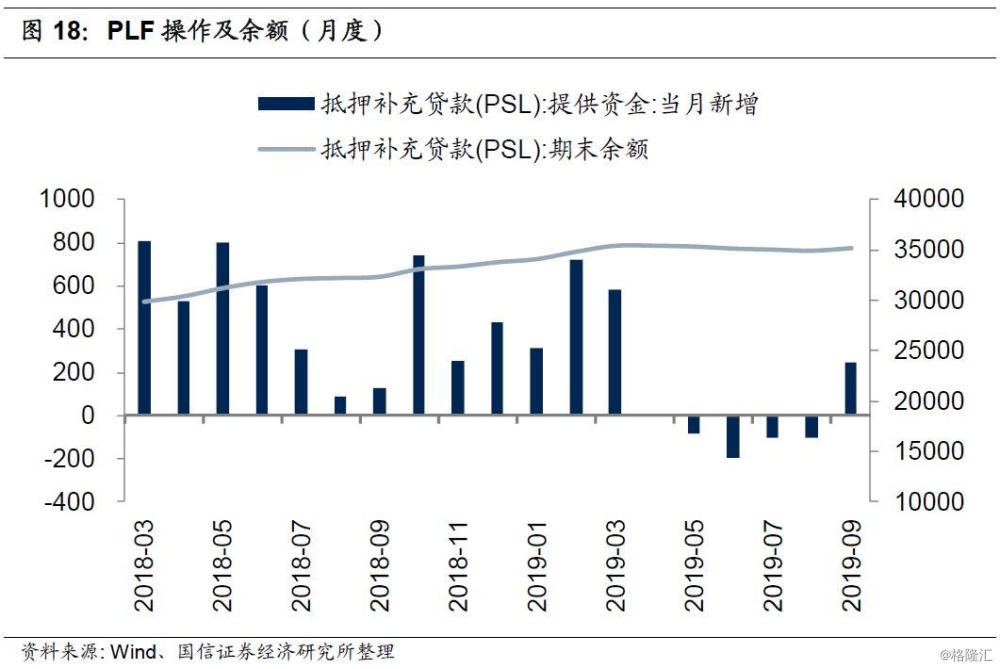

基础货币:9月份央行广义再贷款工具持续净回笼资金

广义再贷款工具:9月广义再贷款工具持续净回笼资金。9月央行通过SLF操作净投放基础货币377亿元,SLF期末余额升至600亿元;MLF操作当月大幅净回笼基础货币2415亿元,期末余额降至31670亿元;9月份央行重启PSL,当月PSL操作累计净投放资金246亿元,期末余额升至35170亿元。9月整体来看,央行通过广义再贷款工具向市场回笼资金1792亿元,当前已连续3个月持续向市场净回笼资金。

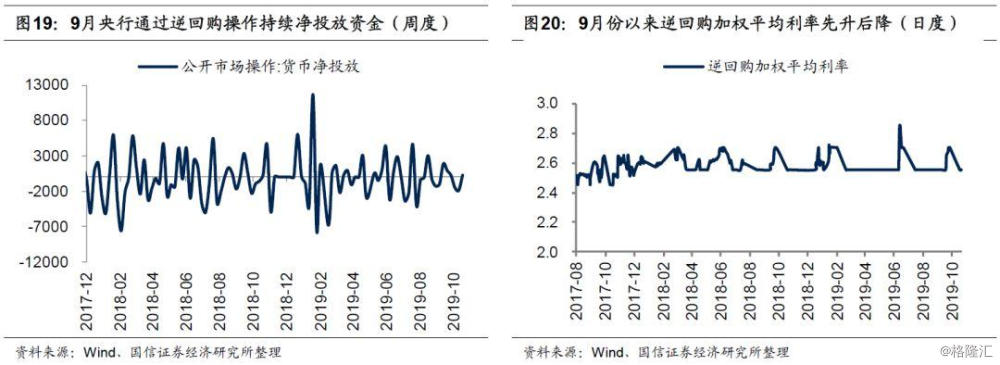

公开市场操作(逆回购):9月央行公开市场逆回购操作净投放资金1950亿元。央行在整个9月份共计12个交易日里开展了公开市场逆回购操作,总体来看,9月份央行共计开展8000亿元逆回购操作,到期6050亿元,因此当月央行公开市场逆回购操作净投放资金1950亿元。

逆回购加权平均利率:9月份以来逆回购加权平均利率先升后降。由于9月19日央行重启14天期逆回购,且9月中下旬14天期逆回购在整个操作中占比有所提升,所以9月份逆回购加权平均利率维逐渐提高,截至9月末为2.70%。然而10月份以来,央行重新仅通过7天期逆回购操作,由此导致逆回购加权利率再度回落。

货币市场:9月份货币市场利率上行居多

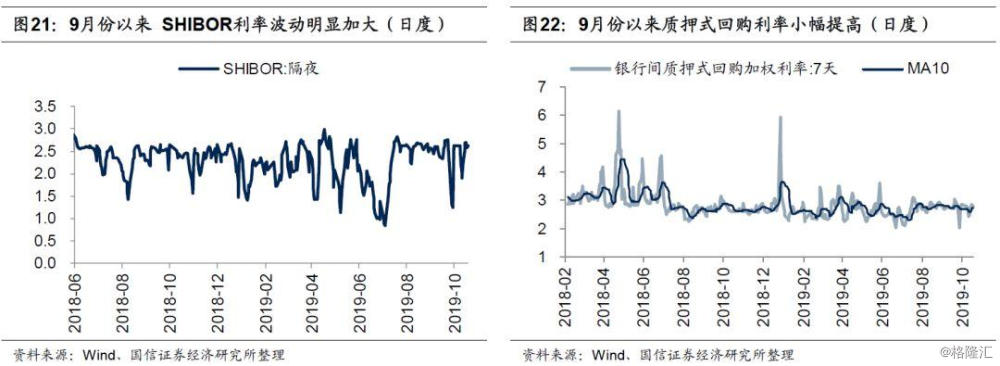

SHIBOR隔夜利率:9月份以来 SHIBOR利率波动明显加大。截至10月20日,SHIBOR隔夜利率为2.62%,本月至今平均2.41%,9月平均2.36%,6月中旬以来SHIBOR利率急剧下行,于6月26日跌破1%,录得近10年新低,此后又于7月初再创新低,收于0.84,反映出银行间市场短期流动性较为充裕。但是7月份以来,SHIBOR利率开始触底回升,一路升至去年上半年以来历史高位,并且自8月份开始则一直处于高位震荡。

银行间质押式回购加权利率:9月份以来质押式回购利率小幅提高。截至10月20日,7天银行间质押式回购加权利率为2.80%,本月至今平均为2.72%,9月平均为2.72%。高频数据显示,5月中旬至月底,质押式回购利率出现了短暂的上行,但6月份以来该利率开始走低,并一度降至2017年11月份以来低点。而7月初以来质押式回购利率震荡上行,且当前质押式回购利率同样在年初以来的中枢水平位置窄幅震荡。

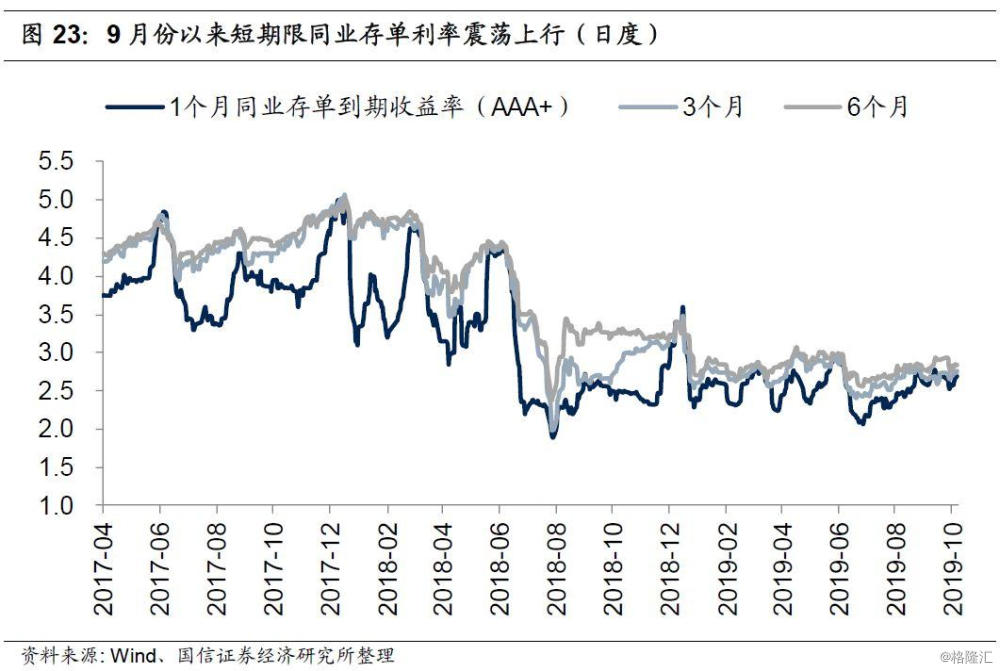

同业存单到期收益率:9月份以来短期限同业存单利率震荡上行。截至10月20日,1个月同存利率为2.69%,本月平均2.61%,上月平均2.66%,1个月和6个月期限利差为14bp,较上月末缩窄6bp。日度高频数据显示,1月份至6月份中上旬各期限同业存单到期收益率在较窄的区间里小幅波动,走势较为平稳,而6月中下旬至7月初,各期限同业存单到期收益率集体出现较大幅度的下行,不过7月初以来,各期限同业存单利率开始震荡回升。

银行间同业拆借加权平均利率:9份月同业拆借平均利率小幅回落。9月银行间同业拆借加权平均利率为2.55%,环比回落10个bp。从趋势上看,去年4月份开始,银行间同业拆借加权利率下行趋势较为显著,不过今年7、8月份该利率自低位连续两个月大幅回升,9月虽然略有回落,但当前仍处于去年底以来的较高位。

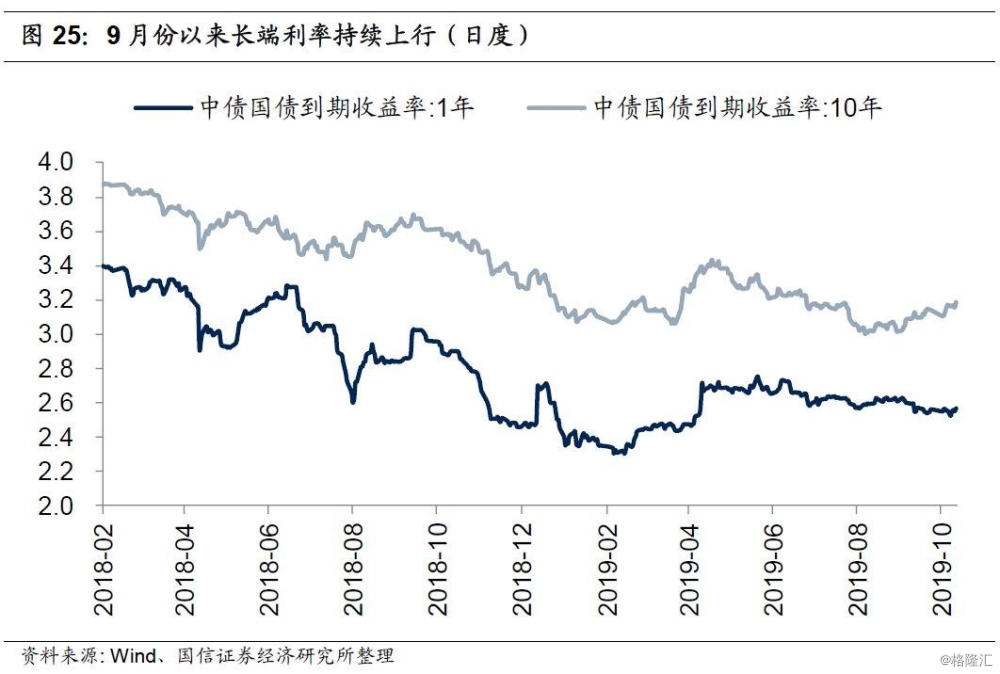

债券市场:9月份以来长短端期限利差持续走扩

国债到期收益率:9月份以来1年期利率下行,10年期利率走高,期限利差走扩。截至10月20日,1年期国债到期收益率为2.57%,10年期国债到期收益率为3.19%,相比上月末分别变化0bp和5bp。日度高频数据显示,9月份以来,1年期国债利率小幅下行,而10年期利率持续走高,长短期限利差相应走扩,截至10月20日,长短期限利差为62bp,基本处于年初以来中枢水平位置。

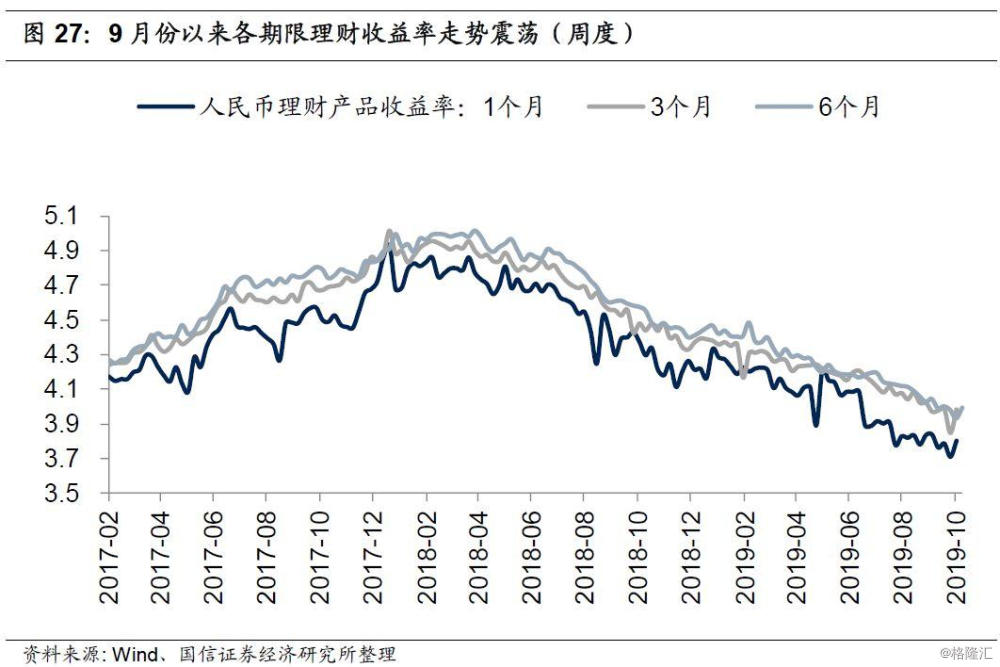

理财产品预期年收益率:9月份以来各期限理财收益率走势震荡。截至10月13日,1个月、3个月、6个月理财产品预期收益率分别为3.80%,3.98%,4.00%,相比9月末分别上升2bp、0bp、1bp。从趋势来看,去年4月份以来各期限理财产品收益率集体下行趋势较为显著,不过9月底以来各期限理财收益率小幅反弹。

实体经济流动性:社融数据改善,信用利差回落

9月份金融数据总体依然超预期,其中M1增速相比上月持平,M2增速小幅回升,社融数据同样出现了一定程度的改善。从结构上看,人民币贷款、表外融资、企业债券数据改善较为显著,地方专项债虽然仍高速增长,但增速相比上月出现了较大幅度的下滑。目前一方面9月份陆续公布的宏观数据反映实体经济需求依然较弱,且货币政策定力较足,另一方面政策又在积极引导金融服务实体,所以综合来看,我们仍预计后续社融数据仍将较为平稳。9月份企业信用利差小幅回落,票据贴现利率有所回升。

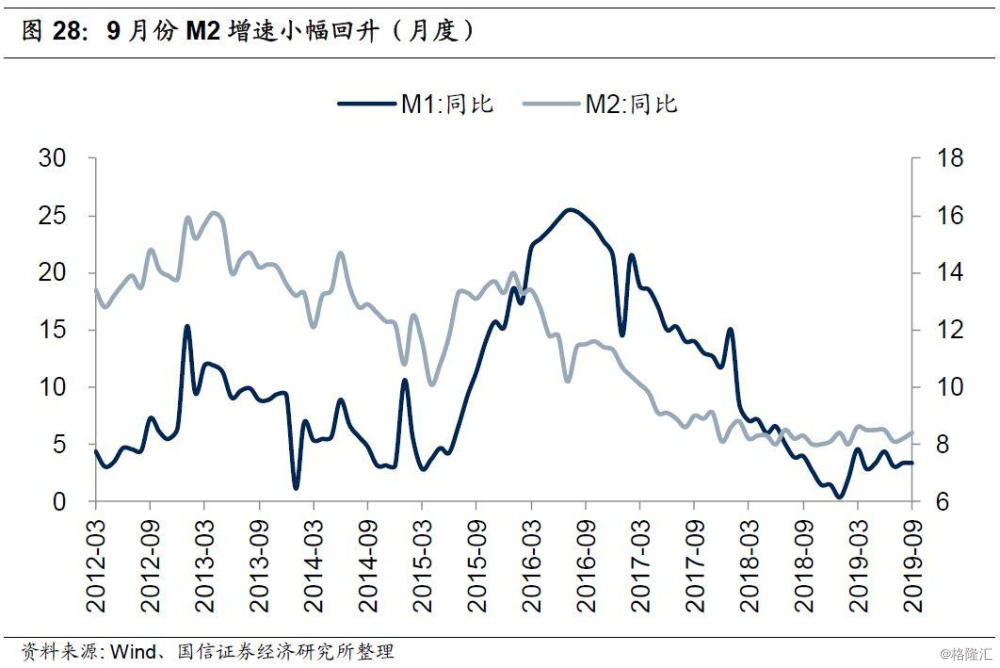

货币供应量:9月份M2增速小幅回升

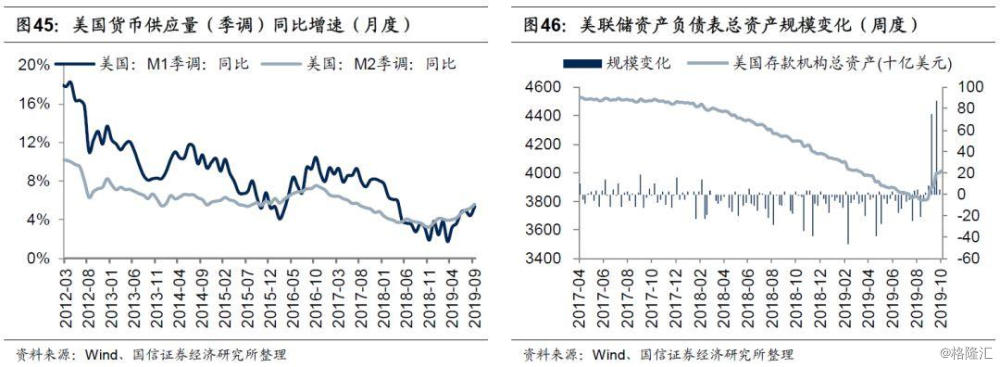

货币供应量同比增速:9月份M2增速小幅回升。M1是反映企业流动资金状况的重要指标,9月M1同比增速3.4%,相比上月基本持平,反映出企业现金流状况较为稳定。M2增速反映了社会信用扩张速度,9月广义货币供应量(M2)同比增速为8.4%,相比8月份小幅回升0.2%。我们认为9月份M2增速的回升一方面得益于信贷派生的改善,另一方面得益于9月份财政存款大幅减少。

社会融资需求:社融数据再度超预期

金融机构人民币贷款:9月份金融机构新增人民币贷款16900亿元,预期13600亿元,同比多增3100亿元。从细分项来看,票据融资当月新增1790亿元,同比多增47亿元,居民短期贷款当月新增2707亿元,同比少增427亿元,居民中长期贷款当月新增4943亿元,同比多增634亿元,企业短期贷款2550亿元,同比多增1452亿元,企业中长期贷款5637亿元,同比多增1837亿元,非银金融机构贷款-659亿元,同比多减56亿元。总体而言,9月份新增人民币贷款数据强于去年同期,且同样好于预期。结构上看短期贷款和中长期贷款同比均出现了较大幅度的改善,同时相较与居民,9月份企业贷款情况改善较为显著。

社会融资规模:社会融资规模代表了实体经济从金融体系获得的资金总量,其中人民币贷款可以很好地衡量实体信用扩张或者收缩的趋势。9月社融当月新增值22725亿元,同比多增1383亿元,存量219.0万亿元,同比增长10.8%,与上月持平。其中人民币贷款当月新增值17612亿,同比多增3271亿元,存量148.6万亿元,同比增速12.7%,相比8月份小幅上升0.1%。表外融资中未贴现票据当月减少431亿元,同比少减117亿元,委托贷款和信托贷款当月分别减少22亿元和672亿元,同比分别少减1410亿元和237亿元。当月地方政府专项债券新增2194亿元,同比少增5195亿元。总体来看,9月份社融数据同样有所改善,其中人民币贷款、表外融资、企业债券融资同比改善居前。

从细分项增速来看,9月份社融成分中人民币贷款同比增速为12.7%,相比上月小幅上升0.1%,未贴现银行承兑汇票、委托贷款、信托贷款同比增速分别为-12.7%、-8.5%和-4.1%,跌幅相比上月均有放缓,表明表外融资对社融增速的拖累作用有所减弱,地方政府专项债同比增速31.4%,相比上月大幅下降11.7%。

总体来看,我们认为9月份社融数据出现了一定程度的改善。从结构上看,人民币贷款、表外融资、企业债券数据改善较为显著,地方专项债虽然仍高速增涨,但增速相比上月出现了较大幅度的下滑。目前一方面9月份陆续公布的宏观数据反映实体经济需求依然较弱,且 货币政策定力较足,另一方面政策又在积极引导金融服务实体,所以综合来看,我们仍预计后续社融数据仍将较为平稳。

票据贴现利率:9月份以来票据贴现利率有所回升。该利率体现了实体经济货币需求的成本价格。截至9月24日,珠三角地区6个月票据贴现利率为2.50%,长三角为2.46%,相比上月末均上升0.04%。从变化趋势来看,去年3月份以来,票据贴现利率下行趋势较为显著,不过自今年8月份开始,珠三角和长三角地区票据贴现利率下行趋缓,且8月中下旬以来有所回升,不过当前值仍处于历史较低位。

企业信用利差:9月底以来企业信用利差小幅回落。9月底AA级产业债信用利差中位数为284bp,环比上升11bp。截至10月20日,信用利差小幅回落至272bp。从趋势上看,1月初以来企业信用利差高位回落,但6月份以来企业信用利差出现了阶段性的小幅上行,随后7月底以来企业信用利差再度回落。

全球流动性跟踪:美联储重启扩表,美元指数跳水

9月份以来人民币对美元及一篮子货币汇率持续贬值,而近期公布的美国经济数据大多不及市场预期,且美联储于开始重启扩表,所以美元指数自10月份开始高位跳水。9月初以来G7利率底部震荡,我们认为在当前全球经济下行存压,全球各央行纷纷降息的背景下,G7加权利率回升空间依然较为有限。从各国利率的走势来看,9月初以来美日德长短端利率小幅上行,期限利差亦同步回升。9月份美联储扩表,欧日央行缩表。

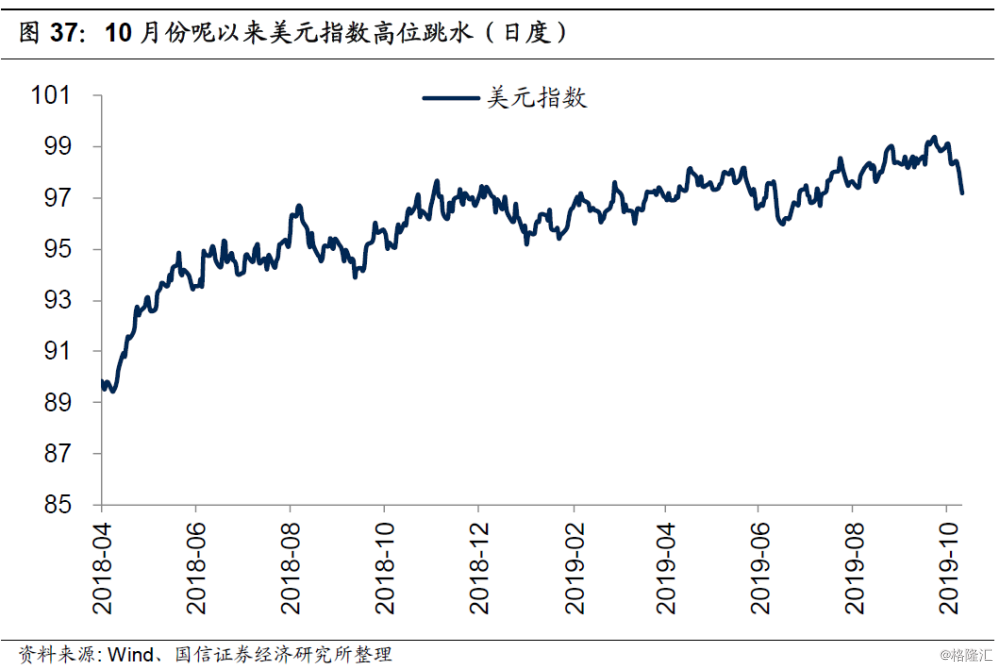

全球汇率:10月份以来美元指数高位跳水

美元指数:10月份以来美元指数高位跳水。截至10月20日,DXY美元指数为97.2,本月平均为98.6,9月平均为98.6。总体来看,10月份以来美元指数高位跳水,我们认为主要或受以下多重因素影响所致:(1)10月1日周二,美国供应管理协会公布的数据显示,美国9月ISM制造业指数为47.8,逊于预期的50和8月前值49.1,不仅连续第二个月处于萎缩区间,也创2009年6月以来最低;(2)10月15日,美联储新一轮扩表操作正式启动。根据美联储公告,本次扩表操作将延续至明年二季度,初始规模为每月600亿美元,这一规模超出市场此前预期;(3)10月17日美国商务部公布的9月零售销售数据不及预期,录得7个月以来的首次下滑。美国9月零售销售数据环比降0.3%,预期升0.3%;核心零售销售环比降0.1%,预期升0.2%,前值持平。

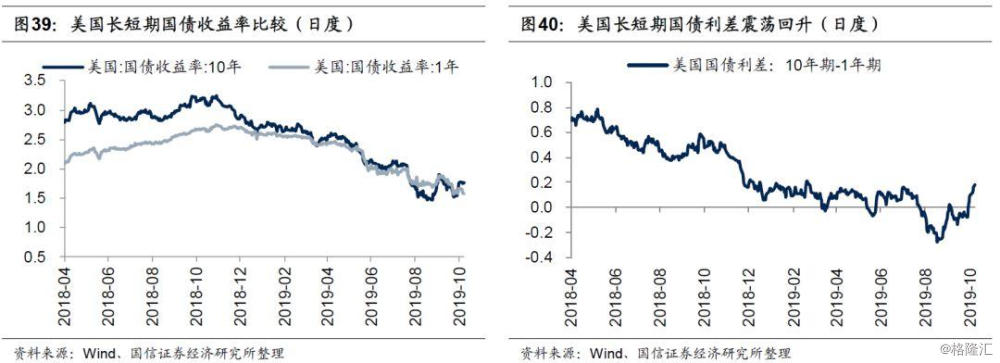

债券市场:9月初以来G7利率底部震荡

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至10月20日,G7国家十年期国债加权平均利率为1.03%,本月平均为0.93%,上月平均为0.93%。从变化趋势看,全球加权平均利率在去年11月份达到高点后开始趋势下行,直至今年8月份全球加权利率下行趋势暂时放缓,开始底部震荡走势,我们认为在当前全球经济下行存压,全球各央行纷纷降息的背景下,G7加权利率回升空间依然较为有限。

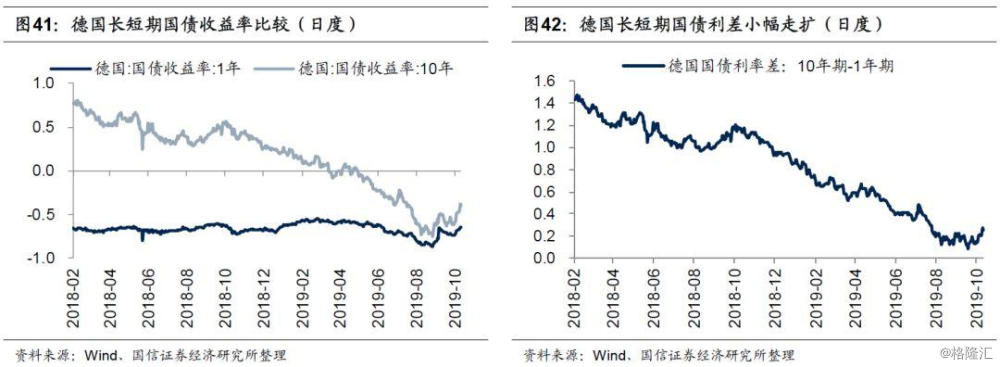

长短期国债利率:9月初以来美日德长短端利率小幅上行,期限利差亦同步回升。截至10月20日,美国10年期美债利率小幅升至1.76%,1年期美债利率1.58%,利差0.2%。德国10年期债券利率-0.40%,1年期债券利率-0.65%,利差0.25%。日本10年期债券利率-0.15%,1年期债券利率-0.24%,利差0.09%。从趋势上来看,去年11月份开始,美日德三国长端利率下行趋势较为显著,期限利差由此也降至较低位,7月份以来,随着全球各央行纷纷开启降息模式,美日德长短端利率也再度延续了此前的下行态势,期限利差亦不断缩窄,不过9月初以来,我们看到上述三个国家的利率出现了反弹的迹象。

央行资产负债表:9月份美联储扩表

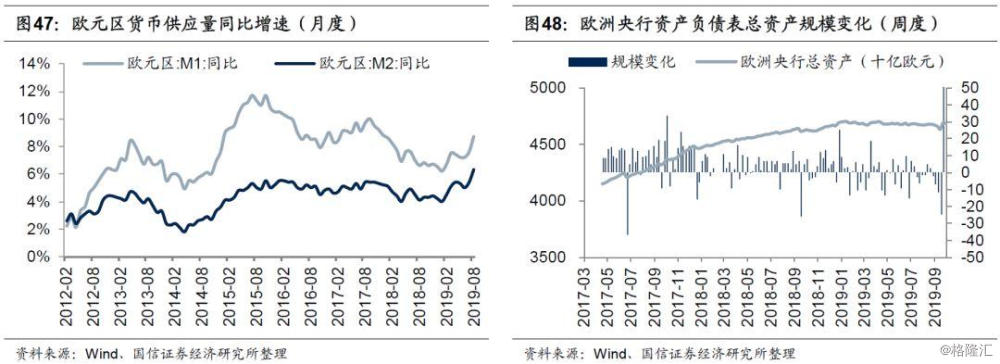

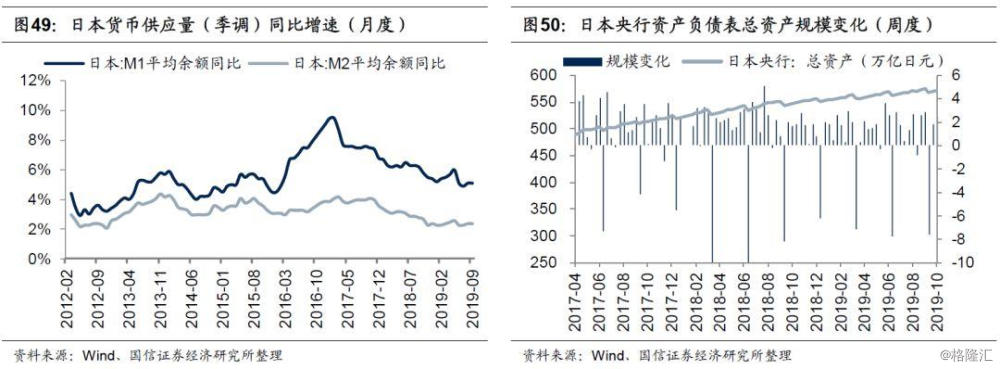

货币供应量同比增速:美欧M1、M2增速双双回升。具体来看,9月美国狭义货币供应量(M1)同比增速5.4%,广义货币供应量(M2)同比增速5.7%;欧元区狭义货币供应量(M1)同比增速8.7%,广义货币供应量(M2)同比增速6.3%;日本狭义货币供应量(M1)平均余额同比增速5.1%,广义货币供应量(M2)平均余额同比增速2.4%。

央行资产负债表:9月份美联储扩表,欧日央行缩表。9月末欧日央行资产负债表规模环比有所下降,而美联储资产负债表环比扩大。高频数据显示,自2017年年初以来,美联储持续缩表,然而9月份以来,美联储资产规模出现上行拐点,欧日央行资产负债表当前则仍处于趋势扩张阶段。