下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着监管政策趋严,不少金融科技公司的业务步入调整期,业绩和股价承压。在行业寒冬中,今年8月15日在美国纳斯达克交易所上市的玖富(JFU.US)却逆势取得了不错的市场表现,股价一直在高位震荡。

玖富的首发价格为9.5美元,首发募集资金为8455万美元。上市当天,玖富的股价两度触及熔断机制,涨幅一度高达40%。截至10月18日收盘,玖富股价为11.9美元,总市值达23.07亿美元。

按发行价计算,玖富的股价涨幅高达25.26%,与其他金融科技上市公司起起伏伏的股价表现相比,玖富的股价一直在高位徘徊。虽然年初不少公司的股价有所回升,但是今年以来涨幅为正数的只有趣店、乐信、玖富,其中趣店年初至今的涨幅为55.48%,乐信年初至今的涨幅为46.62%。而自8月中旬以来,趣店、宜人金科、简普科技等公司的股价下跌超过20%,和信贷、爱鸿森的股价跌幅超过了50%。

不得不问,在行业普遍遭受考验的情况下,为何玖富还能逆势上涨25%?玖富获得投资者认可的根本原因是什么?

一、强化科技属性,玖富向轻资产运营模式转变

玖富成立于2006年,旗下陆续成立了十多家独立全资或控股子公司,拥有数字科技、数字账户、数字普惠、数字财富、数字国际五大业务板块,各大业务板拥有自己的系列创新产品品牌。具体包括玖富科技、谛易科技、玖富普惠、玖富钱包、玖富万卡、万卡商城、悟空理财、玖行保险经纪、玖富咨询、玖富证券(香港)、玖富财富(香港)等,并控股或参股了保险经纪、基金销售、银行、融资租赁等多个具有牌照资质的机构。

为了降低监管风险,保持充裕的现金,并在长期提供更大的可伸缩性,玖富积极向“轻”资产运营模式调整。玖富的业务模式逐渐向金融机构科技赋能转变,并在今年7月推出数字普惠开放平台。通过开放的平台与生态系统提供产品和服务,玖富将消费者、投资者、金融机构、商家连接在一起。

业务升级之下,玖富的服务对象从个人扩大到企业,反映在财报上就是机构资金占比大幅提高。数据显示,2019年第一季度,玖富撮合贷款金额97亿元人民币,由机构资金提供的贷款金额占比10.5%。2019年第二季度,玖富撮合贷款金额98亿元人民币,机构资金占比增至58%。从2C到2B,玖富受行业政策的影响会不断减小,同时使得公司的资金来源更为稳定,成本更低。

招股书显示,在玖富的商业模式中,玖富仅作为技术平台,提供技术相关服务,赚取科技服务费用,避免了利息收入和风险收入,从而保证一个轻商业模式。2019年,玖富提出“T.E科技赋能”的战略。目前玖富的产品、运营和技术人员占比超过65%,旗下数字科技团队专注于云计算、人工智能、机器学习、自然语言处理等创新技术领域,研发出了包括火眼分、彩虹评级、水立方智慧增长引擎、智能风控系统、智能外呼、智能语音分析、反欺诈系统等多款人工智能应用产品。

另外,招股书显示,在其平台模式中,玖富不对保险公司提供反担保措施,无需缴纳保证金,平台的资金均为玖富的运营资金,而非限制性现金(no restricted cash),这意味着玖富的贷款业务规模不受保证金杠杆率的约束,同时也意味着玖富的经营性现金远多于担保型模式下的经营性现金。

值得一提的是,在玖富的开放生态系统中,玖富提供的智能匹配服务可以提升平台中所有参与者的服务体验。商家合作伙伴包含众多线上和线下的场景,玖富通过有选择性地拓展合作伙伴,促进平台的可持续发展。

二、玖富引入保险公司保障资金安全,资产负债率仅17%

金融科技公司在转型过程中,所采取的模式各有不同。与其他金融科技公司相比,玖富转型做数字科技开发平台模式最直观的优势就是较低的资产负债率。

根据玖富2019年中期报告显示,玖富的资产负债率仅为16.67%,在行业当中处于很低的位置。相比之下,爱鸿森、拍拍贷、乐信、360金融等公司最新一期的资产负债率均超过了50%,另外宜人金科的资产负债率达75%,信而富的资产负债率达84%。

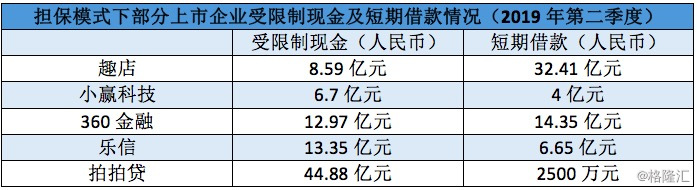

在开展业务的时候,大多数金融科技公司会采用担保的模式,这是高负债率的重要原因。以上市企业趣店、360金融、拍拍贷等公司为例,其业务为担保模式,即其开展业务时需要根据贷款余额提供一定比例的担保金,担保金会计入受限制现金且无法用作公司日常运营,且若公司贷款余额维持稳定,其受限制现金无法大幅削减。截止2019年第二季度,部分上市企业受限制现金及短期借款情况如下:

在该业务模式下,各家公司均存在大量受限制现金,且随着业务规模扩大而增加,对公司的现金流造成巨大压力。因此为保证公司的运营现金充足,多数公司会向银行等金融机构寻求借款。

由于受限制现金的特殊性,分析公司财务状况时不应将其与现金一并计算,若剔除受限制现金,即按“经调整资产负债率=总负债/(总资产-受限制现金)”计算的话,各家公司经调整后资产负债率会比未调整之前的更高。例如,趣店经调整的资产负债率将增至36%,360金融经调整的资产负债率将增至67%,拍拍贷经调整的资产负债率将增至79%。

从财报看,与一些公司采用担保金模式不同,玖富引入保险公司来保障资金安全,无需缴纳保证金,不存在受限制现金,因此玖富的现金流压力小,有助于其业务规模的快速扩张。

三、助贷模式兴起,金融科技公司授信金额攀升

与持牌机构进行合作,对B端赋能,将合格借款人推荐给持牌金融机构,做助贷业务或发展开放平台已经成为行业发展的共同趋势。从金融科技公司的资金来源来看,随着助贷模式兴起,机构资金正在逐渐取代出借人资金。

根据公司披露的二季报,不少头部企业已经与多家金融机构进行合作,取得的授信资金也在攀升。具体来看:

1、玖富:授信金额超700亿元

玖富开发了基于大数据、机器学习及人工智能的风控系统,贯穿信贷全生命周期流程,并为金融机构输出这些技术和完整的解决方案。截至2019年6月30日,玖富的机构资金合作伙伴授信金额超过700亿元人民币,合作金融机构超过20家,持牌金融机构表现出很强的合作意愿。在业务合作中,玖富与保险公司合作采用履约险模式,无需缴纳保证金。另外,玖富也与担保公司合作,但不缴纳保证金或提供反担保。

2、乐信:金融机构资金占比达78%

乐信的商业生态以“分期乐”电商平台为主,是以消费场景驱动的生态模式,能够较好的提高用户的粘性。2019年二季度,乐信撮合贷款260亿元人民币,机构资金占比从一季度的71%增长至78%。在助贷业务中,乐信中采用了保证金、第三方担保的模式。保证金模式下,一般存入贷款余额5%的现金,每月进行补充。而担保模式则是由乐信自己的融资担保公司收取费用。

3、360金融:金融机构资金占比达85%

2019年二季度,360金融促成贷款483.8亿元人民币,金融机构资金占比从一季度的79%提升至 85%,合作金融机构超过60家,包括工商银行、光大银行、渤海银行、南京银行及其他持牌消费金融公司、信托公司。360金融采取的助贷模式包括保证金模式、第三方担保模式、无兜底模式。

4、趣店:合作金融机构超100家

2019年二季度,趣店发放贷款中来自开放平台金融机构资金占比65.7%,信托资金占比9%,与机构资金合作资金余额提升至287亿元人民币,合作方包括100余家持牌金融机构。趣店在助贷模式中采取了保证金及担保的模式,2018年,保证金余额为5.68亿元人民币。

5、拍拍贷:授信额度约450亿元

拍拍贷从2018年开始开展助贷业务。2019年7月,撮合贷款中机构资金的占比从一季度的30.9%增长至53.2%,合作机构数达20多家,总授信额度约450亿元人民币。其中,银行和消费金融公司的资金占比逐渐上升,信托资金占比下降到20%。拍拍贷的助贷模式为保证金及担保模式,担保的提供方为拍拍贷旗下的担保公司。

6、宜人贷:授信额度近300亿元

2019年第二季度末,宜人贷取得了近300亿元人民币授信额度,拥有约10个合作伙伴,主要为城商行。其助贷模式为担保/履约险模式,平台有履约保证保险、第三方担保和保险公司联合保障、融担保障。

7、小赢科技:授信额度为264亿元

2019年二季度小赢科技撮合贷款金额中机构资金占比26.7%,机构授信金融为264亿元人民币。目前小赢科技资金来源仍然主要依赖出借人。其助贷模式分为1)信用保证保险,通过旗下融资担保公司对众安保险的信用违约赔偿按照约定限额进行补偿。2)担保模式,由旗下担保公司对部分贷款进行担保3)保证金模式。

四、结语

综上,在金融科技公司谋求转型的过程中,头部平台的机构资金占比呈现不断提升的趋势。其中,玖富在向轻资产运营模式转变,并展现出了较强的“科技”属性,这也是玖富上市之后能够保持较好股价表现的重要原因。截至最新收盘日,玖富总市值达到23亿美元,是行业内市值较大的企业。

企业选择的模式不一样,造成了资本市场对企业理解和认可的不同。玖富通过打造数字科技开放平台,助力金融机构数字化转型,将其优势转化为新的增长动力,以此获得了资本市场的初步认可。未来谁会继续引领金融科技行业的发展潮流,平台模式很重要。