下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 高明

来源: 轩言全球宏观

核心观点:

国际货币基金组织10月版《世界经济展望》预测2019年全球GDP增长率为3.0%,低于7月版预测的3.2%。差别来源于7月版预测的前提是“中美两国在6月G20峰会后避免了贸易紧张局势的再度升级”,而10月版则充分考虑了全球贸易摩擦影响的扩大,这对经济的影响包括直接的成本上升,市场预期的动荡,投资减少以及供应链中断导致的生产率下降等。

现实之中,2018年下半年以来贸易保护主义行为已经导致了全球经济下行循环,可以从多个经济体的多个行业观察到这种情况。而且2019年上半年全球贸易增长也仅为1%,低于2018年的3.6%,这也是2012年以来的最低水平。美国的贸易保护主义行为,影响中国,影响世界,最终也会反噬其身,覆巢之下岂有完卵。因此我们提示应更多关注贸易保护主义的长期影响,关注其负面影响和次生灾害:

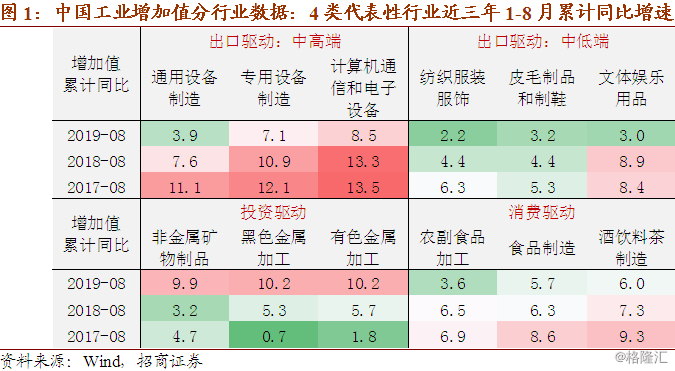

1. 对于中国,发电耗煤等指标的回升只能代表逆周期调节有所发力。而事实上,2018年以来高耗能行业的增加值增速其实是趋于提升的。而消费驱动、出口驱动(无论是中高端,还是中低端)行业其实都在降速。

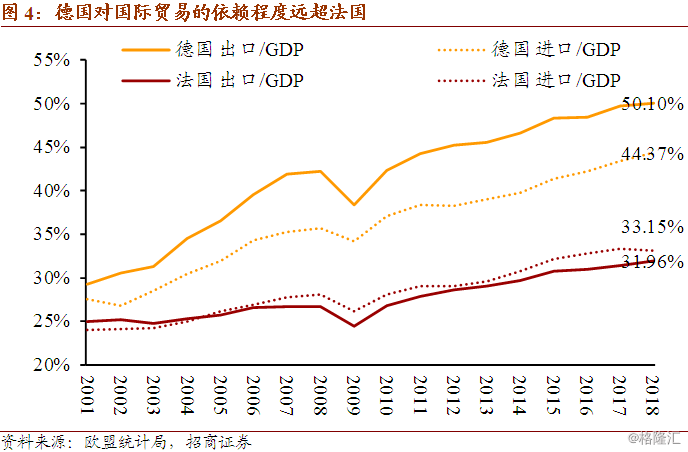

2. 在欧元区,2019年以来德国和法国的制造业PMI出现了明显背离。究其原因,德国高度依赖国际贸易,2018年出口占GDP的50.1%,进口占GDP的44.4%,净出口占GDP的5.7%;而法国对国际贸易的依赖程度远低于德国,2018年出口占比31.2%,进口占比33.2%,净出口占比为-1.2%。

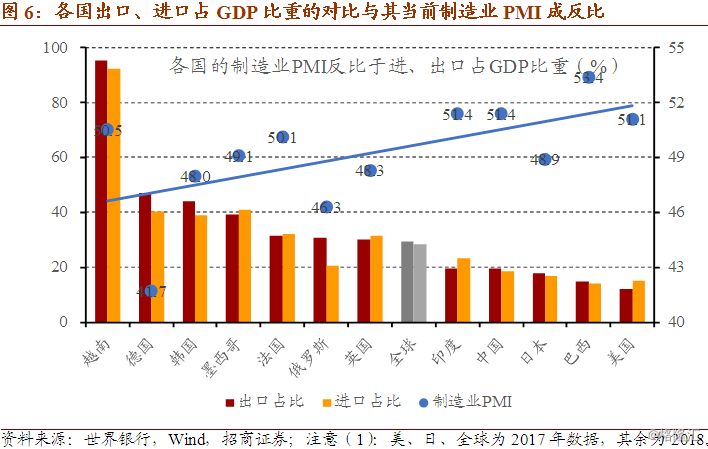

3. 对比全球主要经济体的制造业PMI,目前还能保持在临界值以上的经济体有美国、法国、印度、巴西、越南;而已经降至临界值以下的经济体则包括德国、英国、日本、韩国、中国、中国台湾、墨西哥、俄罗斯等。考虑各国进、出口占GDP比重,发现外需依赖程度更高的经济体,目前制造业PMI更低。

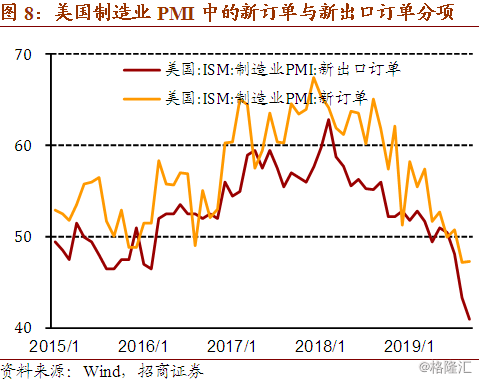

4. 美国制造业PMI同样于2018年下半年开始回落,其中ISM新出口订单指数的下行尤其剧烈,并已于2019年4月进入收缩状态。Markit制造业PMI最新读数为51.1,而去年同期为55.6。

以下为正文内容:

一、 中国:耗煤等指标或已失真

8月以来国内多项逆周期调节政策开始落地(请参考《逆周期调节落地,改革措施频出——2019年9月宏观经济政策分析月报》),发电耗煤等多项高频指标都出现了改善。目前的核心问题是逆周期调节是否足以对冲掉贸易保护主义升级背景下的外需萎缩,但在分析之中应明确指标的适用范围,区分投资、消费、进出口三类驱动力有不同的下游行业。通过发电耗煤等高频指标来观测工业生产可能存在失真。

或者说,当前中国经济景气的焦点在于外需的下降,而不是耗煤等指标的回升。从图1可以发现,过去三年中高耗能行业的增加值增速其实是趋于提升的。而消费驱动、出口驱动(无论是中高端,还是中低端)的代表性行业都在趋于降速。

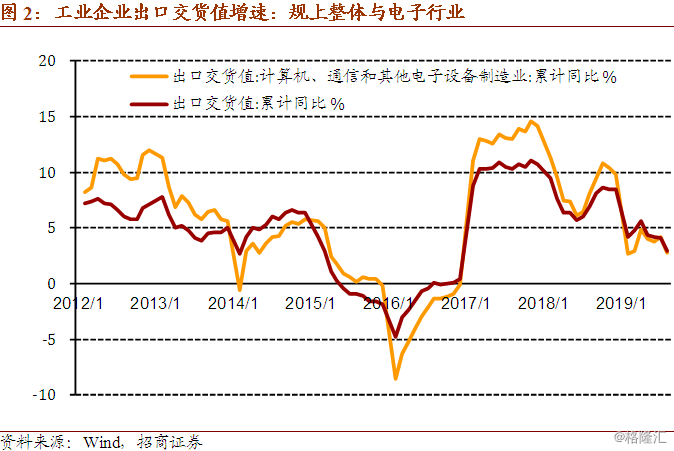

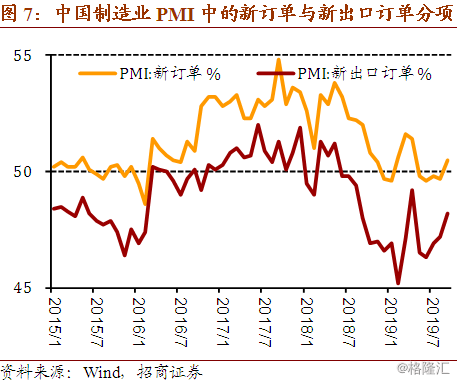

特别是出口依赖型的行业。从制造业PMI新出口订单指数来看,自中美贸易摩擦加剧以来,中国的新出口订单指数出现了快速下行,并于2018年5月进入收缩区间(小于50),至今仍处于收缩区间。从出口交货值来看,计算机、通信和其他电子设备制造业占规模以上工业企业出口交货值的40%以上比重,其下行趋势也主导了工业整体。

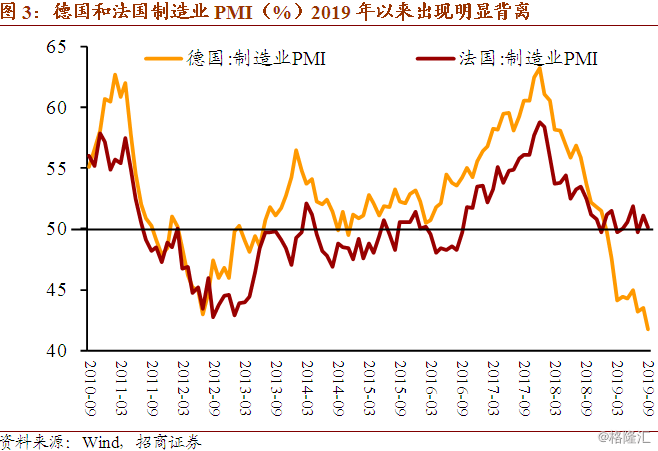

二、 欧洲:德国与法国景气背离

进入2019年以来,德国和法国的制造业PMI也出现了明显背离(图3)。在2018年四季度之前,德国与法国制造业PMI具有较高相关性,且德国景气程度一直要高于法国。但2018年下半年以来,德国制造业PMI出现剧烈下降,2019年1月降至临界值以下并持续下行;但法国制造业PMI却相对稳定,2019年以来基本保持在临界值以上。

究其原因,根源也在外需,在于贸易保护主义升级之下全球贸易链的萎缩。我们知道,德国高度依赖国际贸易,2018年德国出口占GDP的比重达50.1%,进口占GDP的比重为44.4%,净出口占GDP的5.7%;而法国对国际贸易的依赖程度远低于德国,2018年出口占比31.2%,进口比为33.2%,净出口占GDP的-1.2%(图4)。

三、 全球:外需依赖型经济体的表现最差

进一步对比全球主要经济体的制造业PMI,发现2019年9月仍能保持在临界值以上的经济体有美国、法国、印度、巴西、越南,但相比于2018年同期也出现了普遍下降。而制造业PMI已经降至临界值以下的经济体则包括德国、英国、日本、韩国、中国、中国台湾、墨西哥、俄罗斯等,相比于2018年同期也降速更为明显。

结合各国出口占GDP比重,以及净出口的正负情况(图6),发现排除掉一些特殊情况之后,外需依赖度更高经济体当前制造业PMI表现更差。

1. 美国、印度、巴西的出口依赖度都比较低,目前制造业景气度较为稳定。

2. 欧洲经济体中,法国、英国出口占GDP比重接近于全球平均水平,而德国明显高于全球水平。因此德国制造业景气收缩的程度要明显大于英、法两国。

3. 东亚经济体里面,中、日的出口依赖度目前已经全球平均水平,而韩国的出口依赖度高于全球水平,因此韩国制造业PMI也要低于中、日。

4. 越南出口占GDP比重已从1995年之前的30%左右上升至目前的95%左右,是国际贸易中的成长力量,由于在承接中国转出的产能,因此制造业景气度仍在临界值以上。墨西哥可能与之类似存在承接产能转移的逻辑,但程度略低。

四、 美国:2019年4月以来外需开始收缩

对于经济规模大,经济结构复杂的经济体,其实可以进一步观测到内外需的背离。图7、8显示了中美两国制造业PMI中的新订单与新出口订单分项,2018年下半年以来两国的新出口订单指数都出现了快速下行,中国于2018年5月进入收缩状态,虽然2019年7月以来收缩幅度有所缓解,但仍处于收缩区间。而美国于2019年4月进入收缩状态。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、林澍、高明、张秋雨