下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所海外何翩翩团队

施政报告以土地供应和房屋政策出发,务求让更多人拥有自己的家园

香港行政长官林郑月娥于10月16日发布任内第三份《施政报告》,主题为“珍惜香港,共建家园”。本次施政报告的重点在于土地供应和房屋政策,跟我们在上周发布的港股策略报告(从黎明破晓前出发,港股四大策略转危为机 2019-10-10)预测吻合。我们强调香港房价高企让人却步,中短期内改变农地应用从而提高土地供应量,增加公营房屋的供给是当务之急。本次《施政报告》中提及到通过短中期措施增加公营房屋供应、收回部分私人土地作公营房屋发展;而长期则通过“明日大屿”等项目填海造地增加土地供应。我们认为虽然基本符合我们的预测方向,但实际施政细节仍须密切跟进。然而,我们认为最值得关注,以及最具影响力的新政,莫过于降低首付和放宽房贷的政策。我们认为此举将利好香港本地房地产企业以及本地房贷比例较高的银行板块。

土地政策方面,施政报告提及:1)运用《收回土地条例》聚焦收回私人土地作公营房屋等发展。发掘新界农地的收回利用价值,包括屏山及蓝地一带的农地,预计约450公顷(对比纽约中央公园340公顷的面积),并在年底开始其中160公顷农地的开发技术评估;2)规划其他大型发展项目,预计会收回的私人土地约700公顷,其中400多公顷会在未来五年收回;3)继续推进“土地共享先导计划”,其中最少七成建公营房屋或“首置”;4)与港铁合作推进为房屋发展做配套的公共运输基建规划,包括东涌线延线、屯门南延线及北环线等;以及5)继续推进“明日大屿”填海造地工程,打造长期土地供应。

而在房屋政策方面,施政报告提到:1)在未来10年提升公私营房屋兴建比例,从60:40提到70:30;2)加快出售约4.2万个未售出的公屋单位;3)预售正在兴建的居屋和“绿置居”单位,预计2020年提供1.2万个;4)逐步增加“白表居屋第二市场计划”配额;5)落实第二个“首置”先导项目,兴建约1000个“首置”单位;6)增加过渡性房屋项目,未来三年合共提供1万个单位;以及7)首次置业人士可申请最高九成按揭贷款,楼价上限将由400万港元提升至800万港元;而可申请最高八成按揭贷款,楼价上限则由600万港元提升至1000万港元。

重申港股策略,《施政报告》利好本地房地产和相关银行股

我们重申在上周的港股策略报告里强调,施政报告若出台土地回收政策,将有利于土地库存较多的本地房地产开发商释放出土地价值。本地房地产囤农地较多和股息较高的,包括恒基地产12.HK和新鸿基地产16.HK或较为受惠,新世界发展17.HK和长实集团1113.HK也包括在内。我们也认为,降低首付门槛,放宽按揭贷款比例则有望让过去数月受事件影响的香港房地产市场注入新血,并再度活跃起来。这样不但利好上述的本地房地产开发商,同时也让香港房贷按揭市占率较高的中银香港2388.HK和恒生银行11.HK受惠。此外在推动房屋发展的过程中,政府在公共运输基建上投入也会让港铁公司66.HK直接受惠。新世界及新鸿基也回应《施政报告》,并愿意配合政府交出农地和增加房屋供应的措施。过去两日新世界发展均领涨恒指,而本地房地产板块也普遍反应正面,印证了我们的策略观点。

客观来说,我们认同本次《施政报告》以希望更多的香港人能拥有一个自己的家园为出发点,但我们本来以为是会从房价和租金高企的方向出发。相对于董建华当年的“85000计划”,这次报告并没有明确提及未来公营房屋的供应量,而在防止住宅炒卖方面,也并没有推出新“辣招”、或控制租金等策略。而说到针对首次置业人士的新政,虽然首付门槛降低了,但按揭贷款上限提高或将增加买房负担。以九成按揭房价800万港元为例(30 年期,按揭利率2.375%)计算,包括房贷保险总月供约3万港元,按照压力测试要求最低月收入为7.25万港元;而首付款+代理佣金、印花税、律师费等合计则需130万港元。但香港2018年雇员每月工资中位数仅为1.75 万港元,所以一般普罗大众理论上也不能符合要求。

风险提示:政策正式立法未通过,政策实施不达预期,香港经济放缓。

1. 香港地产:土地供应不足导致房价高企

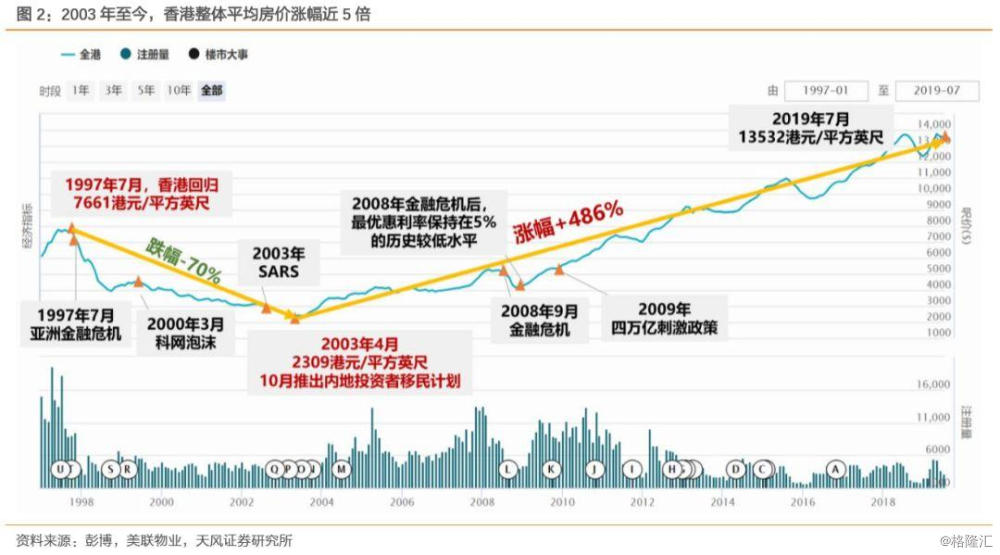

香港贫富差距巨大,2016年基尼系数为53.9接近世界最高水平(虽然排名第九,但前八均是发展中国家,因此香港是发达地区贫富差距最高的),740万人中近20%处于贫困水平。从房子支付力来看,2018年香港整体房价中值是家庭年收入中值的20.9倍。高房价、低收入让香港产生“劏房”的怪现象。根据2016年统计结果,全港约有9.27万个劏房,全港约有20.97万人居于劏房,平均月租为5030港元,人均居住面积仅4.4平方米,低于香港平均的15平方米,以及巴黎和纽约的平均36和39平方米。新世界发展公司在9月25日宣布捐出约27万平方米农地,也是旨在包括给政府兴建公屋及相关设施,减少轮候时间,同时一定程度缓解劏房问题。

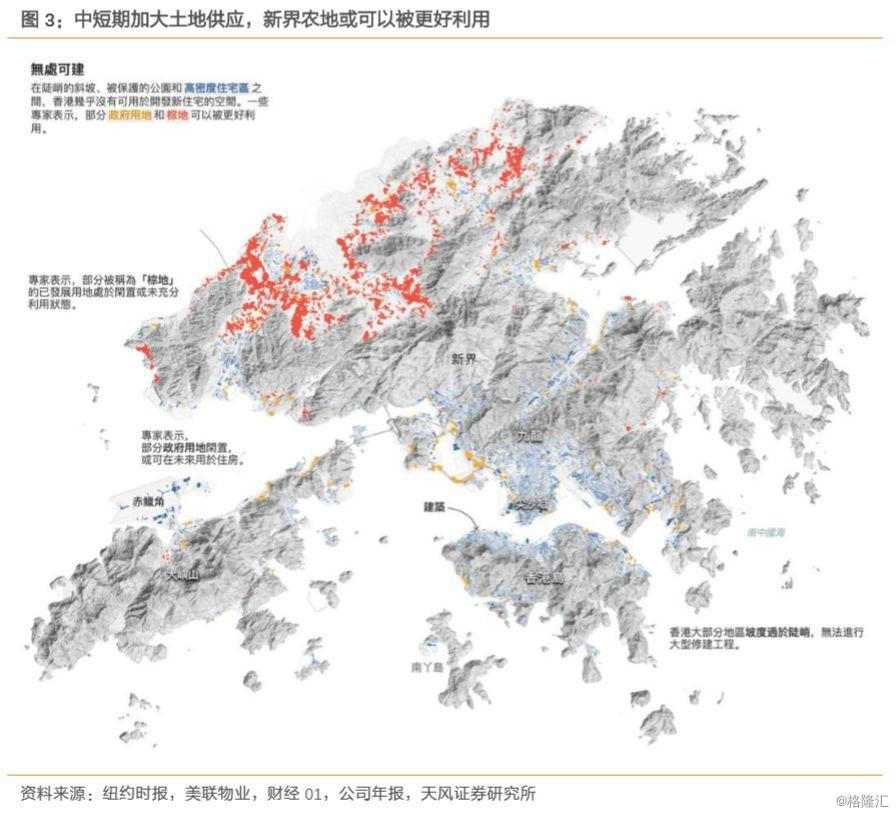

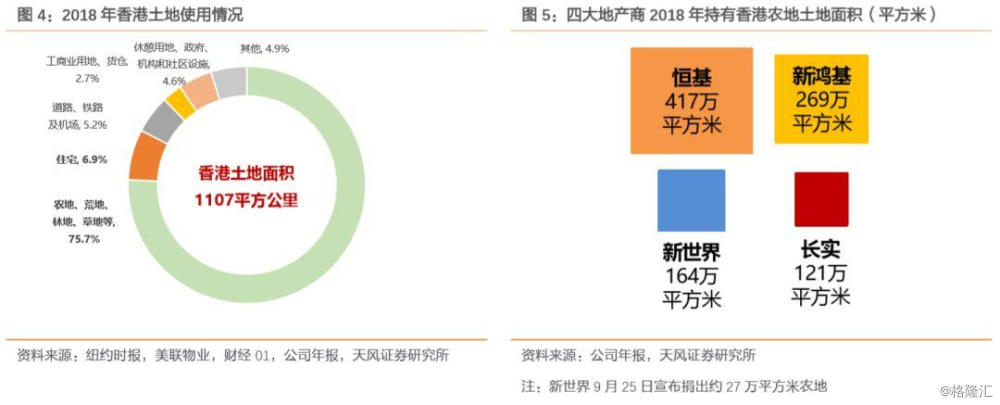

香港现时的总面积达1107平方公里,有75%的土地因历史、地理环境及政治等原因,仍属郊野地区。在25%已被利用的土地当中,居民住宅面积仅占6.9%。我们认为在高密度住宅区(蓝色)之间,部分政府用地(黄色)和农地(红色)可以被更好利用。

2. 土地供给:填海是长期土地供应出路之一,但远水难救近火

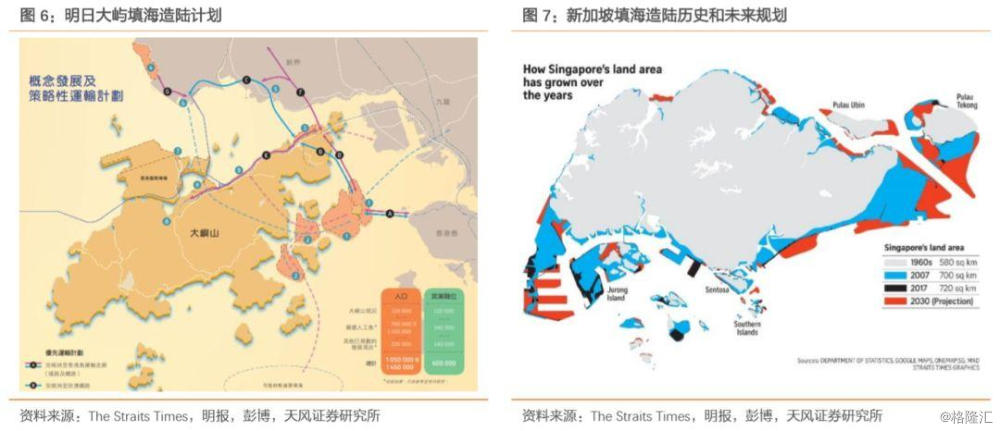

林郑月娥在2018年施政报告中提出“明日大屿”项目,计划在大屿山东侧附近分阶段填海兴建人工岛,填海面积达1700公顷,旨在应对香港长远土地供应不足问题。但明日大屿在2025年才展开第一期填海工程,预计到2032年第一期填海才有住宅建成,或远水难救近火。我们认为改变农地用途是中短期的较有效办法,但长期来说我们也认同填海造陆是增加香港土地供应量的出路之一。参考新加坡的填海政策:新加坡在1960年土地面积只有581平方公里,经过不断填海造陆的工程,截至2017年土地面积达721平方公里,近60年内新增土地面积扩大24%,并在2030年规划增加至766平方公里。

3. 策略:重点关注房屋和土地供应问题,利好本地房地产、基建和相关银行股等

我们重申在上周的港股策略报告里强调,施政报告若出台土地回收政策,将有利于土地库存较多的本地房地产开发商释放出土地价值。

香港财经01曾报道港府或引用《收回土地条例》将新界北部较大面积的农地收回新建公屋,本次《施政报告》提出将发掘新界农地的收回利用价值,包括屏山及蓝地一带的农地预计有约450公顷,并在年底开始其中160公顷农地的开发技术评估。

鉴于农地申请改变土地用途流程较久且手续复杂,如果政府采取高价回收农地或与地产商共同开发的新政,我们认为本地房地产囤农地较多和股息较高的,包括恒基地产12.HK和新鸿基地产16.HK或较为受惠,新世界发展17.HK和长实集团1113.HK也包括在内。我们也认为,降低首付门槛,放宽按揭贷款比例则有望让过去数月受事件影响的香港房地产市场注入新血,并再度活跃起来。这样不但利好上述的本地房地产开发商,同时也让香港房贷按揭市占率较高的中银香港2388.HK和恒生银行11.HK受惠。此外在推动房屋发展的过程中,政府在公共运输基建上投入也会让港铁公司66.HK直接受惠。新世界及新鸿基也回应《施政报告》,并愿意配合政府交出农地和增加房屋供应的措施。过去两日新世界发展均领涨恒指,而本地房地产板块也普遍反应正面,印证了我们的策略观点。

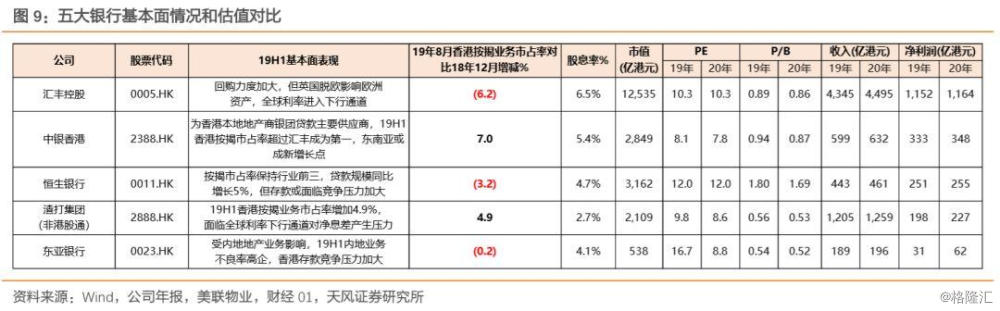

中银香港19H1按揭市占率相比2018年底增长7个点,超过汇丰银行成为市占率第一。此外,中银香港2388.HK和恒生银行11.HK分别5.8%和4.9%的股息率也较吸引,P/B估值也处于历史较低水平。虽然汇丰银行拥有6.7%的股息率,并在8月宣布10亿美元的回购计划,香港按揭贷款市占率也排名第二,但英国脱欧或带来公司欧洲贷款增速和资产质量承压,全球主要央行进入降息通道或让公司资产收益率和净息差进一步收窄。

报告来源:天风证券股份有限公司

报告发布时间:2019年10月18日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。