下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一

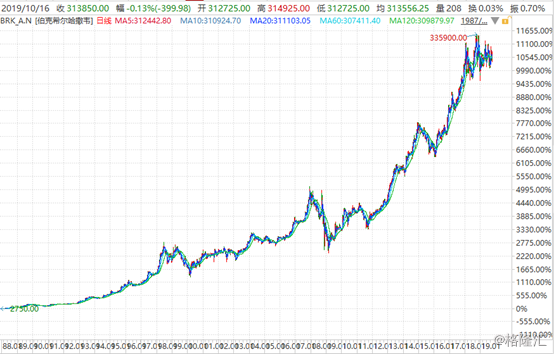

近日,“股神”巴菲特被批错过了10年牛市,上了西方媒体的头条。

据报道,伯克希尔长期股东兼Wedgewood Partners首席投资官戴维•罗尔夫(David Rolfe)在三季度的致客户信中称,作为伯克希尔长达数十年时间的股东,Wedgewood Partners出售了所持有的伯克希尔股份,因为他对伯克希尔庞大的现金储备、乏善可陈的投资感到沮丧。

据数据显示,截止今年二季度末,Wedgewood持有伯克希尔哈撒韦约33.7万股,占该基金总额的6.09%,仓位不算小。

罗尔夫对于伯克希尔的部分投资感到不满,特别是卡夫亨氏。卡夫亨氏是伯克希尔2015年开始持有的股票,最后清仓卖出时一共亏损50亿美元,巴菲特踩雷不算小。该司从2015年7月上市至今,股价累计缩水将近60%。

(来源:Wind)

另外,罗尔夫认为巴菲特在10年牛市中错失非常多的机会,特别是万事达卡和Visa。牛市期间,这两家公司分别上涨1800%、1300%。

总之,罗尔夫在客户信中狠狠地踩了踩伯克希尔。然而自家公司的投资收益并不是非常理想。

据Wedgewood Partners文件显示,截至2019年第二季度的过去10年里,罗尔夫的基金扣除费用后的年化回报率为13.6%。在此期间,标准普尔500指数的年化回报率为14.7%。

罗尔夫卖光了持有长达数10年的伯克希尔股票,赚得钵满钵满。那么,为何卖出之后,却又批巴菲特错过了10年牛市?是想炒作自己,还是真不好看伯克希尔?

二

其实,罗尔夫卖掉所有伯克希尔的股份,本身这个动作就值得投资者思考和惕警。那么,巴菲特最近又有什么新动作,值得投资者关注呢?

10月15日,美联储公布的一份申请文件显示,伯克希尔•哈撒韦公司正寻求美联储的批准,希望将其在美国银行的持股比例提高至10%以上。

目前,美国银行是伯克希尔第二大持股。截至6月30日,该公司持有约9.2亿股美国银行股票。以最新收盘价(29.73美元)计算,这些股份的价值超过270亿美元。

其实,在这个时点大幅提高银行持股并不合常理。因为,美联储已经连续降息2次,并且有可能在10月继续降息。较低的利率会损害银行的利润率。存款明显多于贷款的银行,其利润受到的冲击比其它银行更大。根据美银美林的数据,如果美联储降息75个基点,大型银行的每股收益将平均下降10%。

因此,巴菲特增持银行类股票,应该是看到银行稳健的现金流以及稳定的盈利分红,想比其他投资更为安全和有利可图,相对风险应该更低。

除此之外,就是被罗尔夫诟病的巨量现金。据数据显示,伯克希尔哈撒韦目前拥有1224亿美元现金,超越苹果成功问鼎全球“最有钱公司”的宝座。而3年前,账上仅有583亿美元现金。

坐拥如此巨量的现金,哈撒韦却还要逆势融资。

据外媒报道,9月6日,由美国“股神”巴菲特创办的伯克希尔哈撒韦公司拟首次发行日元计价债券,发行额约4300亿日元(约286亿元人民币),预计这些债券的票面利率超低,债券偿还期为5年甚至更久。这是目前非日本本土发行人最大的一笔融资,也是巴菲特的首笔日元债券融资。

因为日本国债是负利率,所以企业发债的成本极低,这亦是巴菲特选择在日本发债的重要原因。

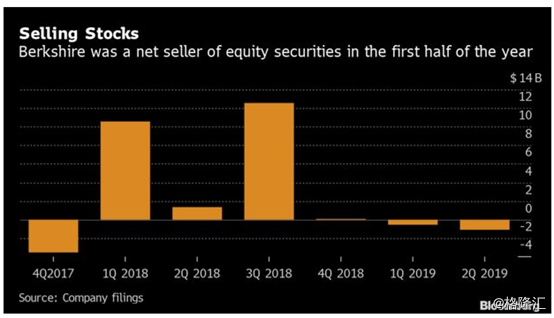

并且,哈撒韦公司还在不断卖出股票,缩减股票回购的规模。

据彭博,今年二季度净卖出额比一季度多10亿美元,创下2017年底以来最大季度净卖出纪录。这已经是巴菲特连续2个季度卖出股票了。

与此同时,巴菲特还放慢了回购自家股票的步伐。今年以来一共花费22亿美元用于回购,一季度17亿美元,二季度仅仅4亿美元,二季度比市场预期的15亿美元低了太多。

巴菲特的频频,是全球资本市场极其重要的风向标,值得投资者思考和警惕。

三

巴菲特一边手握巨量现金,一边又大额融资,是在担忧什么呢?

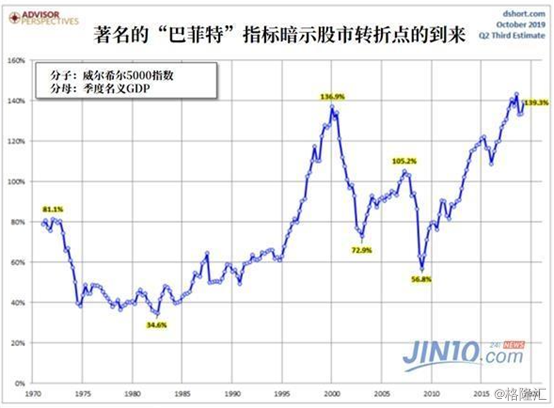

首先,我们来看看“巴菲特指标”——即威尔希尔5000指数与季度名义GDP的比率,来衡量股市的健康程度。

(巴菲特指标”1970以来的走势图)

从上图可知,明显可以看到股市估值与经济基本面状况的背离状况,这和新世纪之初科技股泡沫以及2008年次贷危机时期如出一辙。前面这两次席卷全球的金融风暴中,威尔希尔5000指数和季度名义GDP的比率都出现了一个从顶峰直线下坠的过程:科技股泡沫时期从136.9%的峰值跌至72.9%,次贷危机时期则从105.2%跌到56.8%。

而目前,比值已经逼近140%,投资者绝对有理由感受担忧。巴菲特本人此前有说过:“涨了10年的美股,估值泡沫太高了。”

其次,我们再看看美国当下的经济状况。

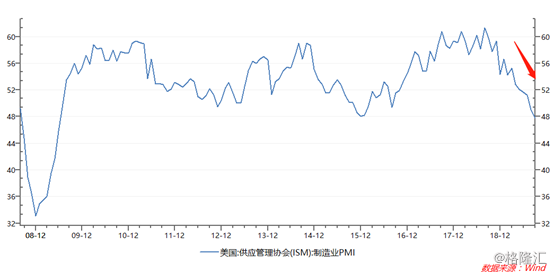

10月2日,据披露,美国9月制造业PMI为47.8%,预期为50.5%,前值为49.1。这一数据严重低于预期,录得2009年6月以来的最低水平。

今年1月,制造业PMI还有56.6,到9月已经加速下滑至47.8%,说明制造业萎缩得比预期要快得多。

10月4日,美国劳工部公布9月非农就业报告。具体来看,美国9月季调后非农就业人口增加13.6万人,预期增加14.5万人,前值为增加13万人。

10月16日晚间,据披露,美国9月零售销售环比下降0.3%,预期增长0.3%,前值为0.4%。这是7个月以来首次录得下滑。对此,美国商务部表示,美国9月零售销售月率下滑主要由于家庭在汽车、建筑材料、兴趣爱好以及网上购物的支出有所减少。

其实,美国经济触顶迹象逐渐显现,增速已从一季度的3.1%放缓至二季度的2.1%。并且9月消费超预期疲软,美国三季度GDP增速还有望继续下行。

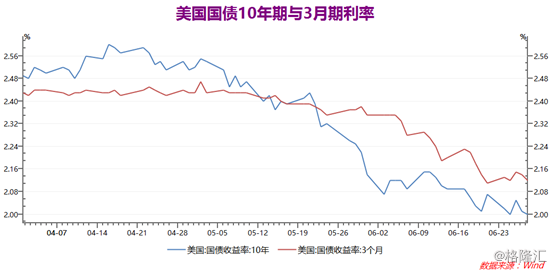

最后,我们来关注美国经济衰退的一个先行指标——国债收益率持续倒挂现象。

目前,基准10年期美国国债收益率急挫至2016年11月以来低位,一度比3个月期美债收益率低32个基点,创2008年金融危机爆发前以来最极端的收益率曲线倒挂——这被认为是经济衰退的一个预兆!

在过去50年间,一共发生过6次三个月期美债收益率超越10年期美债收益率的情况,经济平均在利率释放倒挂信号后的311天后陷入衰退。

除此之外,2年期国债收益率与10年期也曾出现倒挂现象。

未了应对未来可能的经济衰退,美联储已经提前采取了刺激经济增长的货币政策——降息。8月和9月,美联储分别降息25个基点。10月底,在美联储的议息会议上,还将决定是否要进行年内第三次降息。

总之,美国经济接下来一点也不乐观。看到这,你或许明白,巴菲特在担心什么了。

四

在这百年未有之大变局中,巴菲特嗅到了美股的巨大风险,提前做好多手准备,迎接未来捡白菜价资产的机会。而作为普通人,更应该未雨绸缪,而不是随时都想着把筹码交给市场。